5138 Rebase 決算分析

5/12に発表された証券コード5138 Rebaseの4Qの決算分析を行いましたので分析内容について記載していきます。

※2022年12月IPO銘柄

1.事業内容

業種:情報・通信業

レンタルスペース予約プラットフォーム「インスタベース」の運営を手掛ける。

2.1Q業績内容

株探より通期予想と四半期推移を確認していきます。

〇通期予想

売上・利益過去最高予想。

上場したばかりだが、上場前から黒字を維持。

〇四半期業績

QoQで売上が低下している。

成長鈍化しているように見えるが、Rebaseは季節性があるのか、収益はストックorフローなのかによって判断がわかれる。

→決算説明資料で確認していきます。

3.決算内容

〇決算サマリー

3Qはハロウィンやクリスマスなどイベントがあるため、3Qが最も売上を計上する時期。

そのため4Qは売上が落ちる。

→4Qの決算でQoQの売上が落ちているのは、季節性が理由で成長鈍化ではない。

2023年3月期はコロナの行動制限がなくなり、リモートワークの需要から大人数のイベントの需要へと移っており、多種多様な用途で空きスペースを利活用する需要が見られる。

→2024年3月期もこの流れを引き続き堅調に推移する予想。

〇Rebaseの特徴

従業員数が30人と少なく、2022年3月期から2023年3月期と人件費が増えていないため、人を増やさずに売上を増やしている。

→人員連動しないビジネスモデル

2023年3月期の販管費内訳は広告費20%、人件費22%。

2024年3月は販管費が11億程度なので、広告費が増えると考えられる。

→売上を伸ばすために投資を増やしている。

〇ビジネスモデル

売上はインスタベース上で成立した予約に対する手数料のみ。

利用者の利用料や掲載者の掲載料はない。

売上=手数料=利用総額×手数料率

利用総額=利用数×平均単価

会社側としては利用数と平均単価を上げる施策を行っている。

KPIである利用数・平均単価を確認していきます。

〇KPI(業績成長しているか確認する項目)

・利用数

季節性でイベントが多い3Qがピークで4Qで落ちているが右肩上がりで成長している傾向。

→成長鈍化は見られない

・平均単価

コロナ前後で単価が変わっており、徐々に回復してきているが、今後コロナ前の水準まで戻るのか確認していきたい。

〇今後の成長について

スペースシェア領域の市場規模は、

2021年3564億円、

2022年3797億円と拡大している。

シェア2%とまだ小さく市場規模が拡大しているので、成長余力は十分ある。

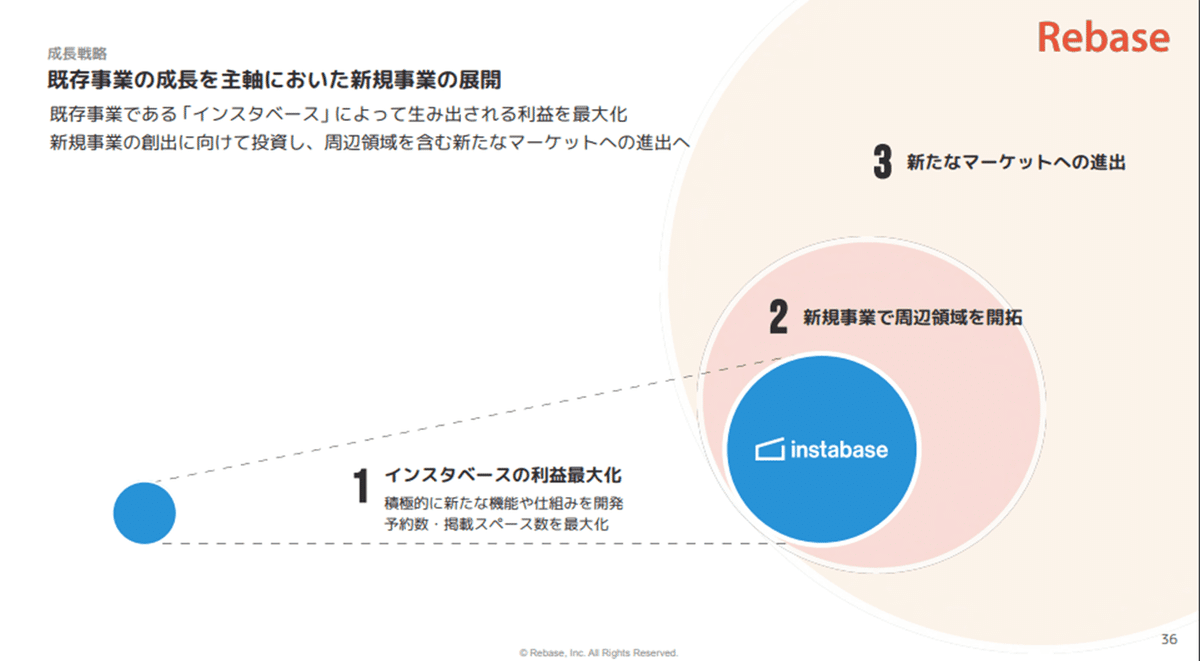

またインスタベースをベースに将来的に新規事業を行う予定であり、まだまだ先であるが成長を考えている。

4.まとめ

Rebaseの決算評価

今後の期待★★★☆☆

株探だけでは悪く見えてしまいますが、決算内容を見ると好決算でした。

今期も成長できる市場であるため、決算時の株価は調整していたので、決算後はINのチャンスでした。今は株価が上がってリスクあり。

このような決算説明資料を見ないとわからない企業を探して、分析を投稿していきますので、フォローよろしくお願いします。

最後まで読んで頂きありがとうございました!!

この記事が気に入ったらサポートをしてみませんか?