7809 壽屋 決算分析

5/15に発表された証券コード7809 壽屋の3Qの決算分析を行いましたので分析内容について記載していきます。

1.事業内容

業種:その他製品

ホビー関連商品の企画、製造・販売。フィギュア、プラモデルなど。海外に積極展開。

2.3Q業績内容

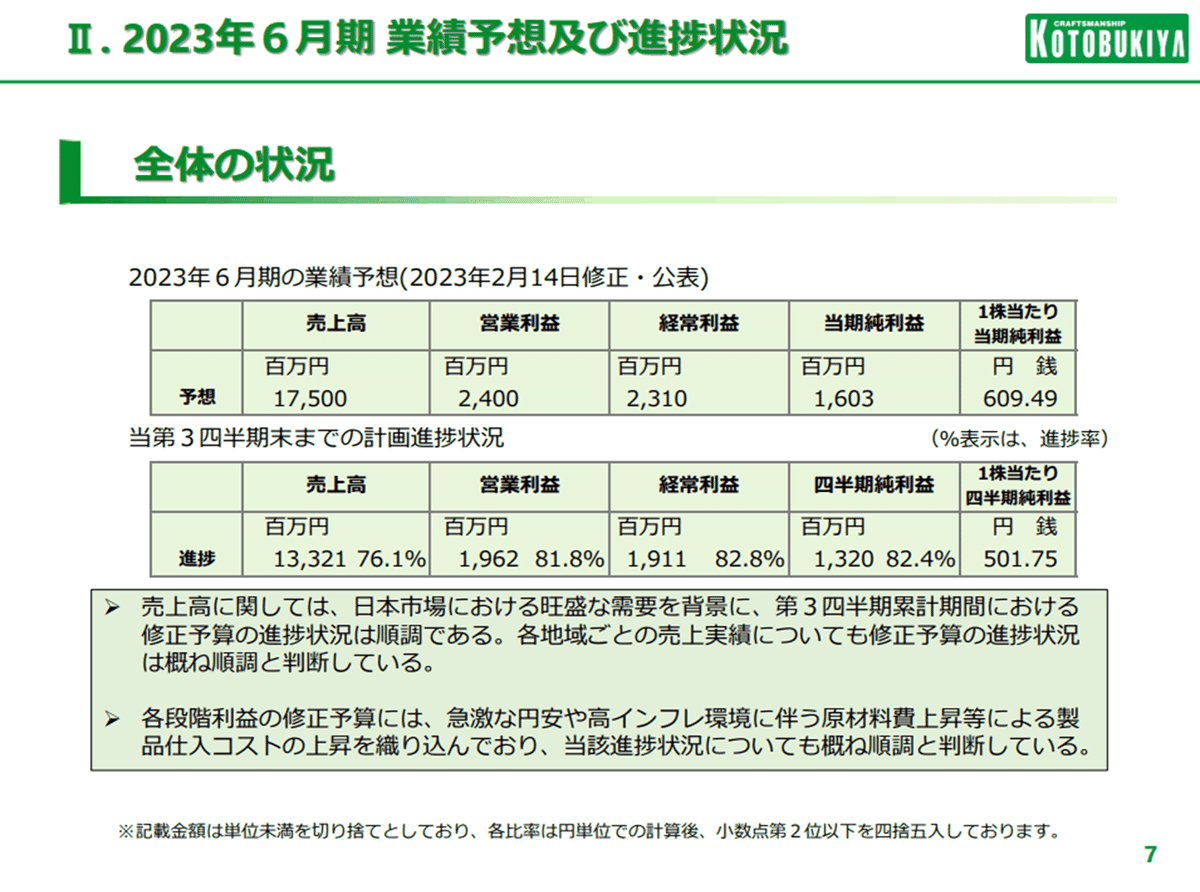

株探より通期予想と四半期業績の推移を確認していきます。

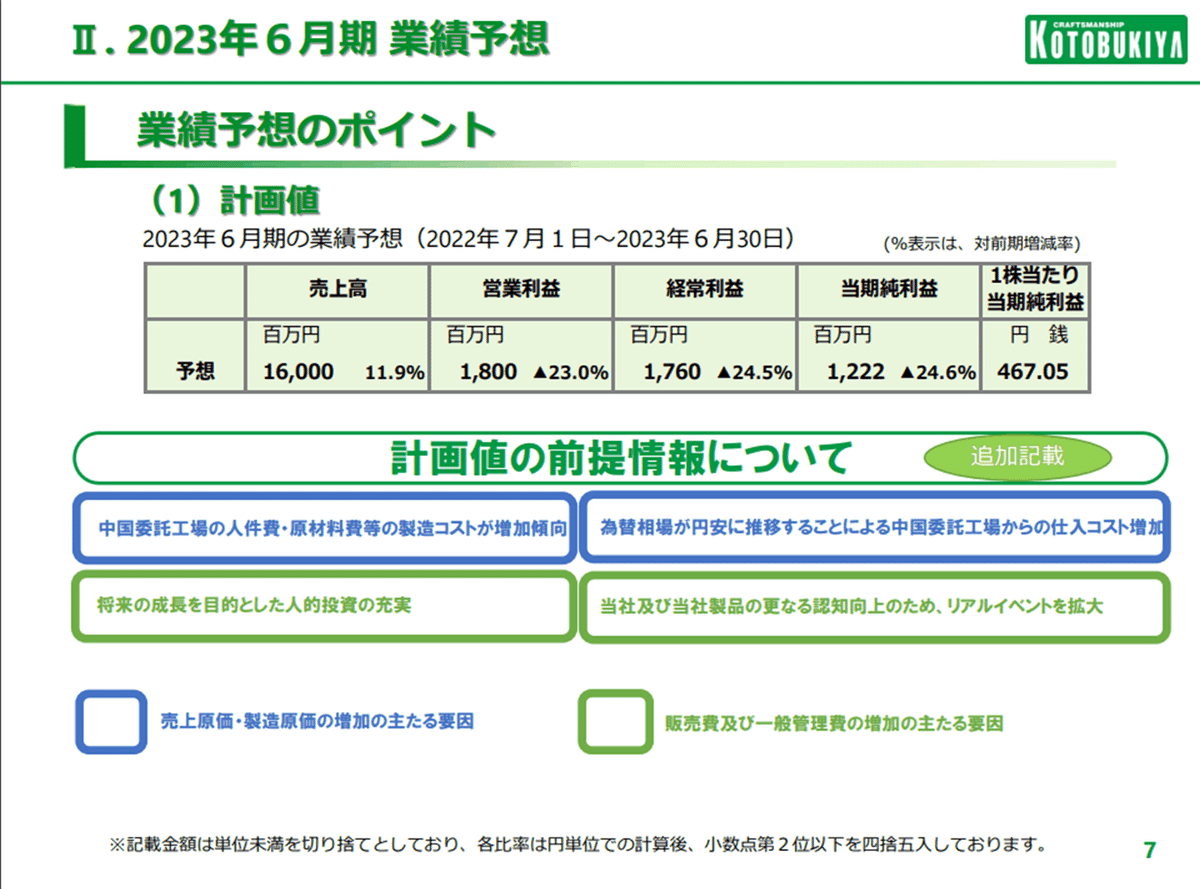

〇通期予想

売上は過去最高予想。売上は伸びているが利益は売上ほど伸びていない。

→利益率が低下している原因は決算内容で確認します。

〇四半期業績_進捗率

売上76% (過去平均72%)

営業利益82% (過去平均79%)

経常利益83% (過去平均80%)

純利益82% (過去平均80%)

2Qに想定為替レートより円安だったため、上方修正している。

※企業の想定為替レートは未公表。

進捗率は例年並みであり、現在円安は継続しているため通期予想は達成するだろう。

前期では売上・利益ともに大幅に伸ばしたことにより、2022年株価を大きく伸ばした銘柄。今期は株価軟調。

なぜ今期株価軟調なのか、利益率が低下した理由など決算内容で確認していきます。

3.決算内容

前期から今期3Qまでの流れを見ていきます。

〇前期の決算振り返り

各地域で大幅に売上が好調であった。

主力の日本だけではなく、アメリカも大きく伸び(円安影響あり)、アジアと同じ売上規模になった。

→アメリカという大きな市場で開拓できているので期待が持てる業績だった。

海外売上は約40%占めている。

→為替影響を受ける。

・2022年株価が上昇した理由

アニメや漫画という日本の強みであるIPをフィギュアやプラモデルとして販売する壽屋が日本だけではなく、市場規模が大きい海外市場へと拡大して、売上成長が期待されて2022年は株価上昇。

〇今期の業績予想について

上方修正する前の通期予想は、売上は前期比+11.9%、利益は前期比-20数%。

地域別売上を見ると日本は伸びるが、前期大幅に伸びていたアメリカは横ばいで、欧州では大幅前年割れ予想となっている。

→アメリカ・欧州では経済状況が悪いので、購買欲が落ちると想定。

・利益が悪くなる理由

①為替を前期より円高想定になると想定したため

②中国委託工場の人件費・原材料費の高騰のため

③人材採用に力を入れるため

④宣伝広告費を増やすため

売上・利益成長が2023年も期待されていたが、この通期予想が悪いため株価が下落開始。

〇2Q上方修正について

2Qで 売上・利益ともに上方修正を行い、特に利益が改善された。

・上方修正の理由

①想定していた為替より円安だったから

②日本での売上が好調だったから

・地域別売上の上方修正内容

日本 105億→125億

アジア 26.1億→24.7億

北米 25.2億→21.9億

欧州 3億→2.94億

日本のみ上方修正され、海外は全て下方修正。

→海外売上が期待されているのに、さらに下がったため株価も下落。

〇3Qの決算サマリー

今期 粗利益率 33%

前期 粗利益率 39%

→会社発表通り中国委託工場の人件費・原材料費の高騰のため、粗利益率低下。

各地域の売上の進捗率を見ても、2Qで修正された内容通りのためサプライズがない。

〇来期の業績について

・海外売上

アメリカ・欧州と来期も経済が回復するか怪しく、アメリカに至っては今期より来期の方が悪化すると考えられるので、成長が鈍化しそう。

為替はこれから円高に進みにくいと考えられるので、円安リスクあり。

・国内売り上げ

日本は今流行りのVtuberグッズを筆頭に成長は期待できる。

またインバウンド需要として、外国人がお土産でフィギュア・プラモデルを購入する需要はあるため、来期も大きく国内売上が成長継続するなら好感される材料。

4.まとめ

壽屋の決算評価

今後の期待★★★☆☆

日本が世界に誇れる強みであるIP商品を販売しているので、海外での成長は期待できる。

しかし、来期は世界の経済状況・為替を考えると大きな成長は厳しそう。

今後の決算ではインバウンドの影響・海外売上の伸びをチェックして変化に気付けるようにしたいと考えています。

以上となります。

最後まで読んで頂きありがとうございました!!

この記事が気に入ったらサポートをしてみませんか?