4377 ワンキャリア 決算分析

5/12に発表された証券コード4377 ワンキャリアの1Qの決算分析を行いましたので分析内容について記載していきます。

1.事業内容

業種: 情報・通信業

採用DX支援サービスの提供。就職支援メディア「ONE CAREER」などを運営。

2.1Q業績内容

株探より通期予想と四半期業績の推移を確認していきます。

〇通期予想

売上・利益が前年に比べて大幅成長で過去最高予想。

業績が良いため、高PERであり業績成長を期待されている銘柄。

〇四半期業績_進捗率

売上20% (前期18%)

営業利益14% (前期8%)

経常利益14% (前期8%)

純利益14% (前期8%)

前期の進捗率より良いが、上方修正があるのか決算内容を確認していきます。

3.決算内容

〇決算サマリー

一部商品が例年と異なり1Qに前倒し計上されたため、売上・利益の進捗率が良かった。

→その分2Qの売上・利益が減るため、計画通りの進捗率となり、現状上方修正の可能性はなし。

・季節性について

企業の募集活動が活発な2Qが最も売上が大きく、次に4Qが高くなる。

・販管費について

人の採用は継続して行っている。

→人が増加+給料のベースアップで人件費が大幅に増加。

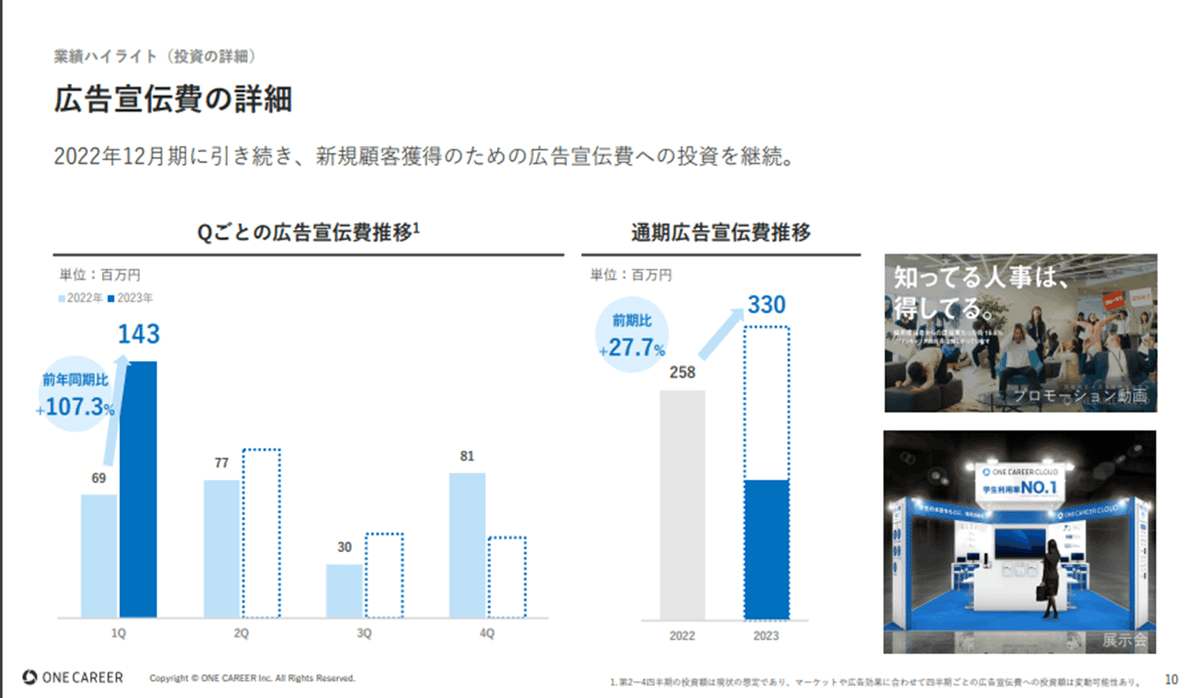

広告費は前期より増加させている。

〇サービス

収益を上げるサービスは大きく分けて2つ

ONE CAREER CLOUDとONE CAREER PLUSとなる。

ONE CAREERは新卒採用サービスで、学生が使用した就職サイトで3年連続2位であり、年々利用率が上がっている。

収益モデルは、ストック収益の求人掲載費からオプションであるフロー収益のオンライン説明会からなる。コロナ時にワンキャリアの業績が伸びたのは、オンライン説明会が普及した影響が大きい。

→今後継続して成長はしても、何か新しいオプションが増えない限り急激に伸びにくい。

ONE CAREER PLUSは中途採用サービス。まだ求人掲載しかサービスがない。まだONE CAREER CLOUDのようなサービスを開始する予定は決まっていない。

収益モデルは、成功報酬型でマネタイズをしている。現状、ONE CAREER CLOUDを使用している企業中心にONE CAREER PLUSを案内している。

→売上は小さいので、このサービスが伸び始めると業績が急激に成長する可能性は秘めている。ただし、すでにIndeedやビズリーチなど競合がいるので、シェアを奪えるかどうか。

〇KPI

売上=契約平均単価×取引社数

法人取引累計社数は右肩上がりで成長していて、鈍化は見られない。

求職者会員数が多いと企業も求人を掲載するようになるため、サービスの価値を高めるため重要。

求職者会員数は右肩上がりで成長していて、鈍化は見られない。

〇今後の成長について

現在新卒採用をメインにしており、今後中途最採用からアルバイトなどサービス拡大を狙っている。

→市場規模は拡大するので成長余地はあるが、どれもすでに競合がいるのでうまくいくかどうか怪しい。簡単に成長していくとは考えにくい。

中期経営計画は2026年12月期に売上100億、営業利益30億となっており、売上は毎年35%成長を毎年継続する必要がある。

本当に達成できるか今後の決算状況次第。

達成できそうな確率が高くなるにつれて株価も上昇していく。

〇懸念点

コロナが治まり、オフライン説明会などのイベントが増えてきているが、現状はオフライン説明会の需要は減っていない。

→オンライン説明会は主要な売上であるので、今後の動向は注意したい。ワンキャリアは対策としてオフライン説明会でも収益できる活動を推進するとのこと。

4.まとめ

ワンキャリアの決算評価

今後の期待★★★★☆

今後の決算で確認するポイント

・中途採用サービスのONE CAREER PLUSの状況(売上割合が大きくなったか、クラウドサービス開始時期など)

・ONE CAREER CLOUDの売上が鈍化しないか(オンライン説明会の減少、取引会社の伸び鈍化など)

高PERで高い成長率を継続しているが、競合が多い市場で今後も新卒採用市場で収益拡大を続けられるかどうか気になるところ。

中途採用の事業でさらに成長する可能性を秘めている企業で楽しみにしながらウォッチを継続したいと思います。

以上となります。

最後まで読んで頂きありがとうございました!!