Starbucksが債務超過でも全く問題ない理由

5/18のCNBC報道によると、

Starbucksが400万株の自社株買いを決定しました。2020/05/18時点のStarbucksの株価$77.1で計算するとその総額は$312百万円となります。

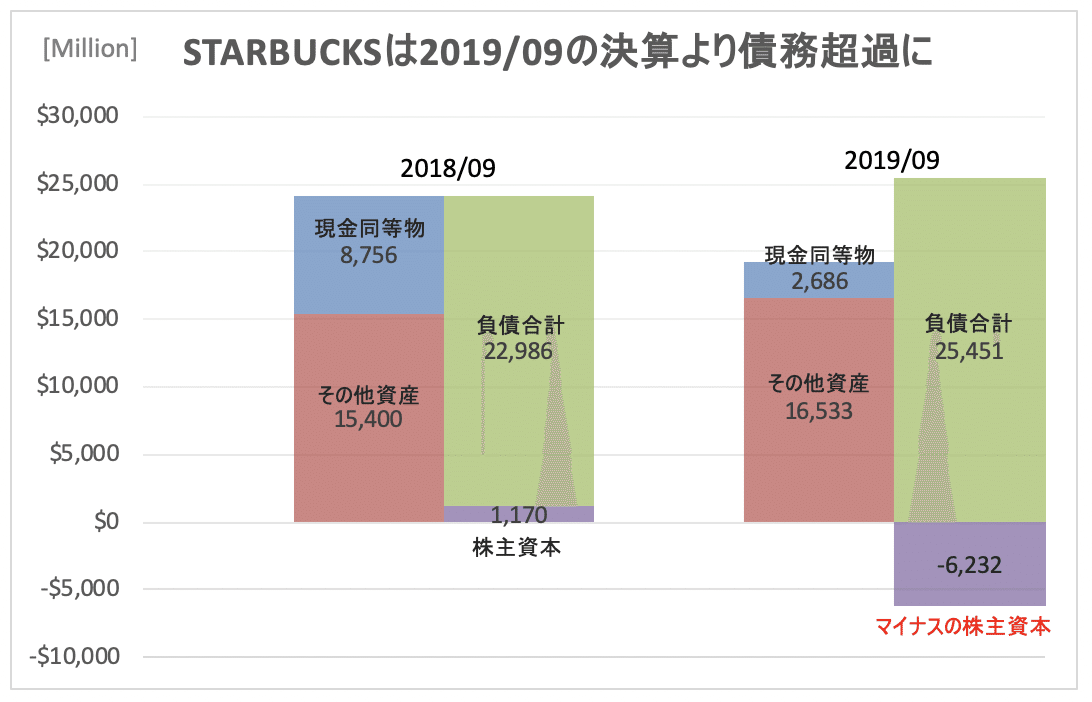

以前日経新聞の記事でも話題になった通り、Starbucksは債務超過に陥っています。しかもこのコロナ禍で業績が下がることは確実であるにも関わらず、自社株買いを続けるとはなんぞや!?と思い、Starbucksの債務超過がなぜ問題ないのか?について調べてみました。

結論

・毎年$4,000百万円を超える強固な営業キャッシュフローがあり、債務の返済能力は全く問題ない。債務超過の状況であっても追加借入の余裕すらあるとみられる。

・2018/05、Nestléとのアライアンス締結により$7,109百万円のキャッシュ(前受収入)を手にし、手元資金に相当な余裕ができていた。そのキャッシュを元に自社株買いを実施したため債務超過の状態に陥っている。(会計上、前受収入は株主資本ではなく負債総額にインパクトを与えるため、その分負債総額が多く見えるようになっている。)

上記の理由で、Starbusksの債務超過は全く問題ないことについて府に落ちました。

もう少し詳細をみてみます。

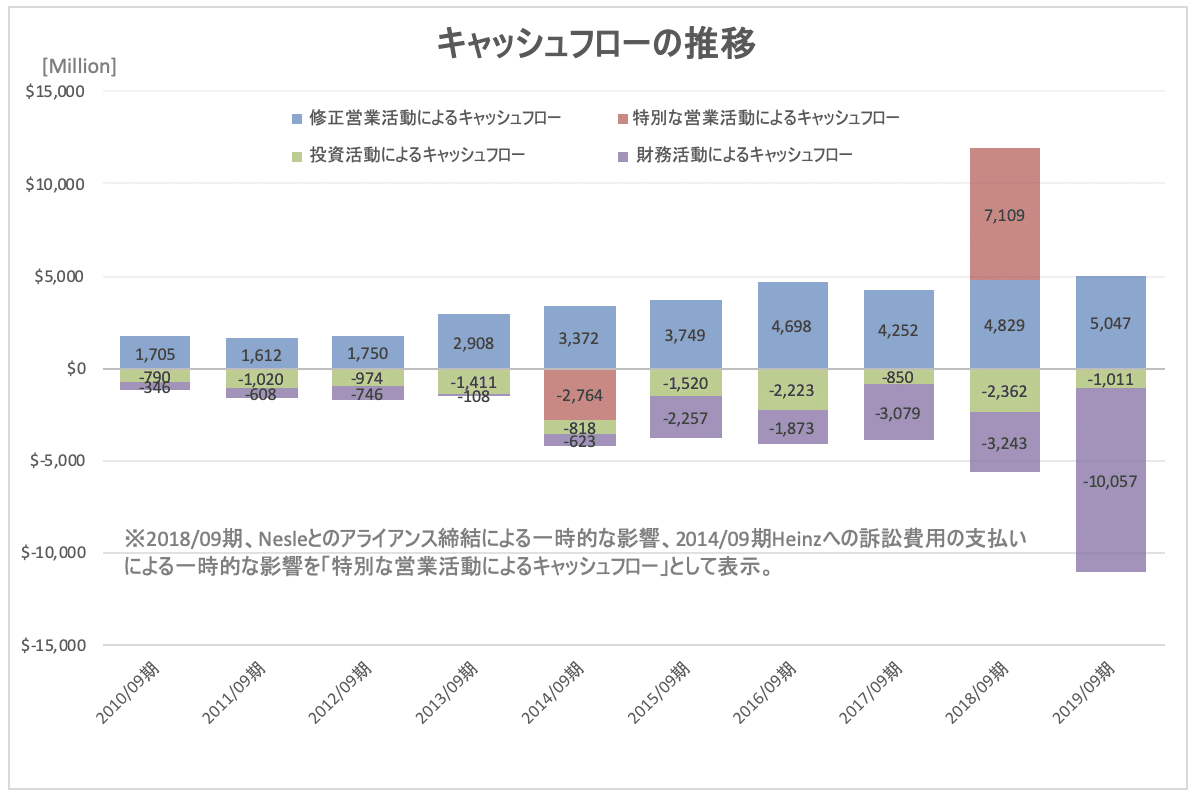

キャッシュフローの過去10年間の推移

Starbucksのキャッシュフローの推移が上記です。

特にここ4年は毎年営業キャッシュフローを$4,000~5,000百万円を稼ぎ出しており、安定した強固なキャッシュフローを持つ会社であることがわかります。

グローバルブランドのユニクロの営業キャッシュフローが$2,700百万円であることを考えても半端ないですw

また、2019/09の$9,138百万円の自社株買いは、2018/09の営業キャッシュフロー$11,938百万円でまかなえる範囲のものです。

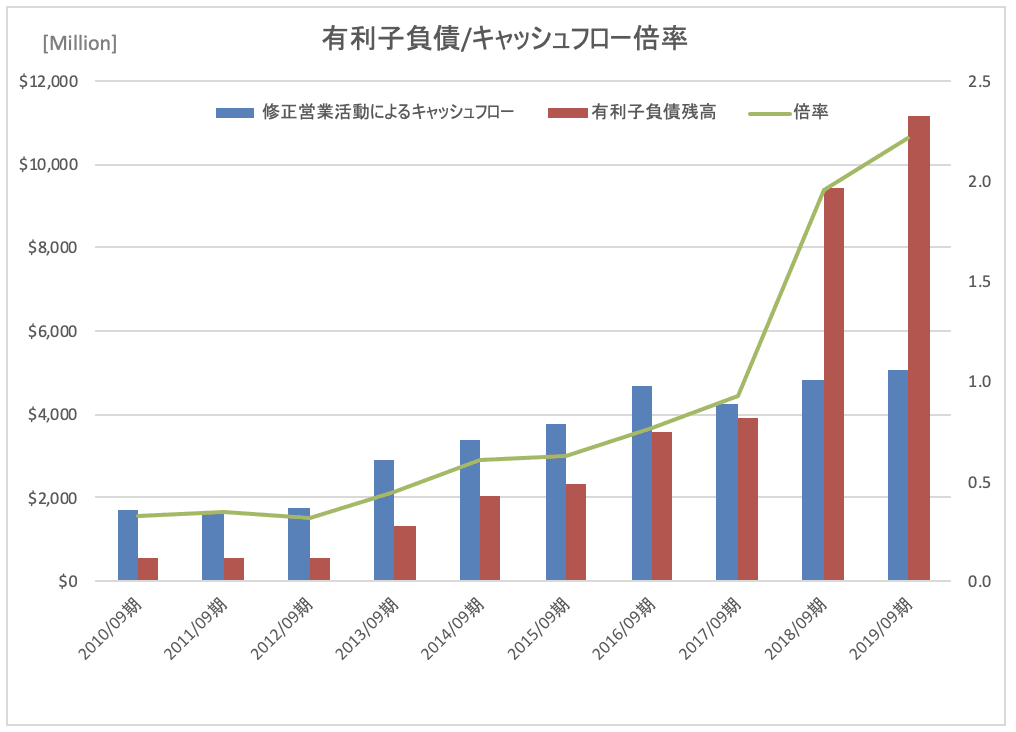

債務の返済能力

こちらの表はStarbucksの債務の返済能力を示しています。

有利子負債を本業での会社の稼ぐ力である営業キャッシュフローを用いると何年で返済できるか?をみれます。(銀行でも似たような指標を使って債務の返済能力を判断しています。)

これによると、(有利子負債)/(営業キャッシュフロー)倍率は徐々に高まっているとはいえ、債務超過となった2019/09の数字は2.2倍です。

これは暗に「本気出せば2.2年で債務を完済できちゃうけど?」というメッセージを示します。

Starbucksほど大手の信用力ある会社だと、20~30年でローンを組む事も可能だということを考えると、今の債務水準でも(例えもう少し高くなったとしても)全く問題ないです。

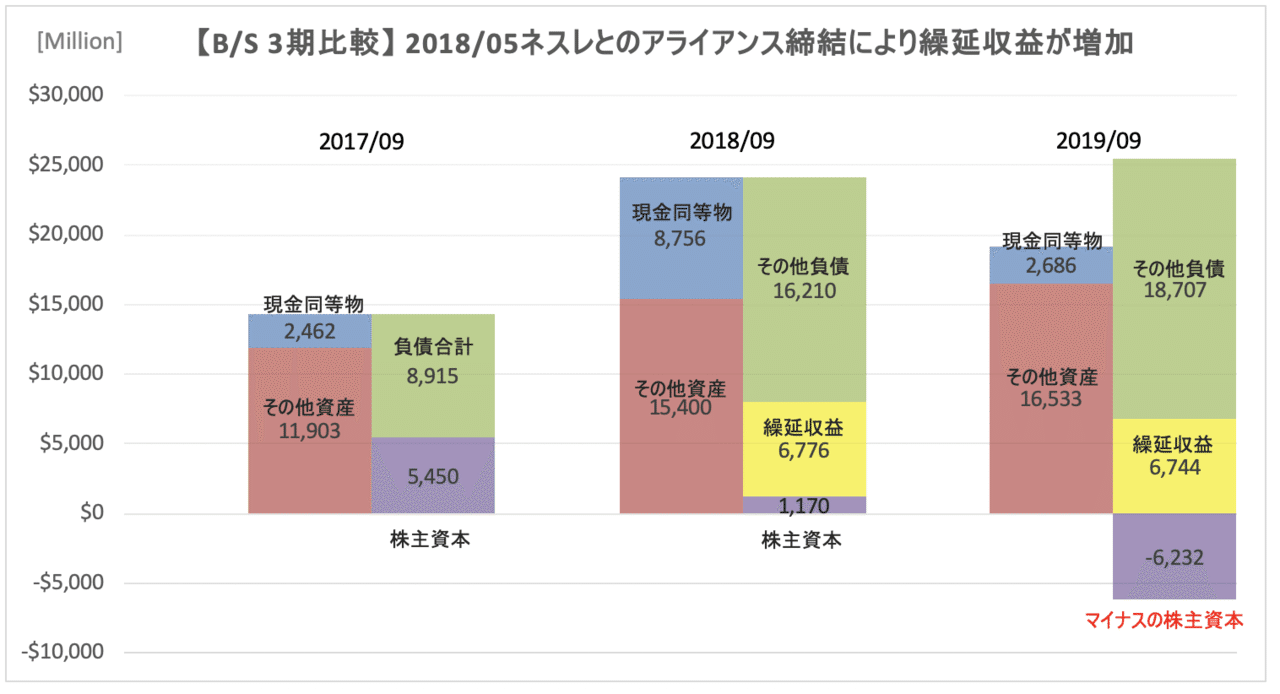

B/S 3期間比較

Bloombergの報道によると、2018/05、ネスレはスターバックスのコーヒー製品販売の権利を取得し権利金として$7,109百万円を支払いました。(その権利金は繰延収益としてStarbucksのB/S負債に計上されています。)

最近、スーパーでもStarbucksの豆を見るようになったのはこの影響ですかね?

一時的ではありますが、営業キャッシュフローの約1.5倍ものお金がポンっと入ってきて、財布は相当ホッコリしていたのだと思います。

そのお金の使い道として株主還元(自社株買い)が実施されました。

余談

最後に、Starbucksの債務超過自体は問題ないですが、株価のアップサイドは限定的になるだろうと予想されています。

この記事には僕も同意で、2019/8のような大規模な自社株買いは継続的に実施できず、自社株買いによって上昇サイクルに入った株価はいつまで続くかは疑問です。

また、新型コロナウィルスによって自粛が続いたため、今後店舗の顧客がどこまで戻ってくるかは気になるところです。

6~8割は戻ってくるだろうと言われていますが、経営陣はこのような事態を予想しておらず(世界中のほとんどの人がそうだったと思います)、肝を冷やしたのではないでしょうか。

この記事が気に入ったらサポートをしてみませんか?