家の購入を考え始めたら読んでほしい。購入体験を良くするために知りたいことの全て

こんにちは、yukoです。

2023年も終わりに近づいてきましたが、不動産屋さんはじめました。

私の自己紹介は次回以降で改めてどこかでできたらと思いますが、今まで、投資銀行でM&Aアドバイザリーをしたり、商社で海外投資をしたり、テック企業でfintechサービスを作ったり、あたらしい暮らしを提案するスタートアップで働いてきました。

住宅売買に関する知識はあらゆるサイトで公開されているので、最近考えていることに触れつつ、マンション購入時に私自身が見ていたことや調べていたことを踏まえ、家を買う時はこれだけ見ておけばだいたいわかったな、という情報をまとめていきます。

これだけ見ておけば、と言いつつ14,000字の長文です。。既に一度売買をご経験されている方は、第三章だけでもお読みいただけたら嬉しいです!

この記事の目標

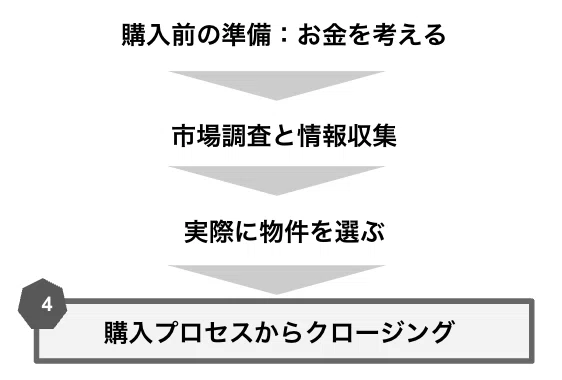

第一章 購入前の準備

・資産性を理解する

・お金についてがっつり考える

第二章 市場調査と情報収集

・土地勘を持つ

・価格の勘所も持つ

第三章 実際に物件を選ぶ

・居心地が良い空間を言語化する

第四章 購入プロセスからクロージング

・安心して購入プロセスに入れる

・何にお金がかかるかわかる

第一章 購入前の準備

1-1. 所有を賢く未来への投資に

家を買う。めちゃくちゃ重い意思決定ですよね。

私自身、家を買った時は引越しの日まで毎日後悔していました。今まで購入した何よりも高い物だし、そもそも独身女性はそんな買い物するもんじゃないという向かい風にもさらされ、ほんとに背負っていけるのか、と不安を煽られまくってました。

ただ結論、買って良かった。住み始めたら最高に居心地が良かったし、売却もさくっとできて、ちゃんと利益も出た。

色々なモノがシェアリングされているこの時代で、あえて家を所有するという決断をするなら、重たい消費の選択としてではなく、未来への投資として住宅購入することを全力でおしていきたい。

レバレッジ(借入)の威力

住宅ローンはすばらしい金融商品で、年収の何倍ものお金を自宅を買うという目的のために、破格かつ長期で銀行が貸してくれます。

銀行によって審査は異なりますが、住宅ローンを借りやすい人の特徴です。

・若い

・健康

・年収が高い

・他の借金がない

・大企業に1年以上勤務している

・クレジットヒストリーに過去5年傷がない

自分と不動産のクレジットで大きなアセットを持つこと、これがレバレッジの力によって得られる大きなメリットです。

私は自営業になった瞬間にクレジットがなくなったので、住宅ローンはしばらく組めなくなりました。社会的な信用のほとんどが会社の名前から来ていたと気づかされて愕然としますが、会社に所属している間はそれに気付きようがないんですよね。ちなみに最初に気づいたのは、家の賃貸をしようと思った時。審査に落ちて現実を知りました。

大きな会社を辞めようと思っている方、辞める前に会社の信用を最大限使わせてもらいましょうよ、せっかくだし。

覚悟なんてしなくてもいいけど、オプションは大事

家を買った時に営業の方から「ローンを完済したら資産になります」と言われて、ローン完済後っていつの話だよっていうのと、あとは重たいものを背負ってしまったなーという不安とが入り混じる複雑な感情になりました。

今、35年後を見据えて、どこにいるかを考えられる人ってどの位いますかね。転職すること、移動すること、家族構成が変わることが当たり前で、30代で終の住処を決めます!なんて覚悟ができるわけないと思うのです。

実際に私は家を買ってから、仕事が変わって、家を売って住み替えて、独立もして、たぶんまた引っ越す。そしてその当時(たったの3年前)考えていた自分と今の自分は全然違うことをしているし、不動産屋さん始めるなんて想像もしていなかった。なので35年後の居場所なんて想像するのも無理だし、覚悟をする必要もないんだと思います。

人生が固定化されてしまう、という不安はオプションがあれば解決できる気がしました。ライフスタイルが大きく変わるのであれば、売却や賃貸に出すオプションを考ればいいし、そのオプションを取る時でも資産としての価値は当然実現します。

住む場所には、持家でも借家でも同じくコストがかかってくる。でも、家が資産であれば数年後に購入した価格で売却すれば、それまでの家賃は無料になる。価格が下落してしまったら、貸すという選択肢も考えてみる事ができるんだから、オプションを常に持ちながら柔軟に選択をすれば良いんだと思います。

資産性と好きなことの重なりを探す

オプションを持つためには大事なことがあります。資産性がある物件でないとかなわないという事です。資産性とは、二次流通の価値がしっかりあること。

二次流通の価値がある物は、簡単に言えば欲しい人がいっぱいいる物。需要が堅くて、築年経過後も価値を維持できるような物件を選ばないといけない。一般的に需要が堅い部屋はこうゆうもの。

部屋の向き 南 > 北

総戸数 50戸 > 10戸

築年数 3年 > 30年

100平米の部屋数 3LDK > 1LDK

駅徒歩 5分 > 15分

自分だけが知っている隠れた価値を大切にしたいと思うけど、欲しいと思う人のパイが大きい物の方が値段はつきやすいから、みんなにとっての価値はどうかという観点を持っていないといけない。

と言いながらも、これは良いなって思う物は、それだけで価値があるんですよね。私がいまだにあの部屋が素敵だったなと思い出すのは、二子玉川駅から駅徒歩25分くらいの高台の森に囲まれた築30年強の100平米1LDKのルーフバルコニー付の部屋。一般的に需要がある物のまさに正反対な部屋だったけど、あそこに住んだらそれはそれは幸せだったろうなと思う。今とは全然違う人生になっただろうけど。

住む場所へのこだわり度は人によってまちまちだけど、家を買うことでどんなライフスタイルを目指したいのか、生活の中の優先順位をつけてみることが大切。価値が保存されやすい物と自分が好きなことが交わった物件を候補にしていけたら良い。

ちなみに私が最終的に買った家の軸は、代官山T-Siteにすぐ行ける距離かどうかでした。港区渋谷区という条件を削って目黒区を選んだけど、毎日めちゃくちゃ豊かだったな。

1-2. お金のことをちゃんと考える

家の購入を考え始めたら、お金のことをがっつり考える必要があります。

予算と住宅ローンと頭金

まずは正しい予算を設定すること。予算を知る上では、家計の可視化は必須なので、使っていなかったらマネーフォワードをすぐさまダウンロードしよう。そして固定費と変動費を分けて、自分の生活にいくらかかっているのか現実を見よう。

物件購入額 = 住宅ローン + 頭金

住宅ローンはランニングの費用、頭金は購入時にワンショットで出ていく費用。

銀行で住宅ローンを組む時は「返済負担率」といって年収に占める年間返済額の割合の上限が定められてます。年収の25~35%と設定されていることが多いですが、借りれるだけ借りるのさすがに危険。税引後の手取り金額の20%程度を目安するのが安心できる水準と言われてます。年収のx倍というのがよく言われますが、金利がめちゃくちゃ低い前提の話なので、年収に対する返済比率から金利水準を見て予算決めした方が安心です。具体的なローンのシミュレーションはこちらのサイトが便利。

頭金がある場合は、予算を変えずに住宅ローンを減らすことも、頭金を追加して予算をあげることもできます。が、できたらローンを借りれるのであれば、頭金は少なくても良いんじゃないかとは思ってます。

最近では物件価格の100%ローンを出してくれるケースも多いので、ほとんど現金が無くても物件は購入できちゃいます。ただ契約締結時点でいったん手付金を支払うので、物件価格の5%程度の現金は最低限必要。ローンが実行されれば購入代金に組み込まれて戻ってくるお金ではあるけど、半年間動かさないでも大丈夫な現金は用意しておきたい。購入プロセスは後段で書いてくので、そちらをご参照ください。

住宅ローンで自分のクレジットを知る

欲しい物件が出てきた時にすぐにアクションを取れるように、この段階で住宅ローンの仮審査を通してみることをおすすめします。

最終的に借入できるローン金額は、①個人のクレジットと②物件の担保価値によって決定されるけど、先に①の個人のクレジットを確認することが目的です。具体的な物件はまだ決まっていないので、予算の上限額で、検討しているエリアの築10-15年程度の所有権の中古マンションで審査を依頼してみます。上限というのが大事です。枠が知りたいんだから、遠慮して低い価格で出す理由はないです。

金融機関はメインで利用している銀行でもネット銀行でもどこでもかまいませんが、この銀行からお金借りれたら良いなという候補の銀行で申請してみます。手元に下記資料を用意してネットから申し込むとさくっと結果が届きます。

・本人確認書類

・源泉徴収票、確定申告書

・物件の販売図面と価格(SUUMOのページとかでOK)

また、頭金を準備する場合に両親からサポートいただけるありがたいケースがありますが、これは税メリットを取ることができるので、後段にまとめておきます。

具体的に銀行を選ぶ時は、諸費用と金利を比較します。

諸費用には、①銀行への手数料と②保証料があります。大手銀行は手数料型か保証料型かを選択する場合が多いですが、いずれも借入金額に応じて費用が発生します。簡単に言えば大手は借入金額が大きくなるに比例して費用も高くなり、ネットは手数料定額で、初期の手数料を抑えることができます。フラット35は住宅金融支援機構が銀行と連携して提供している住宅ローンですが、金利は固定、頭金も10%以上必要になってきます。

銀行別に特別に対応してくれることもご参考まで。個別に対応をしてくれる金融機関もあるので、実際に借りる時は相談してみるのが良いです。

金利変動の時代がやってきた

実際のローンの支払い額を決定づける金利は、後から変更するのもコストがかかるので慎重に考えたいです。日々の経済ニュースで取り上げられるインフレや円安、日米金利差が、今借りようとしている住宅ローンにどのように影響するのかを理解することが大切です。

過去5年で住宅を購入された方は、変動金利を選んだ方が多いんじゃないかと思います。改めて、金利の特徴とそれぞれ参照している金利を確認します。

2022年後半から徐々に長期金利(10年物日本国債)は上昇を始めているので、あわせて大手銀行の住宅ローン固定金利の引き上げが始まりました。

一方で変動金利は極めて低い水準が維持されたまま、ネット銀行の変動金利優遇は継続しています。たしかに過去20年、短期プライムレートはほとんど動いていない、というのは事実です。

金利が低い日本と利上げした米国の金利差は広がり、資本は高い利回りを求めて米国にどんどん流れ、円安がどんどん進んでいます。デフレ大国日本でも、直近の消費者物価指数は3%を超えるインフレが始まっています。このままでは円安もインフレも止めることが難しく、金利が動き始めているのが今の日本です。

過去20年起こっていなかったことが起こっている中で、短期プライムレートは上がらないだろうというのは楽観的な気がしちゃいます。

ケーススタディ 金利上昇のシミュレーション

金利が上がることをむやみに怖がりたくないので、月間の支払いがどのくらい増えるかをシミュレーションし、家計への影響は確認しておきたいです。(ローンシミュレーション)

例えば、1.2億円の借入を実行した場合の金利上昇時の月間支払い額への影響を簡易的にみてみます。

金利0.3% 借入期間35年 :月額返済額30万円、総返済額 1.26億円

金利1.5% 借入期間35年 :月額返済額 37万円、総返済額 1.54億円

金利3.0% 借入期間35年 :月額返済額46万円、総返済額 1.93億円

0.3%の借入では月々の返済額は30万円ですが、3%まで金利が上がった場合46万円と、およそ1.5倍になります。同じく支払総額も0.3%では1.3億円だったものが、3.0%で1.9億円となってきます。

ただ、変動金利には急激な金利上昇に対応する5年ルールと125%ルールがあります。

5年ルール

金利は通常半年ごとに見直されるが、金利が上昇しても、当初5年間は毎月の返済額は変わらないというルール

125%ルール

6年目からの毎月の返済額は、以前の返済額に対して125%の金額までしか上げることができないというルール

このルールによって、金利が急激に上昇しても、家計の収支には5年間の猶予期間があり、返済額は6年目以降も元の返済額の125%までしか増えないため、家計が急激に厳しくなる事態は避けられます。

ここで、元利均等返済と元金均等返済という金利の返し方で差が出てきます。

元利均等返済の場合は返済額が固定されているため、金利が変動すると返済額に占める元本と利息の比率が変わってきます。金利が急激に上がった場合、元本返済に当てられなかった部分が未払利息となり、6年目以降の支払いから未払利息分の支払いが実現します。

ルールで守られているので、返済額の急激な上昇はありません。ただ金利支払いが増えた分は、支払いが先送りにされていることに注意です。

住宅購入で得られるお金のメリット

住宅の購入には様々な税控除があります。年々条件は厳しくなってきてはいますが、まだまだメリットはあります。

この他にも、固定資産税、取得時の不動産所得税、印紙税、登録免許税などは免税措置がありますが、細かいしあまり影響は大きくないので割愛します。

住宅ローンに団体信用生命保険をつけることで、死亡時だけでなく、三大疾病や病気、ケガも保障され、ローンが全額免除されます。最悪家さえあればどうにかやってけそうかもという安心感は大きいので、住宅ローンを組む際には保険の見直しも合わせて行い、重複した保険料の支払いをカットすることもできます。

第二章 市場調査と情報収集

2-1. 市場調査と情報収集

お金のことを十分に検討できたら、ここから実際に物件の市場調査を情報収集していきます。

中古物件と新築物件の両方で情報収集してみる

まずは情報収集です。suumo、at homeなどポータルサイトで検索をかけます。選択肢が多い中古物件を見ていきます。あまり細かく条件を絞りすぎずにエリア、広さ、築年数は少し幅を持たせた検索をかけていきます。

だいたい物件の並び替えができるので、私はいつも『専有面積が広い順』に並べ替えをして物件を見ていきます。並べ替えをすることで、エリアの価格水準や、割安の物件を見つけやすくなります。このリストを眺めているうちに、予算内、希望の広さだとどんな条件の物件が該当してくるか理解することができます。

続いて新築の物件に検索範囲を広げていきますが、直近では土地仕入の高騰に加えて建材費用も増大しているため、新築マンションの分譲価格はめちゃくちゃ上がっている or 価格が上がっていない場合はクオリティが下がっています。物件のクオリティという観点では、おすすめは2000年前後、2005年-2009年頃、あとはバブル期のマンションも石や素材のクオリティが高く、建具も良い物を使っている物件が多いです。

新築物件は竣工予定日が2年先の物件なども掲載されているので、市場調査という観点では、竣工年が近く情報開示が多い物件にを重点的に見ることをおすすめします。

周辺環境を確認する

気になる物件が出てきたら、ストリートビューで物件の周辺をとりあえず歩いてみます。坂道がきつい、思ったよりごちゃごちゃしてるなど気づきが出てきます。

続いてGoogle Earthを起動します。永遠に時間が溶けるサイトですが、あらゆる場所を3D写真で確認することができるサイトです。上からはもちろんのこと、高さを動かすことができるので、物件からどんな景色が見えるのか、現地に行かなくてもざっくりと確認することができる優れものです。

土地を理解する

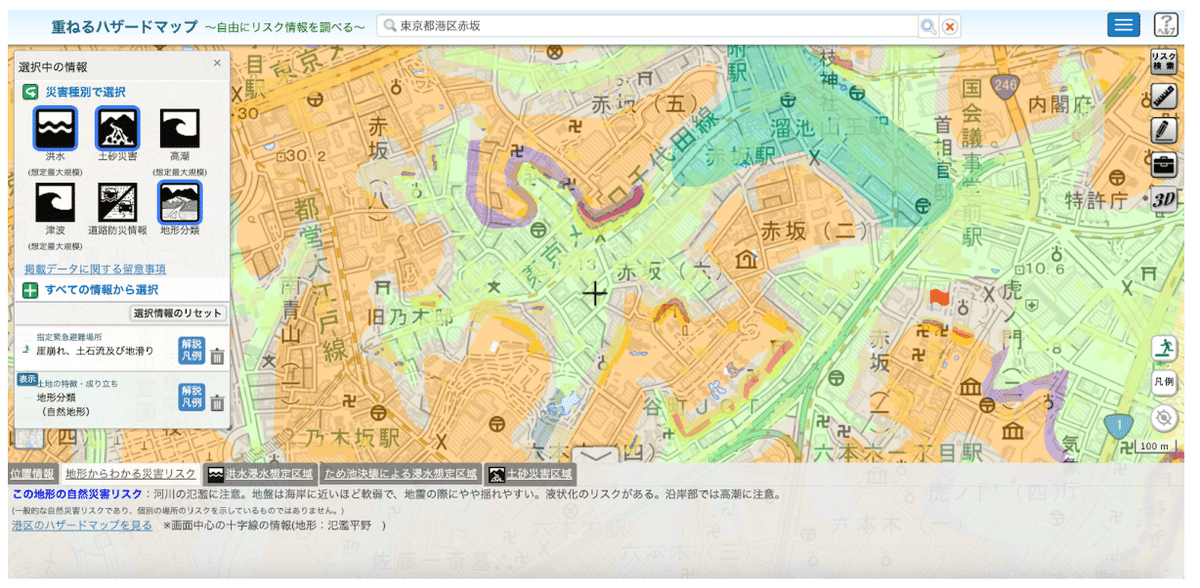

洪水や土砂災害のリスクは、資産価値に大きく影響を与えるので、土地の安全性も確認します。ハザードマップポータルサイトで物件住所を入力すると、土地の情報、ハザードマップを確認することができます。これはマストです。意外と浸水するリスクがある地域は多いので、地盤の確認のためにも見ておきたいです。さらに古地図まで見に行くと、大名のお屋敷だった、とか湿地だったとかがわかって興味深いです。

価格の妥当性を確認する

上記の確認を通して物件が気に入ったら、さらに一歩踏み込んで物件の販売価格に対してのビューを持ってみます。価格の妥当性の検証には、同一エリアの現在の物件情報との比較、同一物件の過去の取引価格の比較から確認していきます。いわゆるcompsですよね。

仲介事業者に情報提供を依頼することももちろん可能です。ご自分で見られる場合には、IESHILを利用することで情報を得ることが可能です。残念ながらカバーされていない物件も多いので、過去の価格が全部調べられるサービス探しています。

何度か売買されている部屋であれば、同じ物件の過去の取引価格が出ていることもあって、この場合は売主のリターンも想像することができるので、交渉の材料に活用することができます。

内覧前に物件について調べることで、どんな家を購入したいのかが言語化できるようになり、理想のライフスタイルを実現する家との出会いの確度も高まります。まずは物件やエリアの好き嫌いを理解することが大切です。

2-2. 定期借地権付きマンションってどうなの?

物件を見ていくと、こんな良いマンションがこんなに安い!という嬉しい物件を見つけることがありますが、たいていは定期借地のマンションです。一般的なマンションは土地と建物をセットで所有します。一方で定期借地権付マンションは土地は借り物で上物の建物だけ所有をするマンションです。借地期間は50年とか70年なので、この期間は使用も売買もできますが、満期が来ると更地にして土地の持ち主にお返します。

日赤病院借地の広尾ガーデンフォレスト、東郷神社借地のパークコート神宮前、NTT借地のザ・パークハウス市谷加賀町レジデンス、直近では渋谷公会堂跡地に建つパークコート渋谷 ザ タワー。一等地かつ大きな土地のブランドマンションが多くて、借地でも良いのかもと悩みます。

基本的には定期借地権付マンションは、所有権マンションと比べて資産価値が低く、維持費が割高になりますが、一定のメリットもあります。

ケーススタディ パークコート神宮前

神宮前の美しいマンション、パークコート神宮前で実際に売りに出ていた部屋で具体事例を見てみます。

価格: 1億1,500万円

広さ: 77平米(23.38坪)

坪単価: 491万円

ランニング費用:260万円/年(管理費 31.2万円、修繕積立費 9.2万円、

転借地料 110万、地代 110万)

築年: 2009年

借地残期間: 52年弱

坪1,000万円時代に三井不動産のラグジュアリーマンションを坪500万円以下で購入できるのは素晴らしく魅力的。借地の残存期間も十分です。ランニング費用に借地料が乗ってくることが定期借地マンションの特徴です。

フルローンがつくことを想定した場合のシミュレーションです。

借入期間:35年

金利:0.4%(初期)

月間返済額: 29万円

ここに全てのランニング費用追加すると、ローンを含めた月間支払額は51万円程度で、この返済額に相当するローンの金額はばくっと2億円程度。借地料を含むと坪850万円の物件相当と考えることができます。

定期借地マンションは本当に割安なのか

この坪単価がどのくらいの水準感なのか、同じエリアの所有権の中古物件の成約価格と比較してみます。

広さや個別条件の差異はあるものの、所有権の物件と比較してもランニングコスト調整済坪単価だと周辺市場レベル、もしくは少し割安というレベル感。竣工後20年程度は土地柄と物件のクオリティから価格が上昇するものの借地の残存期間35年を切ってくると住宅ローンはつきにくくなり、価格が減少していく。売りたい場合は残存年数が長い時に購入する必要がありそう。

賃貸に出すことも選択肢

売れないなら賃貸にすれば良いじゃない!ではあるので、貸した場合をパークコート神宮前でシミュレーションしてみます。

現在のマーケットの条件をベースにすると、同物件は平米6,000円程度なので、推定賃料は45-50万円程度。この賃料水準だとローン返済とランニング費用の支払いで赤、さらにここに建物分の固定資産税や保険料の支払いも入ってきます。あとは住宅ローンはちゃんとした理由がない限り物件を賃貸に出すことはできないので、金利が上がってしまうことにも注意です。

定期借地権付マンションはオプション確保の観点では避けたほうが良い選択肢だなと思います。買っても後悔することがないのはこんな使い方かなと思います。

・最後まで住み続ける前提で 寿命<借地期間

・新築分譲時に購入して5年程度で売却

・相続用

第三章 実際に物件を選ぶ

3-1. 間取図のメッセージを読み取る

ここからやっと具体的に物件を見ていきます。ただ私は間取図やマンションの構造を見ることが趣味で、少し、というかだいぶ偏った内容になってしまいました。

マンションブランドとか、部屋の向きとか、広さとか、他にもっと見ることあるだろ、ってなると思いますが、今回は書きません。なので、大事なことだけ先に書いておきます。家を居心地よくすることは人生を豊かにします。居心地が良い空間はどんなものかを言語化できると、家は格段に見つけやすくなります。

それでは間取図を見ていきましょう。

縦横比

間取り図をぱっと見た時の縦横比に注目です。間取り図は、上側が玄関ドア、下側が窓として表示されることが多いのですが、縦横比で横の方が長い物件はほとんどワイドスパンです。ワイドスパンは開口部が広い部屋のことをさし、一般的には細長い部屋よりも良い部屋としてとらえられています。

間取り図は左が88平米、右が84平米ですが、同程度の広さのLDKに対して開口部分の差が大きくなります。高層階で景色が抜けている部屋ではワイドスパンは開放感が出ます。ただ窓が大きいことにより壁面が少なくなるため、テレビを置く壁が少ないなどの弊害もあります。一方縦長の部屋はベッドルームも縦長になってくるので、家具の配置に窮屈さが出てきます。逆に長方形のLDKは家具配置しやすく使いやすいという説もあるので、ここは好みの領域ですね。

内廊下・外廊下

ベッドルームの窓位置を見ていきます。価格帯が上がれば内廊下の物件が主流になってきていますが、ファミリータイプのマンションでは外廊下の部屋を見かけます。外廊下の部屋は玄関ドアの並びに窓が設置され、開口を廊下側に取ることによって建築基準を満たしている住居です。廊下は人の通りがあるので、プライバシーを重視する場合は、この間取りの部屋は候補から外した方が安心です。

構造的なもの

間取図から一部構造もわかります。PS(パイプスペース)は通常水回りに設置されていて、構造上動かすことができません。リフォームを希望する場合は動かすことができな場所として認識しておく必要があります。

また、住戸の境にある斜線付きの壁は、乾式壁と呼ばれる石膏ボードを使用した壁です。高層マンションの軽量化のために用いられていましたが、最近では低層マンションでもこの方式を採用している物件があります。最近の乾式壁は性能が高くなっているため、遮音性、断熱性に問題があるとはほとんど聞きません。ただ、築年が経過した物件の場合は、遮音性は確認しておきたいです。

3-2. 空間の満足度を左右する柱と梁

空間の満足度を決める柱と梁

マンションの多くは、柱と梁の組み合わせで耐震性を持たせるラーメン構造という作り方で作られています。この柱と梁の位置次第で、室内への影響が変わってきます。柱や梁が見えない部屋の方が、室内の無駄なスペースや天井の凹凸が少ないため、表示されている専有面積よりも広く感じられます。あとは壁式構造というコンクリートの壁で支えている構造もありますが、今回のケースでは取り上げません。

実際のパースと間取り図を見ながら、柱と梁の影響を確認してみます。

ケーススタディ1. 順梁

ブランズ千代田富士見のパースです。パースやモデルルームは装飾がされているのでわかりにくいですが、部屋の角部分に柱が出ていることがわかります。(ちなみにカラーミラーやカラーガラスを角の柱にはるのはおすすめのリフォーム!)また窓際の天井が下がっているので、ここに梁があります。

柱と梁位置は、間取り図の四角いボックスがどこにあるかを確認する事でわかります。このボックスの位置次第で、室内にいる時の感覚が大きく変わってきます。赤い箱の部分が柱、柱と柱を結んだ部分は梁が出てきます。天井の高さが書いていなくても、たぶんここは天井低いだろうなという想像ができます。

同じ物件の間取り図を見てみると、柱が部屋の中に食い込んでいることがわかります。この構造のマンションが一番よく見かけるタイプではありますが、柱が室内に入っている分、室内空間に圧迫感が出ます。

ケーススタディ2. 順梁アウトフレーム

続いてシティタワー虎ノ門のパースです。

室内に柱がなくきれいな構造です。窓の角部分が構造にはなっていますが、室内に柱の出っ張りがなく無駄がない形をしています。また、天井に梁はありますが、窓際に整えられているため、天井も美しく気になりません。

同物件の同じく角部屋のお部屋の間取りです。

この部屋はバルコニー側に柱が出ています。これをアウトフレームと言いますが、これにより室内に柱のないすっきりとした空間を作る事ができます。

また、天井の高さが異なっても違和感がないキッチン部分に柱をかける事で、リビングの空間をきれいに保つことができています。

ブランズ千代田伏見、シティタワー虎ノ門はいずれも天井に梁が出ています。天井をフラットにできる逆梁という構造のマンションもあります。

ケーススタディ3. 逆梁

ザ・パークハウスグラン三番町26のモデルルームです。

天井がフラットである代わりに、窓際にカウンターがありますが、これが梁になります。下に梁を持ってくることで、天井近くまで窓サッシを取れることがポイントです。家ですごす時は座っている時間も長いため視線が低くなります。天井ギリギリまで窓がある部屋の方が空間の開放感を得られます。

逆梁のマンションは、間取り図上で窓際にカウンターがあることが多くなります。

さらに逆梁アウトフレーム、オフィスビルの上階にあるマンション等は室内に柱や梁の影響がほとんど出ず、天井も足元も段差の無い、きれいな形になってきます。

3-3. 物件選びで確認すること

書面で確認すること

事前に確認しておきたいのが、管理費と修繕積立費用。マンションの戸数が少なくなってくるとコストは上がってくるので、総戸数が20戸はあった方が良いと言われてます。

管理費の水準

都内のマンションでは物件クオリティや室内設備によりけりではあるけど、350円/平米〜450円/平米程度を目安。

管理費が高くなりやすいマンションの特徴です。

・新築時の分譲価格が高い

・タワーマンションで共有施設が多い

・総戸数が少ない

・ワンルームの住戸が多い

修繕積立金の状況

長期修繕計画表は仲介業者経由で手配しておく。長期修繕計画を見ることによって、今までの積立状況や、今後の見通しを確認することができる。特に築年数が経過しているマンションは、購入後大規模修繕時に一時金の支払いを求められる場合もある。管理状況を分析してくれるサービスもあるので、物件購入の確度が高まってきたら、専門家のレビューを入れると安心です。ココナラでも専門家探せます。

内覧で確認すること

実際に物件を見に行ったら、ここに実際に住むことを想定して懸念点をチェックします。私は周辺の開発計画が気になるので、物件の周りは散歩します。周辺に良いマンションができそうだったら価格引っ張られて上がるかもしれないし。

いろんな物件を見て、良い物件に出会ったら、明確にポジティブに内覧のその場でほめましょう。気に入った!という気持ちが売主様にまで届くように。

第四章 購入プロセスからクロージング

4-1. 購入プロセス、引き渡しまでの流れ

プロセスのイマココがわかると不安もなくなるので、全体のプロセスを確認していく。中古マンション購入のプロセスだけど、新築でも戸建てでもそこまで大きくは変わらないです。

特にイベントとして大きいのは番号をつけた1〜5かなと思います。お金マークの4と5で支払いが発生します。

1. 購入申し込み

これだ!という物件を見つけたら、なるべく早く購入申込書を売主様に提出したいです。この条件なら話してみても良いかな、という内容だったら先方が交渉のテーブルについてくれる、という書面なので、法的拘束力はありません。

提示された価格で購入する必要は必ずしもありません。重要なのはここで交渉したいポイントはきちんとテーブルにあげること。そしてとにかく、誠実に交渉しましょう。ちゃぶ台ひっくり返さない、レスは早くする、妥協点を見つける努力をする。

不動産売買はM&Aと同じく、経済条件だけで契約には至らないこともあります。信用できそうな人か、お金を確実に払えそうか、物件を大事にしてくれそうか、とけっこうウェットです。事前にローンで通せる金額を確認しておくのは、この交渉材料として使うためです。払えるかまだ分かりません、という相手より、この金額は払えます、という相手の方が売主様も安心できるでしょう。

パートナーの言葉をお借りすると、交渉はカードの札数が勝負です。もうこの物件しかない、って思うと交渉力は弱くなるし、他でも良いかと思っていると交渉力は強くなります。ただ人気物件の場合は、相手もいっぱいカードを持っているという事なので、どこに落とし所をつけるかを見極めることがとても大事。

2. 住宅ローンの事前審査

1-2.でローン条件は個人のクレジットと物件価値で決まると書きましたが、ここで物件担保価値を確認するというフェーズに入ります。欲しい物件の情報で事前審査を申請します。各行審査基準が違うので、通ったり、通らなかったりがあるので、1行だけでなく4行程度は出しておきたいです。私は、SBI新生、ソニー、楽天、メインバンクの4行で事前審査をしました。条件はタイミングによって変わるので、モゲチェックを使って条件を比較してみると良いです。

3. 重要事項説明

重要事項説明は契約の前に行われます(実際は契約日の前半で重要事項説明をやります)。買おうとする物件はこうゆう物です、こうゆうリスクがあります、こうゆう場合は契約解除をできます、という内容が記載された書面を仲介業者の宅建士が口頭で説明してくれます。

買った後でこんなはずじゃなかった事案を防ぐための書類なので、事前に書面をきちんと読み、説明も聞きましょう。

この説明プロセスはスキップできないのですが、最近はオンラインでの対応もしてくれるようになっているので、どこからでも説明は受けることができます。

4. 売買契約

契約の締結は重要事項説明とだいたい同日に行われます。この時に物件価格の5-10%程度を手付金として支払います。住宅ローンがおりたら買います、ローン以外の理由で買わなかったら手付金を放棄します、という金銭的な法的拘束力が発生します。

やっぱり実際にお金が出ていくと緊張するし、私が買った時はここでやっと実感がわいた記憶があります(遅い)。

売買契約時に、引渡日と残金の決裁日(ローン実行日)を決めます。ローンの結果次第で最速タイミングを引渡とする場合もあれば、売主の条件で数ヶ月後になる場合もあります。

契約締結後すぐに事前審査で通した銀行のうち、条件が良かった2行に本審査を申し込みます。本審査の提出資料はこれ。

・本人確認書類(マイナンバー、運転免許証など)

・勤務先を示す書類

・本人家族全員が記載された住民票

・印鑑証明書と使用した実印

・前年の収入証明資料(源泉徴収票、確定申告書)

・対象となる物件の詳細資料

5. 残金決済

契約で定めた日がやってきたら、ローンを実行し売手にお支払いし、売主から物件(その場では鍵)を引き渡してもらいます。

ネット銀行からお金を借りる場合は、メールで契約書が届いて電子署名すると、ローン実行日に司法書士同席のもとで突然大きなお金が口座に振り込まれます。一度も銀行の店舗行かずに!この突然口座に増えた資金を売主の口座に移動させることで支払いは完了です。この時点で手付金で支払った分の金額は自分の口座に残ることになります。

大きなお金が動くので忘れがちですが、この日はローンの支払い以外にもお金がちょこちょこ動きます。このお金は現金で払うことがベースになりますが、大体手付金分は口座に残るので、そこからお支払いしていけば良いと思います。

まずは税金系。

その他仲介や物件にかかる費用。

ここまでが家を購入するまでの大枠の流れです。この後司法書士が登記をし、購入プロセスは完全に完了です。あとは忘れずに翌年確定申告を。サラリーマンでも必要です。

4-2. 仲介事業者がやってくれること

諸費用の中で、大きな金額を占めるのが仲介手数料。

仲介事業者を複数人並べてみて選んでる人ってあまり見かけません。というかほぼ聞いたことないです。

内覧のタイミングで仲介業者に問い合わせをするので、偶然問い合わせたSUUMOのページの業者さんがそのまま物件情報を送ってくれて、そのまま、その人から買うケースが多いんじゃないかな。

ちなみに購入時は仲介業者はこんな仕事をしてくれています。

・物件の提案

・価格の妥当性のアドバイス

・相手側との交渉

・住宅ローン周りのロジ

・契約、引き渡しまでのプロマネ

・契約書、重要事項説明の準備

・重要事項の説明

コミュニケーションのスピードはめちゃくちゃ気になるし、物件を選ぶセンスとか、交渉の方針とか、プロセスの進め方とか、、色々依頼者のストレスが溜まる要素が多いように思います。大きな買い物だし、がっつりした契約行為なので、信頼できる人にお願いできたら良いなと思います。やったことない取引だからこそなおさら

バイネームで不動産営業者を指名する文化は日本にはまだ浸透してないけど、個の力がもっと評価されても良いと思うし、購入者も気持ちよく取引できる代理人を自分で選んでいった方が良いんじゃないかなと思います。

そう、NetflixのSelling Sunsetみたいに。

おわりに

長いnoteにここまでお付き合いただき、本当にありがとうございます。

所有することがトレンドではない今の世の中で、家を持つことを通じてライフプランや資産形成を考えるきっかけになるといいなと思っています。

家を買いたい売りたい方、いつか考えたいなという方、今の市況を知っておきたいという方。ぜひぜひお話しさせてください。カジュアルなご相談から売買仲介のご依頼まで、大歓迎です。

一緒に最高の家を探しにいきましょう!

この記事が気に入ったらサポートをしてみませんか?