LNGなんてカタールからなんぼでも買ったる!

こちらのマガジンでは、LNGについて国や特定のプロジェクトに絞ったテーマで解説をしていこうと思います。少し専門的な話も出てきますが、極力簡単な解説を心がけたいと思います。

第1回目は「カタールのLNG戦略」についてです。タイトルが相当ふざけていますが、どうかお付き合いください(;^_^A

カタールと聞いて、昨年のFIFAワールドカップの話をする人は若い人、「ドーハの悲劇」の話をする人はオッサンと区分していいかと思いますが(笑)、とかく日本人にとってカタールというと、サッカーのイメージが強いかと思います。

ですがこのカタールという中東の小さな国が、日本のエネルギー、特にLNGに大きく関係していることを知っている人は少ないかもしれません。

今回は、そんなカタールにおけるLNG産業が日本にどのように関係してきたか、そしてこの国のエネルギー政策が今後どうなっていくのかを解説したいと思います。

カタールの地理を語る

昨年のワールドカップの開催国だったこともあり、国の名前や首都がドーハということは、多くの人が知っているかもしれません。

カタールは中東ペルシャ湾内に位置しており、面積は秋田県よりやや狭い1万2千㎡弱の非常に小さな国です。

南西に巨大な産油国であるサウジアラビアと国境を接し、海を隔てて南東にはアブダビやドバイで有名なアラブ首長国連邦が、北東には政治情勢がいまだ不安定なイランが位置しています。

エネルギーを語る上で重要なのは、隣国が世界有数の産油国サウジアラビアであるということ、そしてペルシャ湾内に位置していることです。

特に後者の方は、2019年にイランが閉鎖すると宣言して有名なホルムズ海峡を通らないとアラビア海に出られないということを意味しており、この点は重要なポイントですので、後ほど再度説明します。

原油はイマイチでもLNG三兄弟の次男坊!

そんなカタールですが、中東=石油のイメージが強い中で、実は産油国としての地位はさほど高くなく、トップ10にも入ってない状況です。

bp統計によれば2021年の原油生産量では14位(日量170万バレル)で、2位のサウジアラビア(日量1,100万バレル)の1/7程度です。 (ちなみに1位はアメリカ)

ところが、天然ガスになるとこれが逆転します。1位はアメリカで変わらずですが、2位ロシア、3位イラン、4位中国に次いで5位にカタールが位置しており、サウジアラビアは8位となっています。

年間生産量は1,770億㎥、LNG換算で1億2,400万トンと日本の年間総輸入量のほぼ2倍という、とてつもない生産量なのです。

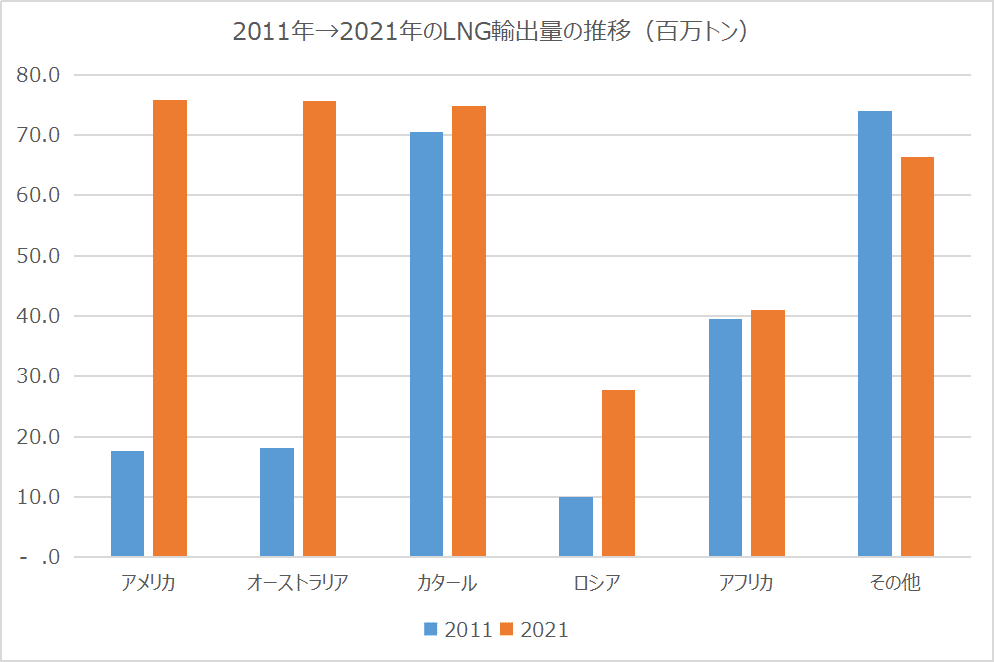

さらにLNG輸出量で見ると、オーストラリアの年間7,500万トンに次いで堂々の第2位!年間7,400万トンを輸出しています。ちなみに第3位はアメリカで6,600万トンとなっています。

※数値はいずれも2021年度(bp統計2022より)

天然ガスは厄介者だった!

今でこそ天然ガスは時代をリードする化石燃料として脚光を浴びていますが、半世紀前までは気体という特性から非常に取り扱いに困る代物で、カタールでも出てきたガスを燃やして処理する(フレアと言います)有様でした。

カタールの主力ガス田は沖合のノースフィールドガス田ですが、1971年に発見された当初は、商業生産は不可能ということでオペレーターのShellが権益を放棄したくらいです。

その後1991年に国内供給が、1996年にLNG生産が始まることで、ようやくカタールでのガスビジネスが端緒についたと言えるのです。

出所:JOGMEC

日本に「初めて」を捧げたのに、日本にとっては「7番目の花嫁」?

先ほど説明したノースフィールドガス田からのLNG生産量は、1996年当初は年産900万トン弱でしたが、その大半を日本の電力会社が引き取りました。

中でも中部電力(現JERA)は半分弱にあたる400万トンを1社で引き取るという大型契約を締結したのです。(当時の日本の総輸入量が約4,500万トンですから、その1割弱となります)

このプロジェクトには三井物産と丸紅が計15%の出資比率で参画していますが、国もODA(政府開発援助)として1998年までに15億円弱の資金支援をしており、この大半がノースフィールドガス田の開発に投じられたものと思われます。

1995年~97年のODA供与額は日本はフランスに次いで2位であり、まさに官民挙げてカタールとLNGの歴史を築いていったと言えるでしょう。

※政府支援額は外務省資料より引用

ところが、1996年当時日本はすでに4,000万トン超のLNGをアメリカ・ブルネイ・UAE・インドネシア・マレーシア・オーストラリアから輸入しており、カタールは7番目の輸入国でした。

1970年代のオイルショック以降、中東依存度の引き下げが日本のエネルギー安全保障の大命題となります。

そこで1969年のアラスカからのLNG輸入を皮切りに、日本はエネルギー輸入国の分散化のため、アジア太平洋地域でのLNG確保に乗り出しており、残念ながら中東ホルムズ湾の内側に位置するカタールからのLNG輸入というのは「中東依存度の引き下げ」の観点から対応が遅れてしまっていたのです。

マーケットはライトな出会いを求める場へ

そんなカタールでも日本にとって重要なエネルギーの調達先であることに変わりはありません。中東依存度は高まってしまうとは言え、地下に無尽蔵にある天然ガスを安定的に供給してくれる国というのは、世界の中でもそんなに多くはなかったからです。

ところが、LNGが国際マーケットでの地位を確立するにつれ、次第にこの国のLNG戦略が日本にとって頭の痛い問題になってきます。

2000年代後半の豪州プロジェクトへの投資ブームと、それに続くアメリカでシェールガス革命を経て、2010年代後半から市場にLNGが大量に供給されるようになると、複数のプロジェクトから生産されるLNGを保有しながら、それらを組み合わせてオンデマンドの販売をする、いわゆる「ポートフォリオプレイヤー」が出現するようになります。

出所:bp統計2022より筆者作成

彼らがその時々のマーケットを見ながら機動的に売買を行うスポット販売を中心に取引を行っていった結果、LNGのコモディティ化が急速に加速していったのです。(このあたりの話は別の記事で改めて解説します)

束縛が強い人は嫌い!?

これまで、日本は伝統的にLNG産出国との関係を重視した長期契約を中心に取引していました。

しかし、2011年の東日本大震災後の原発停止を受けてLNGの輸入を急増させた際、その多くはスポットや短期契約の取引であったと言われており、日本でもスポットマーケットでの取引の重要性が認識されるようになります。

一方カタールとの契約は、基本的に15年~20年超の長期契約となっており、さらに契約の多くはDES(Delivered Ex Ship、揚げ地渡し)と呼ばれる「売主が買主のターミナル(港)までLNGを運ぶ」契約となっています。

LNGの契約には、DES契約以外にFOB(Free On Board、積み地渡し)契約と呼ばれるものがあり、両者の違いはFOBだとアマゾンの倉庫まで自分の車で取りに行かないといけないのに対して、DESなら送料無料で運んでくれる、みたいな感じだと思ってください。

これ、一見「楽でいいじゃん」とか思えるかもしれませんが、色々不都合が起きます。

例えば、LNG船の到着日程や数量を柔軟に変えることが出来ないのです。

さらにカタールとの契約の場合、もっと厳しい制約があります。

それは、LNGが余り気味だから転売したいと買主が希望しても、すんなりと受け入れてもらえないことです。

LNG契約では「仕向地制限」と呼ばれる契約条項ですが、カタールではほとんどが、DESで仕向地制限ありという非常に硬直的で縛りの強い契約になっていると言われています。

(出所:Woodmackenzieより筆者作成)

日本最大の買主であるJERA(東電と中電が50%ずつ出資)は、2021年末で期限を迎えたカタールとの年550万トンの契約を延長しませんでしたが、JERAがこのような硬直的で長期にわたる契約の延長を嫌がったためではないかと報じられています。

大切な人は案外近くに?

さてそんなカタールですが、今後LNGの生産能力を現在の7,700万トンから、総事業費427億ドルをかけて1億2,600万トンまで増やす計画が進行中です。

開発は2段階に分けて行われ第1期のNorth Field Eastプロジェクトでは生産能力が3,300 万トン増強され、これが2026年から供給開始される予定となっています。

既にメジャー各社(TotalEnergies、Eni、ConocoPhillips、ExxonMobil、Shell)がプロジェクトに参加する方針であり、彼らは権益比率に応じたLNGの引取りも行うことになります。

そんな中、先日カタールは南アジアのバングラディシュに2026年から15年間、年間200万トンのLNGを供給する契約を締結したと発表しました。

それだけ聞くと、南アジアの新興国の需要が旺盛だ!契約延長を断った日本は乗り遅れている!と思われるかも知れません。

しかしこれは地理的な状況を見れば当たり前とも言えるのです。

先ほど説明した通り、カタールの契約はほとんどが買主の港まで運ぶDES契約になっています。

それって、売主のカタールからするとなるべく輸送距離を短くしたい所ですよね。

燃料費もかさみますし、LNGはBoil off gasという性質があり、運んでいるだけで商品が蒸発していくからです。

出所:Kpler

出所:Kpler

この地図の通り、カタールからバングラ、カタールから日本の航海距離を比べると、ほぼ2倍の差があることが分かるでしょう。それだけ非効率的な輸送となっているのです。

ちなみに、オーストラリアから日本は(積み地、揚げ地にもよりますが)大体9日程度で、カタール~バングラとほぼ同じ距離になっています。

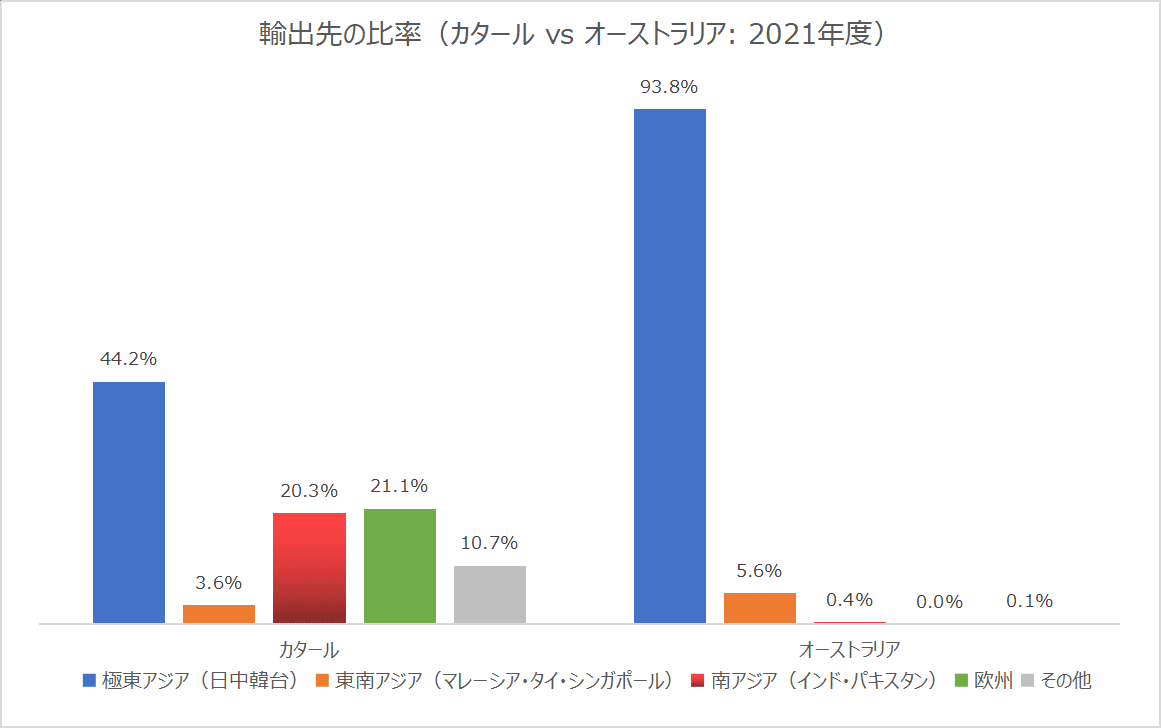

下の図の通り、輸出量が殆ど同じであるオーストラリアと比較すると、オーストラリアからの輸出はそのほとんどが日韓中台の極東アジア向けであるのに対し、カタールからの輸出の約2割がインド・パキスタンと言った南アジアに向けられていることは、こういった理由によるものと思われます。

出所:bp統計2022より筆者作成

本当は輸送距離の近い南アジアの国に多く輸出したい

でも財政危機でLNGが買えずに停電を起こすような国はなかなかLNGの需要が伸びない

こういうジレンマを抱えているため、カタールからのLNGについては「南アジアで捌き切れない分が、極東アジアに向かってきている」と考える方が自然なのです。

そして新たなパートナー探しの旅は始まった

昨年のウクライナ危機を経て、世界最大規模の埋蔵量を誇るカタールの存在感がにわかに大きくなっています。

ドイツは昨年5月にカタールのタミーム首長訪問に合わせて、LNGの輸入を含めたエネルギー関係の協力を強化する文書を取り交わしました。

そしてその後、11月にConocoPhillipsはドイツ向けに年間200万トンを15年にわたり供給するLNG売買契約をカタールと締結しました。

ただ、これが両国にとってWin Winな状況なのかと言われるとちょっと怪しいかなと思っています。

下記の動画でも以前解説しましたが、ドイツをはじめとする欧州は今後再エネ導入について依然推進する方針を変えておらず、長期かつ仕向地制限ありという硬直的なLNGの引き取りに難色を示している状況です。

現にConocoPhillipsとの契約締結時に、ハーベックドイツ経済相は「15年の契約は素晴らしい(つまり20年超は長すぎる)」とコメントしたと報じられています。

一方カタールにとっても、輸送にあたってはその距離やスエズ運河を越えないといけない問題などもあり、いつまでLNGを買ってくれるか分からない欧州に積極的に販売したいかと言われると難しいところなのではないでしょうか。

出所:Kpler

昨年秋に経済産業省主催でオンライン開催された「LNG産消会議」で、カタールのカアビ・エネルギー担当国務相が「日本の主要なLNG供給国ではなくなったのにもかかわらず日本が主催する国際会議で講演することは、率直に言って少し奇妙に感じる」とコメントしました。(下記動画参照)

暗にJERAによる550万トンの契約打ち切りを皮肉ってのコメントと報道されていますが、カタール側としても

「日本は南アジアのように財政危機に陥っていないし、欧州のように環境に対してそこまで先鋭的でもない。できれば同じような契約条件で、カタールからのLNGをもっと受け入れてほしい!」

という期待込みで初めてを捧げた日本にツンデレ発言をしているのかもしれません。

ちなみに、こういうのを業界用語で「ポジショントーク」と言います(笑)。

アジアマーケットに圧倒的な存在感を誇るオーストラリア=優秀な長女

ほとんどがFOBという自由な契約形態で販売攻勢をかける米国=奔放な三女

こんなLNG輸出大国を相手にカタール(次女)がどういったマーケティング戦略を打ち出すのか。

引き続き(数量が)大きくて(期間が)長くて(条件が)固い契約でガス生産大国としての威厳を示すのか、それともグローバルスタンダードに合わせて環境への配慮や柔軟な契約を取り入れたマーケティング戦略へと変貌を遂げるのか。

世界1位のLNG輸出国を目指すカタールのLNG戦略は、今後さらに難しいかじ取りが迫られているのではないでしょうか。

最後までお読みいただきありがとうございました。是非コメントや感想をお聞かせ下さい。

※ 主な参考資料・記事

bp Statistical Review of World Energy 2022(BP)

(タイトル写真引用:JIJI.COM)

※ 本記事の内容は筆者の所属する組織の見解ではなく、分かりやすさ優先の為、必ずしも正確な表現となっていない場合があります。また本記事は特定企業の投資を推奨するものではありません。

この記事が気に入ったらサポートをしてみませんか?