流通再編は終わらない

流通産業の役割とはモノやサービスを誰もが享受できる経済の「民主化」であり、豊かな社会の実現だ。過去50年を振り返ると、そのために低価格、便利さ、楽しさを提供しようと企業は合併したり、吸収したり、再編成を繰り返してきた。そして今は時代の激変期を迎える。人口減少、デジタル化、環境問題への対応、そして新型コロナウイルスの感染拡大に伴う人々の行動の変化。再編は変転しながら続いてゆく。(編集委員 中村直文)

食品スーパー業界がにわかにざわついてきた。関西スーパーマーケットを巡っては阪急阪神百貨店、イズミヤなどを傘下に置くエイチ・ツー・オーリテイリング(H2O)とディスカウントスーパーのオーケーが争奪戦を繰り広げた後、臨時株主総会でH2O子会社との経営統合が僅差で承認された。そしてイオンが四国の有力スーパーのフジを買収し、西日本に8千億円のスーパーチェーンを作り上げる。

久しく鳴りを潜めていたスーパーの再編劇だが、引き金は新型コロナだ。外出自粛に伴う巣ごもり需要で、停滞していた食品スーパーは一時的に息を吹き返した。だが今年に入ると昨年の反動で既存店の売上高は落ち、特需は続かない。先行きの人口減、個人消費の低迷に伴う節約志向などを考えると、将来をにらんだ経営体制への移行が急務になっている。

消費者はある意味、保守的だ。なじみの店、品ぞろえ、動線、味、接客、雰囲気を重視し買い物に行く。経営や再編などに興味はない。特に日本は地域性が豊かで、地方スーパーは足元をしっかり守ってきた。その優位性はこれからも残るが、さすがに限界も見える。ここ10年のデジタル化でいつでも、どこでもモノが買える環境が整い、しかも高齢者も普通にネットで買い物をしている。

デジタルの大波、思考変える

事実、スーパーの地方の雄だった関西スーパー、フジともにコロナ前の業績を見ると足踏み状態が続いていた。しかも目の前ではスーパーの特需以上に、デジタル化の大波が押し寄せている。

今後は1兆円近い売り上げ規模がないとデジタル時代に向けた設備投資に限界が生じ、勝ち残れないどころか、生き残れなくなるおそれもある。

健康志向と食の低価格化で市場を伸ばしたドラッグストアも同じ。10月1日にマツモトキヨシホールディングスとココカラファインが統合した新会社が発足した。松本清雄社長は「売上高の目標は1兆5千億円。ドラッグストア業界も今後3~4社に集約される」と語っている。

消費者もこの20年で大きく変質した。共働き世帯数が専業主婦世帯数を逆転。さらにお一人世帯が最大の勢力となった。なじみという優位性は残るが、従来の家族モデルを想定したリアル店舗の価値が低下したのは間違いない。しかも消費志向の多様化が著しい。自分の好きなモノには出費を惜しまないが、必需品は徹底的に節約する。まさに「これがいい消費」と「これでいい消費」の二極化が激しくなっているのだ。

そうなると後者の市場は狭まる。いつでも、どこでも買えるような商品を集めた業態や企業は、さらなる集約化が進むことになる。

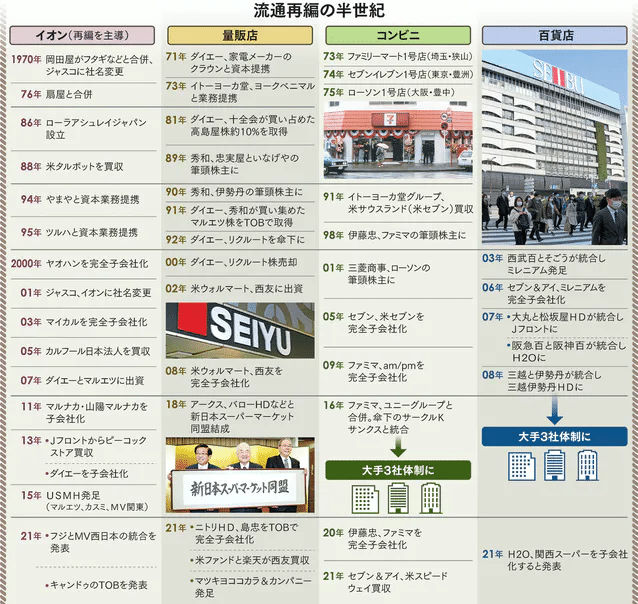

先陣を切ったのは家電量販店やコンビニエンスストアだろう。コンビニの場合、2011年の東日本大震災で社会インフラとして価値を再評価され、既存店売上高が伸びると急激な出店競争を始めた。この結果、第4位のサークルKサンクスはファミリーマートに組み込まれ、スリーエフや関西私鉄系のコンビニチェーンなどはローソンが取り込んだ。セブン―イレブン・ジャパンを筆頭に上位3社で5万店を超え、わずか10年で寡占業界に変質した。

低価格系のモノを扱ってきたスーパー業界は言うまでもなく、再編の歴史を歩んできた。第1幕はイオンの前身であるジャスコの誕生だろう。岡田屋、フタギなどが合併したのはほぼ50年前の1970年。本格的な大型小売店の時代が始まる。再編を主導したのはイオンだった。

高度成長期が終わりを迎え、メーカーの言いなりの経営では新しい消費者に対応できない。経営の近代化と、そのための企業規模の拡大が必要になったのだ。そして価格決定権をメーカーから奪い、物価高を是正するという使命も背負い、大同団結した。

バブル崩壊後は一気に集約化が進む。ダイエーは産業再生機構の傘下を経て、2007年のイオンの出資を受けて、その後飲み込まれる。ヤオハン、マイカルに続きダイエーを傘下に収めたイオンは、セブン&アイ・ホールディングスとともに流通2強を形成した。

問われる店舗価値

百貨店も例外ではない。多品種少量型ビジネスで、規模のメリットは薄く、再編には向かない業種とも言われたが、オーバーストアに陥っていた。郊外型のショッピングセンターが相次ぎ登場し、地方や郊外の百貨店の価値がやはり低下。百貨店業界は三越伊勢丹HD、高島屋、J・フロントリテイリングの上位3社への集約が進んだ。

モノ中心で、横並びの企業、業界の集約は一定レベルで進んだ。しかしこれで済まないのがデジタル化の流れだ。絞り込まれたコンビニも百貨店もコロナと関係なく、成長力はしぼんでいた。明らかに店舗価値そのものが問われているのだ。

今後の再編劇は同業同士の集約化と、異業種を取り込む戦略型に分かれるだろう。

例えばニトリホールディングスの場合、ホームセンターを展開する島忠を買収したのは持ち味のインテリアに加え、屋外のエクステリアを充実させることでワンストップショッピングを可能にするためだ。イオンは100円ショップのキャンドゥを手に入れ、節約志向に対応した商品の幅を広げようとしている。どの業界でも、下位の企業は草刈り場になるだろう。

もちろんそこがゴールではない。コロナでリモートワークなど働き方や働く場所が変わり、郊外も再注目される。モノ以上にデジタルコンテンツや体験型消費の価値は高まり、物販志向では限界がある。

セブン&アイHDは、米スピードウェイを買収しグローバル戦略を加速する

セブン&アイ・ホールディングス(HD)の井阪隆一社長は「2000年代は総合生活産業の確立に向けて百貨店を買収し、10年代はオムニチャネル構想に向けてニッセン、フランフラン、バーニーズなどをグループに収めた。セブンイレブンの店舗は十分にあり、顧客との接点を深めたり、広げたりするための提携はあり得る」と話す。

グローバル戦略では5月に、米ガソリンスタンド併設型コンビニ「スピードウェイ」を2兆円強で買収した。セブン&アイHDはセブンイレブンを軸としたグローバル戦略を柱に据え、世界的な事業展開を磨くためのM&Aの可能性はありそうだ。

どんな豊かさを企業は消費者にもたらすのか。ライブコマース、応援消費など新たな動きが広がり、従来の発想にとらわれていては消費者に満足を提供できない。どんな機能と人材がいるのか、店舗はどう生かすべきなのか。現場、現物、現実という3現主義を超えた経営思考の再編成も問われている。

(出典:日本経済新聞電子版)

この記事が気に入ったらサポートをしてみませんか?