インボイス制度の基本を理解する(1/3)

1:結局今までの免税事業者は導入した後どうなるか

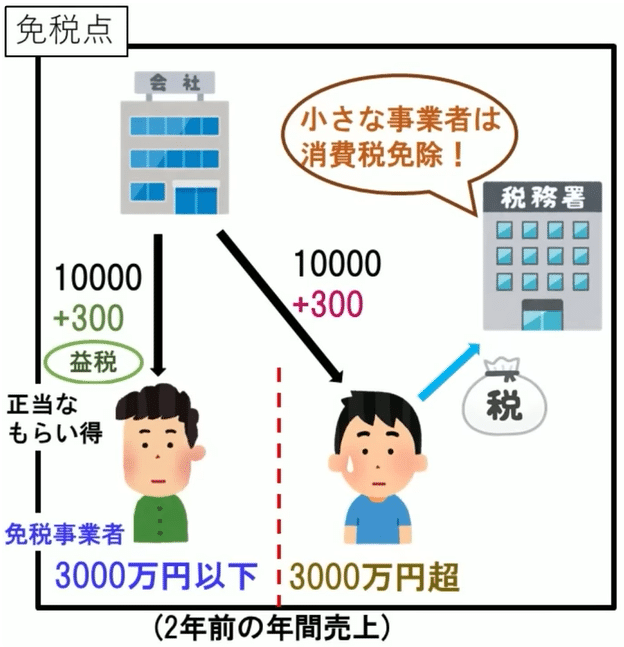

影響があるのは年間売上が1000万円以下の小規模事業者だけ。

売上5000万円以下の人は「簡易課税」ができる

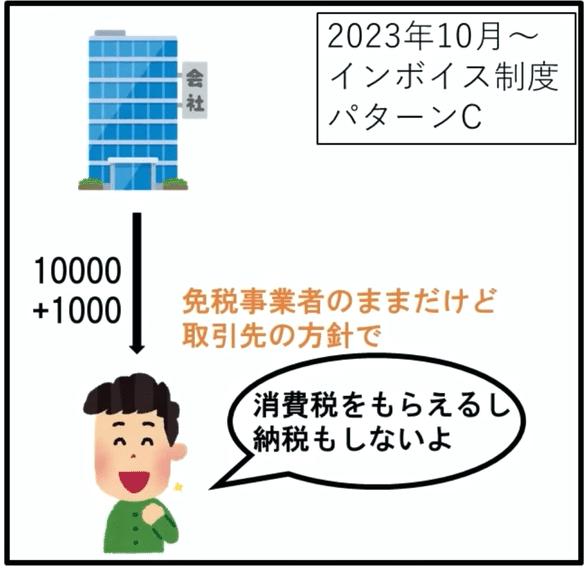

ぶっちゃけ一般消費者向けの仕事してるフリーランスなんかは免税事業者のままで消費税込みの請求できる。

免税事業者が明らかに不当な扱いを受ければ公正取引委員会がカバー

2:そもそもなんですでに消費税が浸透しているのにあらためてインボイス制度が必要なの?

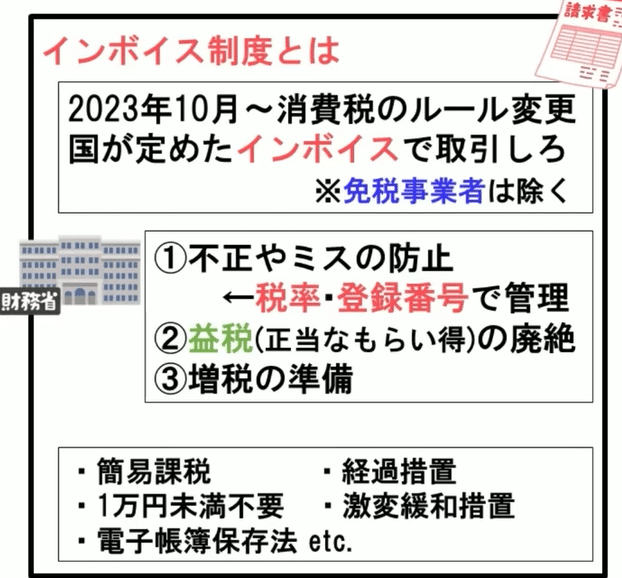

所得税だけでは足りない。物品税を一律化したい→付加価値税へ

消費税は導入時点で批判が強すぎて「インボイス」が導入されなかった

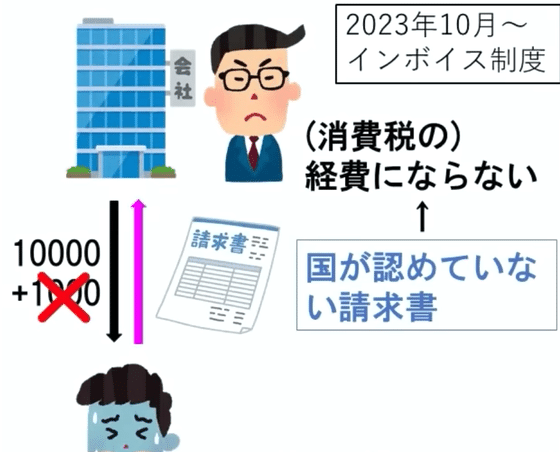

現時点では、会社は一律で特にチェックせず所得税をフリーランスの人に払っている。そして、免税事業者は所得税をもらいつつ、所得税の納税はしない。これが「益税」と呼ばれる。(脱税や節税ではない)

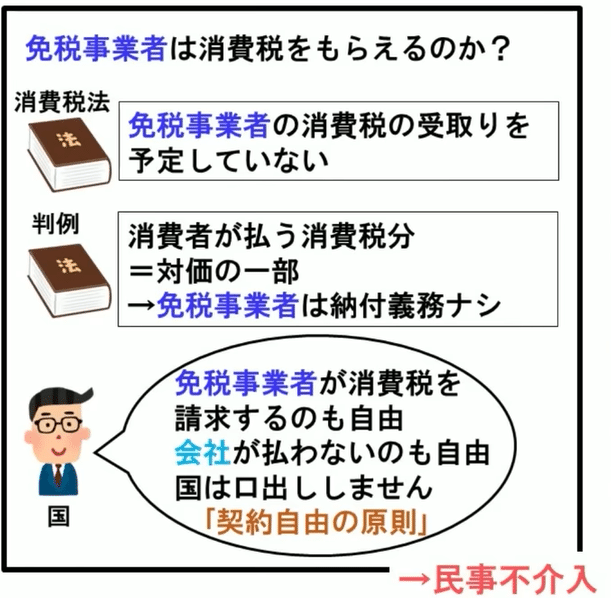

免税事業者が消費税を一方的に受け取って自分は払わないということは違法ではない。判例でもOKとなっている。そのかわり「会社側が免税事業者に対して消費税を払わないのも自由」だった。

→インボイスで明確化されれば、普通に考えれば払わなくなる。

VATは本来全員参加型だったが、日本の消費税は全員参加ではなかった

中小事業者を保護するために「脱税」を合法としていた。

インボイスを導入することにより「大企業を優遇したまま」「中小事業者の保護だけが打ち切り」となる。

消費税がかからない取引はとても多い

消費税はサラリーマン優遇があるため派遣・請負・外注などになる

土地とか家賃も非課税になった。

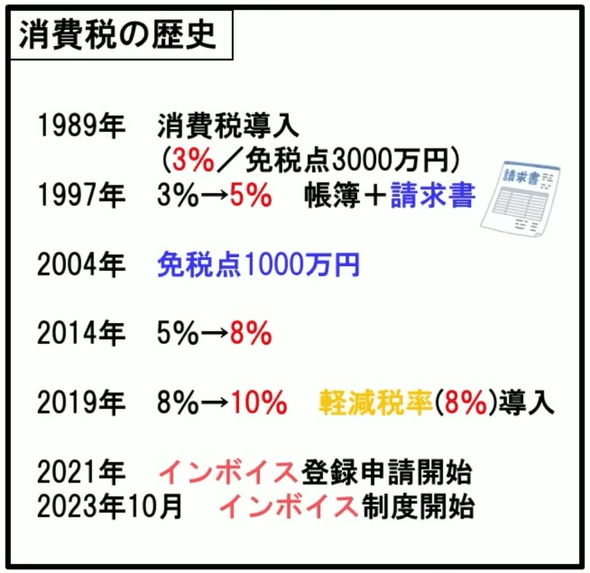

インボイス制度は1997年から予告されており、段階的に議論されてきた

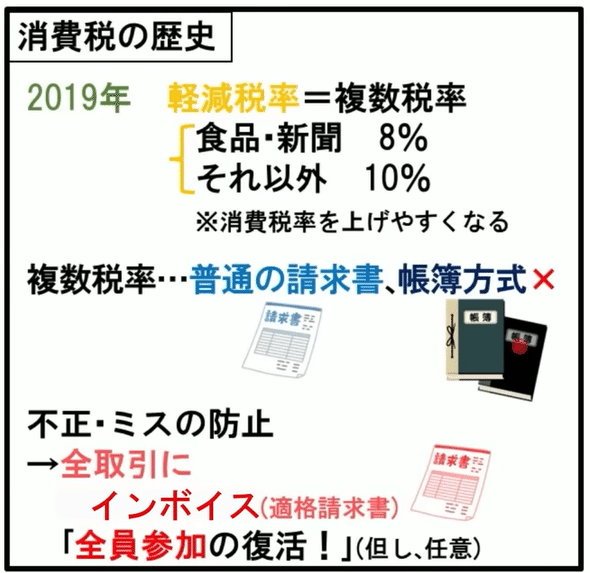

軽減税率により「複数税率」になってしまい、帳簿方式による運用が不可能になった→インボイスが必要になった

インボイスに反対するのであれば、軽減税率を拒絶するべきだった。

もうこれを通してしまった以上、インボイス導入は避けられない。

基本的にインボイスで重要なのはこの「税率・税額」表示があること。複数税率さえなければここが不要なんよね。つまり、事実上インボイスの戦犯は新聞と食品です。

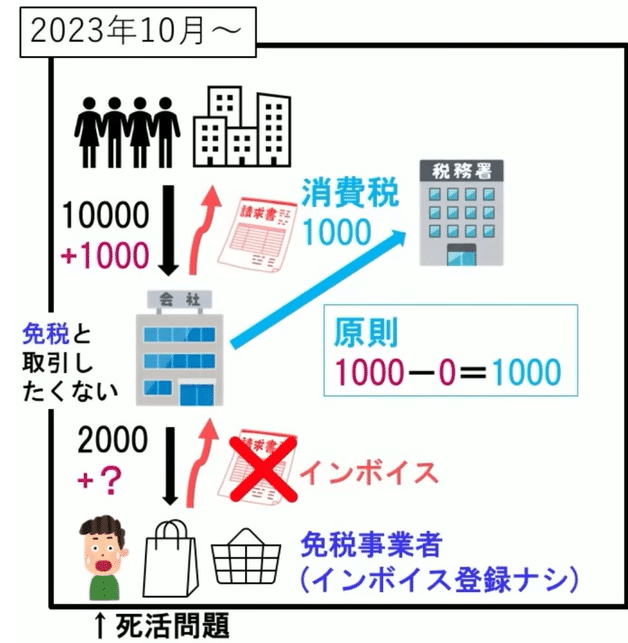

インボイス制度は全員参加のはずなのに「インボイス登録を任意ということにしたせいで」免税事業者がピンチに

ここを国がちゃんと決めなかったせいで、「売上が1000万円以下で、インボイス登録をしない人」の立場がめちゃくちゃ不安定になった。

企業にとってインボイスを出してくれないフリーランスは処理が面倒くさいことこの上ないので、そもそも取引したくない。かといって売上が1000万以下なのに課税事業者登録すると税負担が重い。

基本的に、同人活動に専念するか、よほど信頼できる取引先がいるのでなければ、企業相手に仕事をしてる人は税負担を覚悟した上でインボイス登録はした方が良い。

インボイス制度はメリットも有る(特に電子化)

これから更に複雑になっていく……。

なので、「一般論として」登録するなと呼びかけてる人はやばいです。

この記事が気に入ったらサポートをしてみませんか?