3月FOMCに向けて最低限知っておくべき金利の話

岡崎さんのラジオ情報まとめです。このあたりまで知識があれば、少なくとも今の状況でレバナスを買おうという気は一切なくなると思います。

◆政策金利上昇それ自体は怖くない

怖いのはこの4つ。

「3月での0.5%あげはなし」って連銀総裁が言ってたけど雇用統計が良すぎたせいで織り込み始めましたね。週明けもまだ油断できなくなってきた。

①政策金利上昇は5回まではすでに織り込んでる

そもそも政策金利があがっても長期金利には影響をほとんど与えない

超長期金利があがっても、銀行から借りてなくてエクイティファイナンスしてる新興株はそれほど痛くない。30年金利が影響するのは長期の住宅ローンくらい。

リーマンショックの時は、サブプライムローンがコケた。サブプライムなどで短期で借り換えをしてた人たちは耐え切れなくなった。3年などの短期金利が影響してしまったわけです。

実際、リーマンショックの時もサブプライムが破綻するまではずっと上げ続けてた。だから株式市場はショックが起きるまでわりとのんきだった。

今回はその問題はない。

ちなみに、日本は住宅ローンの7割が変動金利なので、異次元金融緩和が終わったら今ローンで家買ってる人は破滅する。(借金が3割くらい上がってしまうよ)

◆しかしバランスシートの調整はまじでヤバイ

バランスシートの縮小をやりだすと超長期金利が上がる。

そしてこれで一気に経済がクラッシュする。前にも書いたけど、経済がクラッシュするのは超長期金利が上がっていったとき。

2018年はたった3000億ドルバランスシートを縮小しただけで経済がクラッシュした。

利上げの時は全然縮小なかったけど、

BS緩和を止めた瞬間にVIXショック→血のクリスマスになった。

繰り返しになるけど、この時は3000億ドル縮小しただけ。しかも、インフレもなかった。さらにいうと、この時は「減税」による効果を抑える予防的な措置としてBSを縮小しようとした。

今よりもずっと条件が緩かったのに、それでも20%の減少。

しかし、今回はBSの縮小額はデカイし、減税もないし、インフレもある。

前回は、44000ある状態から3000へらした時点でVIXショック。

12月にBSを毎月500ずつ縮小しますと言い始めたら血のクリスマス。

10年金利が2.75%を越えた時に(年1%以上上昇)VIXショック

30年金利が3%を声出すとやばい。

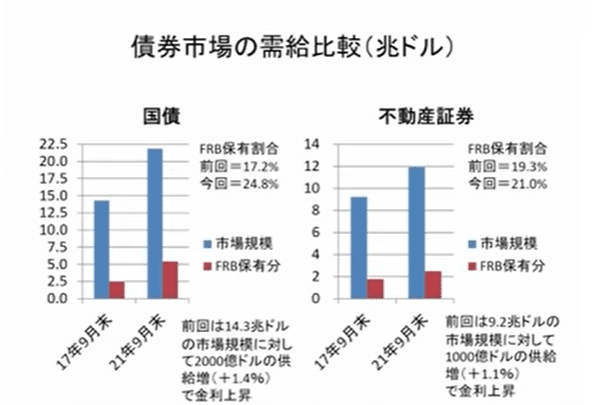

前回のBS縮小の際債券の需給はどのように変化したか

FRBが国債を放出する→民間が消化しなければいけない。

この時に放出された額は20兆円。これだけで市場消化分が10%を越えてきて、消化しきれなくなって金利も上昇した。

不動産証券も、FRBが2%減らそうとしただけで市場がギブアップした。

今回減らさないといけない額は前回の数倍。市場が耐えられる額を越えている

前回は不動産は1年間で1000億ドルでも厳しかったのに、今回は1年間で2000億ドルは越える。

いずれにせよ、BS縮小が始まったら金利は上がり続ける。下がることはない

どっちの方がやばいかというと、不動産証券の方がヤバイ。こちらは住宅という景気のドライバーをおしつぶす、超大型株を失速させる。急速に金利上昇をもたらすとあっさりクラッシュする。

住宅価格が年15%以上越えたら引き締めしなければいけないのに2021年度は19%の上昇になってしまった。

この記事が気に入ったらサポートをしてみませんか?