ファイナンシャルリテラシー②(洗脳に近い)

前回の「金持ち父さん、貧乏父さん」(感想リンク)に引き続きシリーズものらしいロバートキヨサキ本を2冊読んだ。

シリーズものっぽく、「金持ち父さん、貧乏父さん」シリーズとして結構な量を同じことを似たようなエピソードで書いてあったので、続けて読むとちょっと飽きてくる。文体やエピソードのやり取りが英語本感というかくどい。。。

感想として脳みそに残っている部分をちょっとアウトプットしておこうと思う。

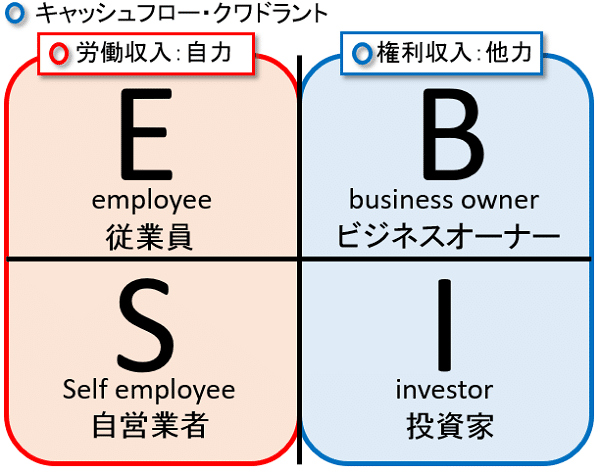

まずキャッシュフロークワドラントについては前回の勤労所得、ポートフォリオ所得、不労所得の3つの収入があるが、収入を得る方法としては大きく4つの分類があり、左側(自分もしくは人のために自分が働く領域)と右側(自分のために人やお金が働いてくれる領域があり)最終的にお金持ちになるためには右側を目指さないといけないといった主旨。理想的なのは複数の領域で収入を得て安定したキャッシュフローが生まれる状態が維持できること、この4つの領域の違いの解説や流れが書いてあった。

検索したら一番上に出てきた引用元INNOVARTHさんのサイト(https://innovarth.co.jp/mind/esbi.html)

特にSとBの違いとして、自分が1年いなくなっても仕事が回りキャッシュフローを生み出せる仕組みがつづくものがB、つづかないものがSであり、Sの人は自営業者として何でも自分でやりたがる傾向があるため、なかなか右側には進みづらいとのこと。

最終的にはBやIを目指すには以下2種類のルートが推奨とのこと。

E→B→I(従業員がお金貯めて株主や投資を目指すパターン)

S→B(自営業の企業価値を上げて株主として収入を得る手がけるビジネスを広げる)

そのために人生の優先度や稼ぎ方を考えないといけない。給料が入ったらすぐに使ってしまう生活をするのではなく自分の財務諸表を見直しお金をためてキャッシュフローを管理し、プランを立てて右側の領域の収入を得れるようにしましょう。そのためには目指すべき目標を決めてそれを長く続けられる人間にならなくてはいけないという心構えがしっかり描いてあった。

ダイエットは短期間でXXキロまで痩せるという目標を決めてやっても結局達成できる、できないにかかわらず続かない。OOキロの自分であり続ける自分に自己改革することが続けるコツである。

→その通りだけどそれができるならやっているのでは。。。

この勉強の仕方を一日18時間勉強し続ければ東大に入れるよ理論のようだ。

自分及びキャッシュフローを分析したらどんな投資家になりたいか決め、そのための師匠を見つけて自分を信じてがんばろう(完)といった内容。

次の金持ち父さんの投資ガイド【入門編】は入門編という話の通りキャッシュフロークワドラントで取り上げていた自分のキャッシュフローを分析する財務諸表の読み方(お金を生み出すものが資産だよ、証券は資産か負債かはその投資家次第だよ)やプランニングの仕方にフォーカスした本だった。

ちょっと話が変わるがアメリカでは適格投資家という言葉があり、適格だとリスクが高いがリターンも高い当局に登録されていない証券(私募証券)を購入できるらしい。以下の所得要件または資産要件のどちらかを満たしていればよい。

①【所得】年間の収入が20万ドル(約2000万円)を超える

②【所得】夫婦での年間の収入が30万ドル(約3000万円)を超える)

③【資産】夫婦の純資産が百万ドル(約1億円)を超える

へぇ~と思って日本でもそういうものがあるのかなと調べたけど日本のほうは個人に対する要件というよりも、私募が50人以下の少人数または適格機関投資家(証券会社、投資運用業者、銀行、保険会社等)であることとちょっとルールが違う模様。

本の内容に戻るとB/Iの領域を対象に投資家として将来にわたってキャッシュフローを安定的に生み出すにはレベルとして一般の投資家ではなく洗練された投資家になる必要があり、リスクをコントロールして適切な投資を行う必要があるとのこと。そしてそのためには3つのEが重要でこれが足りていない。

1.教育(education)

2.経験(experience)

3.有り余るお金(excess money)

特に1の教育は学校教育ではなく、お金に関する教育でありこれに時間を投資できるかが大切。ほとんどの人は株への投資となった瞬間に感情的や投機的になってしまい、ちゃんと教育をうけて分析をして自分のプランと照らし合わせて投資、そして回収ターゲットを決めるといったことができない。

そのためまずはお金に対する教育を受けて、自分のプラン(現在の財務諸表を作りそれをどのように変えていくか、いつの時点でどこまで達成するのか)を専門家やチーム(会計士や法律家、会計係等)と一緒に考えていくのがよい。

当たり前のように周りにいる専門家とかチームを組む相手とかでてくるけど、ぜひ周りに相談してみよう、という感じだった。アメリカだとその辺にいるのだろうか。

これから投資家になりたい人は教育を受けること、投資を経験することに自分の時間を投資することができないとやめといたほうが良いよ。その心構えを17個くらいポイントをつけて書いてくれていた。

最後のほうの振り返りでは勤労所得でお金をためてポートフォリオ所得や不労所得につなげなくても、はじめからBとして頭を使って今持っているもの不要なものからキャッシュフローを生み出す仕組みを作ることもできるとあった。その頭を使うためにも教育は必要でこの時間こそ真の投資だ!これを一生けん命できるか時間を投資できるかがポイントなのだと言っていた。

ちなみに2冊読んだ中で一番印象に残ったのがロバートキヨサキじゃない人の引用コメントでヘンリー・フォードの「考えることは最も過酷な仕事だ、だからそれをやろうとする人がこんなにも少ないのだ」というコメントだった。そうだよね、日々仕事をしているなかでとても思うよ。脳みそは使わないと死んじゃうからね。

本の中でロバートキヨサキ夫妻が作ったキャッシュフロー101というゲームがでてくるので、これをやってみたくてWebセミナーでルール説明会に出てみた、101は簡略化されているらしいがそれぞれの投資カードを引いてラットレースを出るのが目標らしいのだけど、カード内容を見るとROI X%の不動産に投資しますか見たいなカードばかりでイメージは桃鉄のお店を買っていく感じなんだと理解した。そしてキャッシュフローが毎月の支払額を超えたらクリアらしい。(桃鉄で毎ターン支払いが発生する形にしたらほぼ同じ。。。)

ちなみにWebセミナーはこくちーずプロというサイトで検索して当日やっているものにメール送って出る形だった。リンク先

怪しげな感じのセミナーかなと思ったけど全然そんなことはなかった。

キャッシュフロー101の進化系で202というのもあり、これはちゃんと投資の勉強をしてからやったほうがよいとのことだったので今後はそのルールセミナーがあれば出てみたいと思う。というかゲームしてみたいけど複数人いなくちゃできないからSteam版作ってほしい。それならVtuberごっこしながらでるわ。

これで3冊読んだけど今のところまだお金をためる気にならない。

今回のことでお金をためる以外で今あるものや持っているものを発想転換してキャッシュフローを生み出す仕組みを作ろうというところは言っていることはわかるんだけど、それに頭使っても思いつけないんだよ。

適切なマネー教育を受ければ本当にできるものなのか、、、上級編を読んでみようか迷う。。。とりあえずこの勢いでAmazonポチってやっておくか。

そういえば本の中でルールを知っていないと戦えないということで教育の中には政策や法律という話もでてきていた、これは中小企業診断士の中小企業政策等は自分で経営しているなら勉強する意欲の枠話だなと思った。

この記事が気に入ったらサポートをしてみませんか?