償却資産税のはなし その1

償却資産税、と呼ばれている税金があります。

厳密にいうと「償却資産税」という税金はなく、「固定資産税」の一種なのですが、固定資産税の中でも特に償却資産のものについてわけてこう呼んでいます。

償却資産とは何か。減価償却資産のうち、一定のものです。

減価償却資産とは何かというと、それ自体で会計学の一大テーマになりうるものではあるのですが、さしあたって国税庁によると、以下のように説明されています。

事業などの業務のために用いられる建物、建物附属設備、機械装置、器具備品、車両運搬具などの資産は、一般的には時の経過等によってその価値が減っていきます。このような資産を減価償却資産といいます。

タックスアンサーNo.2100 減価償却のあらまし

ここで減価償却の説明として国税庁の例をもってきましたが、固定資産税(償却資産税)は地方税のうち市町村民税なので、国税庁の管轄ではなく、市町村の管轄です。

そして上記の例の減価償却資産のうち、建物については一般に償却資産税に含まれませんが、固定資産税に含まれます。

固定資産税と償却資産税と、あえて分けているのは、償却資産税については、申告する必要があるからです。そうしないと、市町村が課税されるものがあるか無いかわからないので。

毎年1月31日が法定の申告期限ですが、市町村によってはお願いとしてもっと早い時期に申告してねと言っています。

前橋市は1月22日(金)を提出期限として大々的にアナウンスしています。あくまでお願いなので、納税者としては31日までに申告していればなーんの問題もないのですが、申告期限日にかけて、中の人が相当大変なんだと思います。

個人的には、中の人(財務部資産税課)の苦労を知っているので、協力してあげようかな、という気にはなってます。

閑話休題。

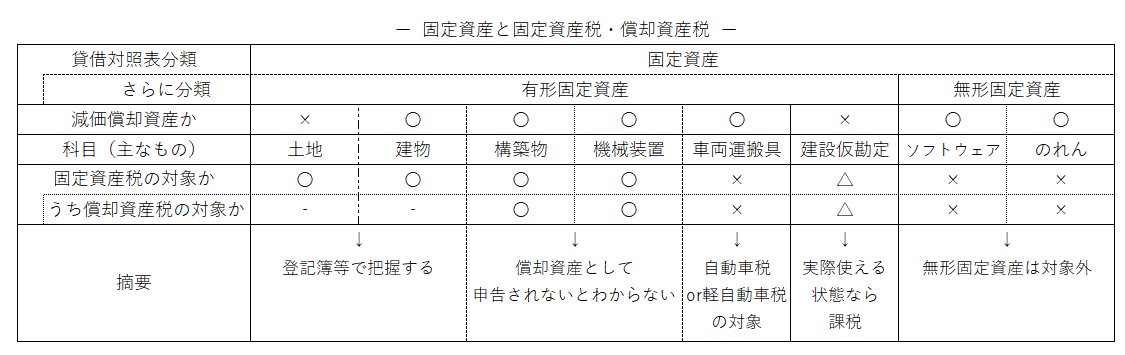

固定資産、固定資産税、償却資産税とよくわからなくなってきたかもしれませんので、整理します。

(科目は、あくまで主なものなので、ご留意ください)

(建設仮勘定ってなに?・・・と思った人は、ググってください。)

ともかく、いままさに償却資産の申告の時期なので、このテーマでしばらく書きます。

本日は以上です。ご覧いただきありがとうございました。

この記事が気に入ったらサポートをしてみませんか?