230227 日経 記者の目 最高益でもオリンパス株低迷 祖業「顕微鏡」売却後焦点に

2023年3月期(国際会計基準)に2期連続最高益を見込むオリンパス。だが足元の株価は22年9月につけた上場来高値(株式分割考慮後)の3割安とさえない。事業の選択と集中を進め利益率は大幅に向上したが、内視鏡など主力の医療事業が苦戦する。映像事業や祖業の顕微鏡など科学事業を売却した後の成長戦略が問われている。

米投資会社に顕微鏡など科学事業を売却し今期は譲渡益などを計上。連結純利益は前期比3倍強に膨らむが、医療事業の「実力値」は振るわない。

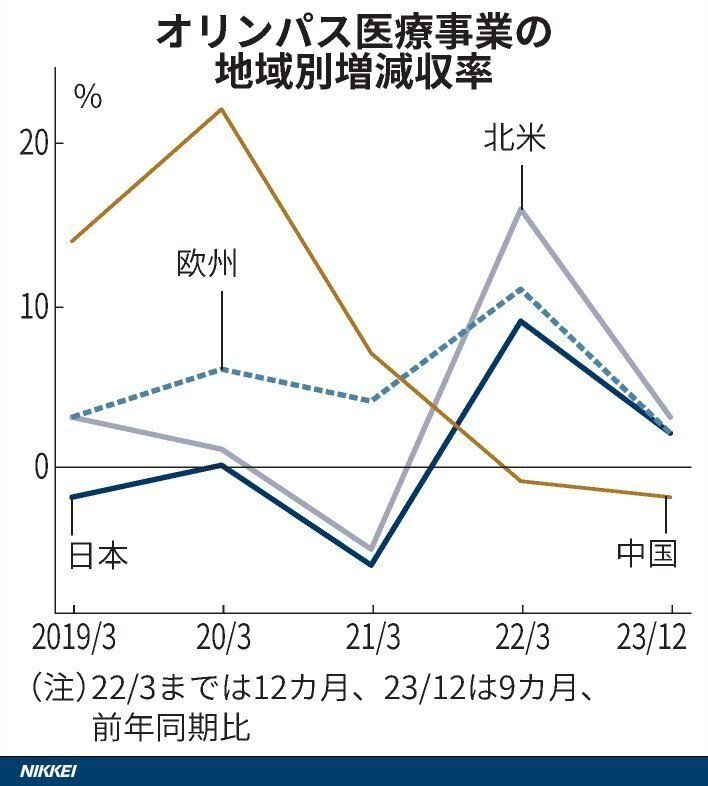

医療事業には世界シェア約7割とされる消化器内視鏡など「内視鏡事業」と、内視鏡に取り付けて治療する「治療機器」事業がある。

今期の営業利益は内視鏡事業が前期比1%減、治療機器事業は2%減を見込

中国市場が落ち込み、医療事業の売上高は2%減。欧州は外科内視鏡に使う半導体が不足、利益を圧迫。

19年に経営計画を発表。赤字が続いたデジタルカメラなど映像事業や、顕微鏡など祖業の科学事業の分離を決めた。

ROEは、19年3月期の約2%から22年3月期には約26%まで急上昇。売上高純利益率は1%から13%に向上。財務レバレッジも2.2倍から2.8倍へと改善

だが収益改善ペースは鈍りそうだ。今期までの利益成長は事業売却による影響が大。株式市場からは改革一巡で「ネタ切れの状態」との声も。

今期の営業利益予想は前期比で3割増だが、24年3月期はアナリスト予想で2165億円と、9%増にとどまる。

加えて市場が意識するのが2つの海外リスク。

1つは、高単価の消化器内視鏡の北米展開時期。日欧では発売ずみだが、医療事業の約4割を稼ぐ北米では繰り返し延期されネガティブ材料。

もう一つは中国リスク。中国は医療機器などで国産品の優先政策。シスメックス等は、中国で生産対応を急ぐが、オリンパスは対を示していない。

消化器処置具メーカーの韓国テウンメディカル社の買収を発表。本業の医療を伸ばすための一手だが、売上高は小さく、業績への寄与は限定的。

新経営計画を5月に発表する予定。2つの海外リスクへの対応に加え、主力の医療事業を中長期的に成長させるための明確な戦略が求めらる。

この記事が気に入ったらサポートをしてみませんか?