会社にばれない、税金のない副業? 2/3

今回は、税金の話を中心にしていきます。

副業をしているとどうしても取り巻いてくる話が、税金です。副業の税金もいろいろなうわさがあるのでしっかり、理解して始めるべきです。

・会社にばれない普通徴収はもうない!

・20万円ではなく、副業で収益を得たら確定申告すべき!

・税金が減るからって、経費は何でもかんでも入れてはいけない!

このあたりのことをカバーしていきたいと思います。

雑所得?事業所得?

副業といって、様々ありますが

・ブログやアフィリエイト

・物販(せどり)

・不動産投資

・株式やFXなどの投資

を大まかなものとして考えると

不動産投資は、そのまま不動産所得、FXや株式の場合、多くの場合は分離課税なので省略します。

ここで問題になるのが、ほかの所得は何になるのか?ということです。

基本的には、不動産以外は基本的に副業でやっている場合、雑所得になると考えたほうがいいでしょう。

なお、事業所得(営業)にならないのか?という突っ込みがあるところだとは思いますが、事業所得にするには開業届を出しておいたほうが無難ですね。

事業所得になるには基本的に「継続した期間で安定した収入が得られる」、「儲かる可能性がある」、「相当な時間を費やしている」、「職業として認知されている」といったことが判断材料になるためです。

事業所得と雑所得は税率としては同じで、どちらも本業(給与所得)に合算したうえで、通常の所得税の税金計算をすることになります。なら、どっちでもよいじゃないか?という話がありますが、副業で経費のほうが多くかかっている場合は、事業所得のほうが得です。

では何が違うのか?と言えば、事業所得は、給与所得との「損益通算」が可能な点です。副業が事業所得となり赤字が出た場合は、所得金額を減らす効果が出るため、所得税などの税負担を抑えることができるのです。

例:

給与所得 600万円

副業 △100万円

=>副業が事業所得の場合は

所得金額が 600+△100=500万として計算されます。よって

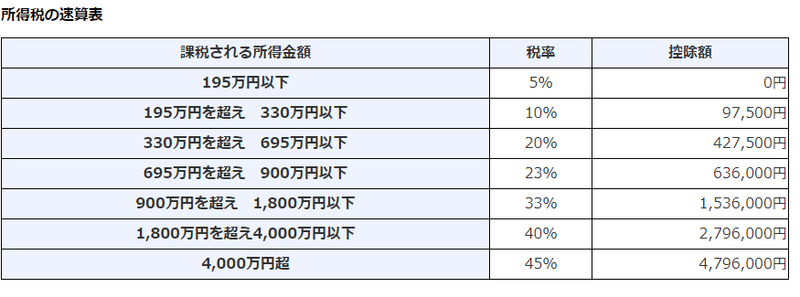

所得税 = (500万円-控除額42.75万円) x 20% =91.45万円 となります。

=>副業が雑所得の場合は

所得金額は 600万のままとして計算されます。よって

所得税 = (600万円-控除額42.75万円) x 20% =111.45万円 となります。

100万円の20%である20万円が所得税の差額として出てくるのです。

税務署では、副収入が雑所得と事業所得のいずれに該当するか、実情に合わせて判断していますが、開業届があることや青色申告決算書を作成しているか、などは重要な要素となりますのである程度副業でマイナスが出そうだという場合は税理士さんと相談するのが良いでしょう!

会社にばれない?

で、このように確定申告をしたとして、次の問題になるのが、会社にばれないか?ということです。

1/3で記載しましたが、基本的に会社に副業がばれても問題はありません。が、信条としてできればばれたくないということはわかります。

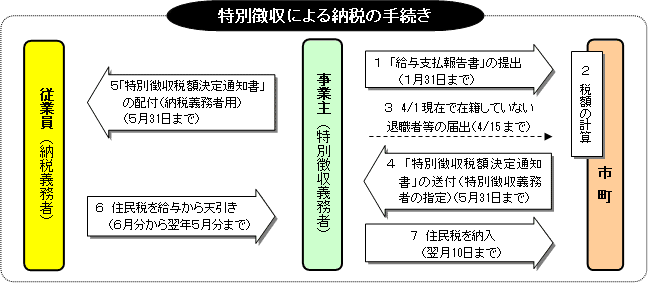

確定申告でばれるということはありませんが、この後の住民税でばれてしまいます。確定申告を提出すると、住民税も自動で連携されて計算されるのですが、通常会社は住民税を差っ引いて給与を振り込むことになるので、会社にも住民税が連携されることになります。

ここで、今までであれば、「普通徴収」といって、自分で住民税を支払う形にしておけば、会社に住民税がばれることがなく、副業をしていることもわからなかったのですが、今では多くの自治体が、「特別徴収」といって会社の給与から差っ引く形式を指定しているのです。

東京都主税局のホームページより抜粋

地方税法では、所得税を源泉徴収している事業主については、従業員の個人住民税を特別徴収しなければならないことになっています。

法令改正があったわけではなく、今までもこの要件に該当する事業主については特別徴収をしていただく必要がありましたが、制度の周知が十分でなく、徹底が図れていない状況にありました。

そのため、東京都と都内区市町村は、平成26年度から平成28年度までを特別徴収推進期間と定め、特別徴収制度の広報、周知活動に取り組んでまいりました。そして、平成29年度から、特別徴収を徹底することとしました。

でも、1/3を読んでいる人なら大丈夫ですね。副業をやっていても本業をおろそかにしていなければ会社が首にするなどということはできません。

ちなみに、ちなみにですが、多くの会社は給与の計算を会計(人事)ソフトでやってしまうので、人事の人であってもその人の住民税がいくらか、ということはよっぽど気にしていなければ確認しません!

そんな無駄なことをやっている暇があれば、ほかの仕事で手一杯です...

で、見出しの話となるのですが

20万以上でなくとも確定申告すべき

多くの記事やブログで20万以上の副業所得がなければ確定申告しなくてよいよ~と書いてありますが、これは実は推奨されません。

住民税では1円でも副業で得ている場合、届け出なければならないためです。住民税だけ届け出るのは面倒なので、確定申告をしておくことを進めします。確定申告をすることで、税金に対するセンシティビティも上がるので、副業をしている中でも何が経費になるのか?ということを意識して経営していくことになります。

でも

何でもかんでも経費にしていいわけではないので注意

経費にしてよいのは、事業に関係のある分だけ。

自分が住んでいる賃貸アパートで副業をしている場合、副業をしている時間が1日2時間だとしたら 2 / 24 だけ経費に算入することができます。

同様に、電気ガス水道などの光熱費や携帯、ネット代なんかも副業に使った分だけ経費として参入することができます。

一方で、よく皆さんが目にするのは副業をやっている友達と飲みに行って、領収書(またはレシートでもOK)をもらっていくパターンだと思います。これは、よっぽどその飲みが副業の深い内容の話をしているのでなければNGなので注意です。

ただし、副業をやっている人は、すべてのレシートはとっておいて、何に使ったのか?ということをメモしておくべきでしょう。確定申告なんて、どうせ年明けて2月の頭くらいになってからでないとやらないので、今頃もらったレシートなんか忘れてます。確実に経費算入ができるよう、誰とどのような理由で飲みに行ったのか?ということは記録しておかなければならないでしょう。

この記事が気に入ったらサポートをしてみませんか?