ユニコーン企業の作り方

企業価値が10億ドル以上の未上場企業はユニコーン企業と呼ばれる。ユニコーン企業が多いことがどの程度重要なのかはわからないが、政府はユニコーン企業創出のために予算を計上していたりする。

直近のユニコーン企業リストは以下から取得可能です。ここでは世界中をカバーしているため、日本企業も確認できます。

The Complete List Of Unicorn Companies

ではどのようにすればユニコーンを作り出すことができるのか。

企業価値を押し上げる

「ユニコーン企業」という言葉が流行れば、ユニコーン企業になりたいと思うのが人間の心理です。ユニコーン企業の称号を得た方がいろいろと良いかもしれません。例えばメディアに露出する機会も増えるであろうし、そこから新たなビジネスチャンスが生まれるかもしれません。

企業価値が9.9億ドルでユニコーン企業になり損ねるくらいであれば、少し鉛筆をなめなめして10億ドルに押し上げて、「ユニコーン企業」の称号を得るのではないか。

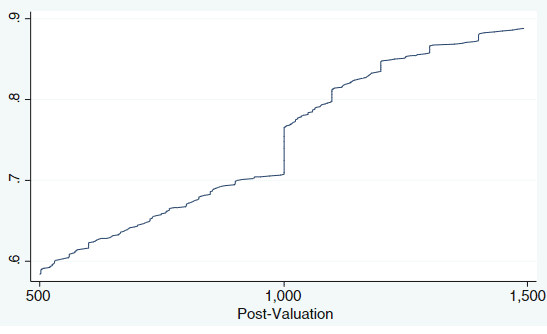

実際にVC投資後の企業価値(post-money valuation)の分布を見てみると面白いことが分かります。

上の図の横軸は企業価値(単位は百万ドル)、縦軸は出現頻度です。1,000百万ドルが10億ドルに該当しますので、ここより右側であればユニコーン企業になります。企業価値が800~1000百万ドルは平坦であるうえに、1,000百万ドル(10億ドル)で大きくジャンプするのが見て取れます。

つまり、若干の下駄を履かせてまでユニコーン企業の称号を得ている可能性があります。

多様な種類株を発行する

ユニコーン企業は本当に10億ドルのかちがあるのだろうか。その多くが過大評価されていると指摘しているのがGornall and Strebulaev (2020)です。

負債がない場合、企業価値は株価 * 発行済み株式数で定義されます。

ここで発行済み株式は、過去のラウンドでの発行株式の総和です。

たとえば、シリーズAで1ドルで99株を発行した企業が、シリーズBで10ドルで1株を発行すると

その企業の企業価値(post-money valuation)は

10ドル * (99株 + 1株) = 1000ドル

となります。

上場企業とは異なり、現代の米国のスタートアップ・ファイナンスでは、何らかの条項が付くことが多いです。例えば後続ラウンドでの株価が低下した際にはそれ以前のラウンドの株数を増加させるラチェットや一定の条件の下で普通株式への転換権が付くものなど。ややこしいことにラウンドごとに異なる条項が付くことが常です。さらにややこしいことに、これらの条項が発動されると、それらの価値保全が優先され、それ以前に発行した普通株の価値が下がることがあります。

となってくると問題なのは、このような異なる条項がついている株式を同一のものとして扱ってよいかという点です。多くの場合、これら条項はベンチャーキャピタルの価値を保全するためにつけられていることが多く、そのようなものがない条項と比較して価値が高い。

企業価値とはその企業が将来生み出すキャッシュフローの総和であるとするなら、それらベンチャーキャピタルの資産保全の条項による追加的な価値は本来は取り除いたうえで企業価値を算出するべきです。このようなアイディアに則り、本来の将来キャッシュフローに基づく企業価値を推定したのはGornall and Strebulaev (2020)です。

結果

そのような条項の価値を計算したところ、ユニコーン企業は5~188%、平均で56%の過大評価がされていました。興味深いことに、分析対象の半数程度の企業は実際はユニコーン企業ではなかったことが確認されました。実際の過大評価の分布は以下の図のとおりです。

繰り返しですが、このような状況が生まれた理由は、米国でのベンチャー投資においてはさまざまな条項が付与されることが一般であるものの、それらの差異を考慮せず、すべて同一株式として扱うことに起因します。

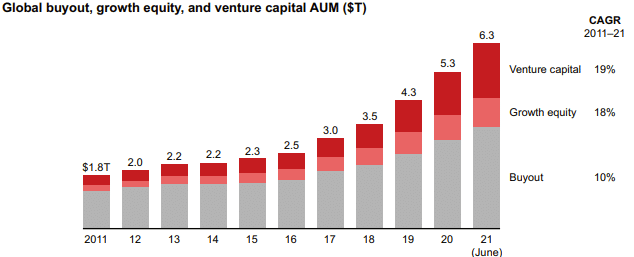

投資家(Growth equity)を増やす

米国ではIPO後にいわゆるミューチュアルファンド(日本語では投資信託と訳されることが多いが、厳密には異なる)がハイテク企業に投資をしてきました。しかし、近年、IPOのタイミングを遅らせるスタートアップが増加したこと、さらミューチュアルファンドのNAVが増加したことから、IPO前の段階に投資をおこなうミューチュアルファンドが増加してきました。詳細はAgarwal et al., (2023) ; Kwon et al., (2020)など。

とくにAgarwal et al., (2023)によると、そのようなミューチュアルファンドは、とくにユニコーン企業を中心に投資していることが確認されています。であれば、成長性の特に高いスタートアップはExitのタイミングを遅らせる→大きな規模の投資家が投資を行う→さらにExitのタイミングを遅らせる→ という循環に入ることにより、結果として10億ドルの評価額がつくことになります。

このような特に規模の大きな未上場企業に投資を行う機関投資家のことをGrowth Equityと呼びようです。ミューチュアルファンド以外にも、狭義のプライベートエクイティも進出していますし、定義によってはソフトバンクのビジョンファンドもGrowth equityに分類されます。

以下の表はベインが公表しているPE産業の資料からの出典です。

出典

Agarwal, V., Barber, B., Cheng, S., Hameed, A., & Yasuda, A. (2023). Private company valuations by mutual funds. Review of Finance, 27(2), 693-738.

Gornall, W., & Strebulaev, I. A. (2020). Squaring venture capital valuations with reality. Journal of Financial Economics, 135(1), 120-143.

Kotha, S., Shin, S. J., & Fisher, G. (2022). Time to unicorn status: An exploratory examination of new ventures with extreme valuations. Strategic Entrepreneurship Journal, 16(3), 460-490.

Kwon, S., Lowry, M., & Qian, Y. (2020). Mutual fund investments in private firms. Journal of Financial Economics, 136(2), 407-443.

この記事が気に入ったらサポートをしてみませんか?