【#8】わいえむくらぶ式家計管理術 その1

みなさんこんにちは。わいえむくらぶでございます。

今回はファイナンシャルプランナー(自称・2020年5月現在資格未取得)の僕が実際に使用している、オススメの家計管理方法をお伝えします。

まずみなさんは家計簿をつけていますか? はっきり言って、家計簿をつけるだけで家計の問題点が明確になり、それだけで改善効果がみられます。いわゆるレコーディングダイエットに似ています。

細かい家計簿は挫折するが、アプリもまた挫折する

実際に家計簿をつける際のコツなのですが、細かい家計簿や家計簿アプリを使うと絶対に途中で挫折します。

家計簿と言っても、会社の経理ではないので、口座や財布の中のお金と帳簿の金額が、1円単位でピッタリ合っていないといけない、ということはありません。

ところが、細かい家計簿を作ってしまうと、ピッタリ合わないと気が済まなくなってきてしまったり、家計簿アプリなどは口座と連携してしまうので、余計に気になってしまいます。そして毎日更新していかないといけないシステムだと、絶対に続かないです。

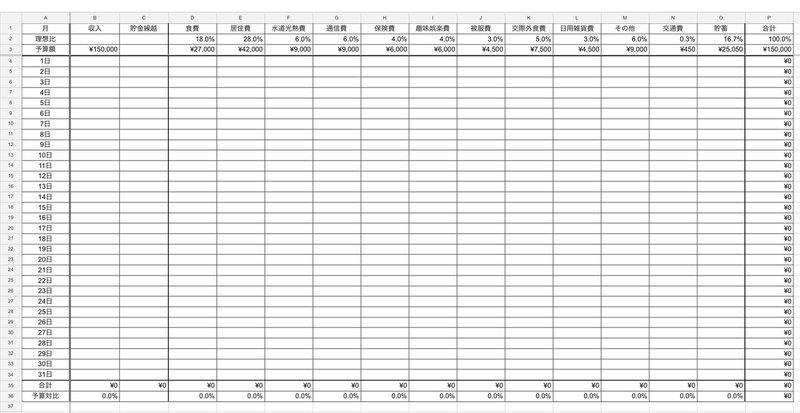

1枚のシートで月間の収支がわかればよろしい

まずこのような表を表計算ソフトなどで作成します。PCとスマホのどちらからでもアクセスできるようにしておくと非常に便利です。

縦軸は日付、横軸は科目です。

科目の下の理想比ですが、これは一般的にFP業界でいわれている「一人暮らしにおける、手取りの給料に対しての理想比率」をちょっとアレンジしたものです。

貯金の理想比「17%」には理由があります。毎月手取りの17%(厳密には16.7%)貯金すると、三年で年収の半分を貯金することができます。病気や怪我で休業せざるを得ない状況でも、三年間貯金できていれば、半年間は休業することができます。

ちなみに、こちらが元々の数字。

理想と言っていますが、地域性やそれぞれの家庭状況もありますので、参考程度にしてください。

ここで大切なのは「各科目に、収入に対する予算割合を決めて、その予算内に納めるようにする」ということです。

思いのほか長くなりそうなので、ここで一旦区切ります。

今回も最後まで読んでいただき、まことにありがとうございました。次回も読みたいという方は、高評価やフォローをお願いします。少額でもサポートしていただきますと自信につながります!

よろしければサポートをお願いいたします。いただいたサポートはクリエイト活動に使用させていただきます。