「家族信託」した「通帳の名義」はどうなるの? その2

毎日更新ブログ215日め

あんしん老後と幸せ相続

実現します!

笑顔をひろげる司法書士事務所

ともえみの

やまより(山口良里子)です。

親のこれから、死後のこと。

自分のこれから、死後のこと。

なんだかチョット

気になるあなたのために

毎日ブログを書いています。

「家族信託入門セミナー」で

いただいた質問におこたえ

第1回めが

「不動産の名義」についてのご質問

第2回め

「通帳の名義」についてのご質問

のつづき

■銀行口座の名前は

子どもの名前に変わるの?

⇒いいえ、自動的には変わりません。

まずは、

親と子で家族信託の契約をして

次に、

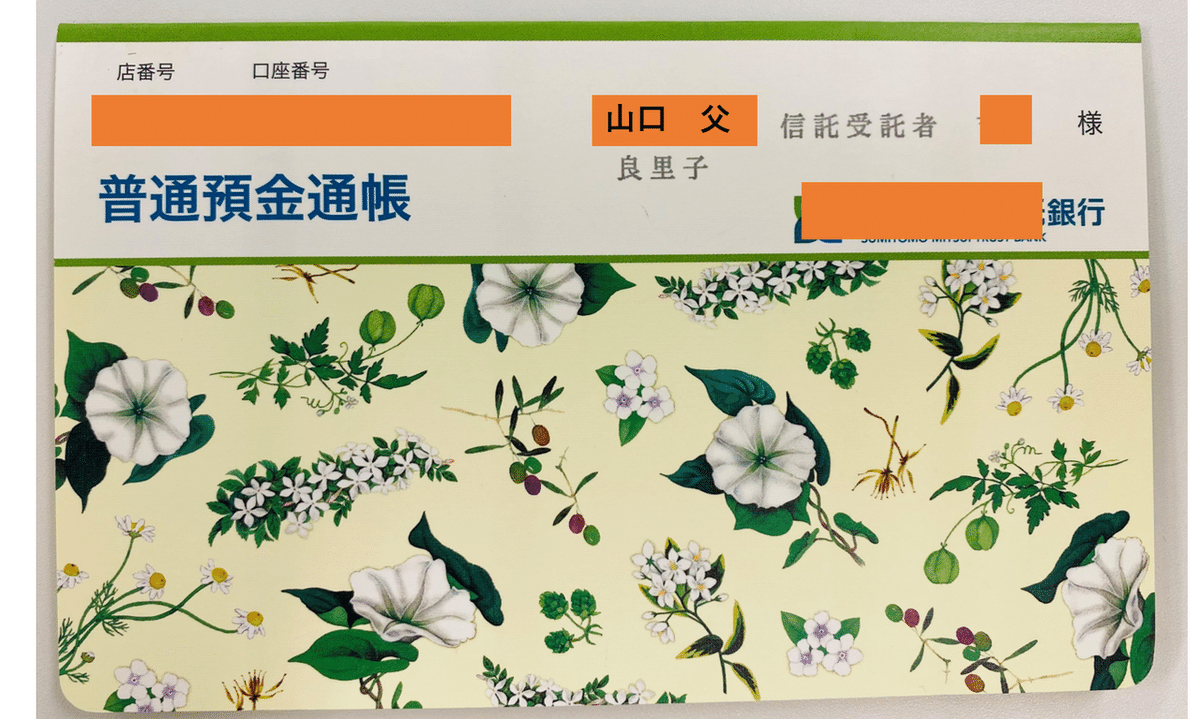

「親〇〇信託受託者子ども××」

名義の通帳(口座)を作って

「親名義の通帳(口座)」から、

「信託するお金」を移します

これで完成!

「信託受託者」である子どもは、

「親から信託された財産」を

「自分自身の財産」とは「分けて」

管理しやすくなします。

この

「親〇〇信託受託者子ども××」名義の

通帳(口座)

のことを「信託口口座」と呼びます

■ どこの銀行に行っても

「信託口口座」はつくれる?

⇒つくれません。

なぜなら

「信託口口座」は、

・口座が凍結しない

・受託者個人の財産と信託された財産が

ごちゃ混ぜにならない

特別な口座だから。

受益者である

「父」が他界しても

口座は凍結しません

引き続き

「受託者である子ども」が

「信託契約に書いてあるとおりに」

この通帳(とその中のお金)を管理していく

ことができます。

受託者である

「子ども」が他界しても

口座は凍結しません

引き続き

「第2受託者となる人」が

「信託契約に書いてあるとおりに」

この通帳(とその中のお金)を管理していく

ことができます。

【「信託口口座」の特別な機能】

①「受託者が死亡」しても、受託者の相続財産とはならず、

第2受託者が当該口座を引き継げる。

②受益者や受託者の意思判断能力が喪失しても、凍結されない。

③受託者に対する差押えの対象財産にはならない。(※金融機関により異なる)

このように、

「信託口口座」には、

「信託された財産」と

「受託者の個人の財産」が

完全に分離できる

特別な機能がついています。

そのため、

そのような

特別な口座を管理する

特別なシステムをもつ金融機関でしか

作成することができません。

また、

特別なシステムをもつ

金融機関であったとしても

口座開設には審査があります。

「信託契約書」に不備や疑義があるなど

要件を満たさない場合は、

審査が通らず、口座の開設はできません。

このような事情から

どこの銀行に行っても

「信託口口座」はつくれる?

という質問の回答は

⇒つくれません

となります。

もしも、

近所に「信託口口座」を作れる

金融機関がないときは?

「受託者個人名義の口座」を

「信託専用口座」として

使用する方法があります。

なので

「信託口口座が開設できないから

家族信託できない~」

とあきらめずに

まずは、専門家へご相談ください。

家族信託は、

契約を実行してからが

スタート

親から信託された財産を

実際にどのように管理していくか?

そのあたりの

実務的なことも含め

「家族信託の設計」の段階で

確認してくださいね。

ではまた明日