企業行動論講義note[09]「どうすれば貴方を充たせるのか:価値創造過程」

この内容は、第6講に当たります。講義の進み具合で変動します。

なお、このnoteはクリエイティブ・コモンズ・ライセンス「表示-非営利-改変禁止」です。

みなさん、おはこんばんちは。やまがたです。

ちょっと執筆に間が開いてしまいました。ただ、まだ講義はここまで進んでないので、スケジュール的には大丈夫です(笑)

ちなみに、どうでもいいんですが、バナー写真の行間隔がちょっと狭くなったのわかります?noteのデザイン変更ということなので、ちょっとだけ補足してみました。きっと気づかない程度です(笑)

さて、前回は企業発展と企業者的姿勢というテーマについて考えてみました。

ここまでの流れを踏まえて、ものすごくざっくり言うと、

(1)派生的経営としての企業は、価値創造(=他者の欲望充足による成果獲得)を共有目的とする協働体系である。

(2)その企業を、複雑で動的に変化する社会経済のなかで(自然環境も含むべきかもしれません)持続させるには、質的な展開としての企業発展を考えることが必要。

(3)質的な展開を可能にするためには、企業者的姿勢や企業者職能が欠かせない。これは、トップにだけ求められるのではなく、(全員とは言わないまでも)複数のメンバーによって発揮されることが望ましい。

という話でした。

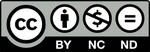

同時に、この講義では、企業という存在を〈価値創造〉〈価値交換〉〈ビジネス・リーダーシップ / マネジメント〉という3つの側面から捉えるという話も講義note[07]でしました。

それをポテンシャルという概念と絡めて図式化したのが、図[07]7です。

図[07]7 企業のポテンシャルの体系

今回からは、この3つ(上の図では4つになってますが、ビジネス・リーダーシップとマネジメントはまとめて考えます)について、お話ししていきます。

価値創造過程:企業にとっての核心

すでに、冒頭でも触れましたが、企業は「価値創造を共有目的とする協働体系(経営)」です。価値創造とは、他者に価値をもたらす(=他者の欲望や期待を充たす)ことで、自らも何らかの価値を手に入れようとする(=成果を獲得しようとする)営みです。だからこそ、欲望充足を主とする本源的経営としての家政 / 家計があってはじめて、その存在が成り立ちます。だからこそ、派生的経営であるわけです。

ちなみに、本源的経営としての家政も価値を創造することは、もちろんあります。たとえば、家政(←これは、複数人からなる家族に限定しません。個人でも家政 / 家計 / 家庭です)が企業にとっての効用給付となる労働を創出していることは、みなさんすぐに想像がつくでしょう。ただ、家政は価値創造を目的としているわけではありません。あくまでも、欲望充足がメインなのです。したがって、家政の内部価値循環は、欲望充足過程、あえて言うなら“価値創造が成就する過程”であるということができます。

どんな価値を誰にもたらすかは、もちろんそれぞれの企業の自由(法律や社会的規範意識から完全に解き放たれているという意味ではありません)です。その自由を実現しようとするのが、企業者的姿勢であり、企業者職能であるわけです。

この企業者的姿勢や企業者職能を通じて、それぞれの企業が「われわれは、こういう人たちに○○な価値をもたらす△△という効用を提供しよう」と見定めたところで始まるのが〈価値創造過程〉なのです。

こう考えると、価値創造過程とは何なのかについて、以下のように概念規定することができます。

【概念規定】価値創造過程とは

他者の欲望を充たすような効用給付を創出・提案し(=価値提案)、それを価値創造へと具現化していくプロセス。

この定義は、きわめてシンプルです。ただ、あんまり複雑にしてもややこしいだけですので、いったんこれで進めたいと思います。注意しておいていただきたいのは、ここで「効用給付を創出・提案する」と聞くと、どうしてもモノとしての製品をイメージしてしまいやすい点です。

しかし、これまでの企業行動論の講義noteを読んでくださってる方はご理解いただけるかと思うのですが、流通のような商業機能であったり、もちろんB to Cの無形財としての例えばウェディングであったり、またさらにはコンテンツ提供であったりと、さまざまな効用給付が想定範囲に入っている点を、あらためて想起していただけると幸いです。

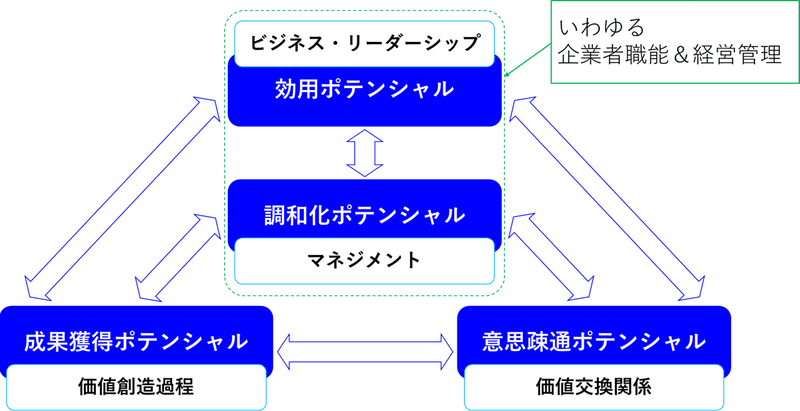

価値創造過程をごく簡単に、モノづくりをベースにして描き出すと、以下の図のようになります。

図[09]1 基本的な価値創造過程のモデル

この価値創造過程の図も、これを単体の企業ですべてやっているということはまずありません。あるとすれば、完全自社生産(製造)で自社店頭ないし自前のWEBストアで販売し、流通・配送も自前で実施するというケースです。もちろん、それも可能ですが、多くの場合は一部の機能を他の企業に委託します。

また、順序についても、これはあくまでも基本モデルです。例えば、上でも言及したように、WEBストアなどの場合は販売が先にきて、流通が後になります。また、企画・開発してから実質財調達をするのではなく、すでにある手持ちの物的資源を活用するというケースも、日常的にみられます。なので、これはあくまでも基本的な流れだと考えてください。

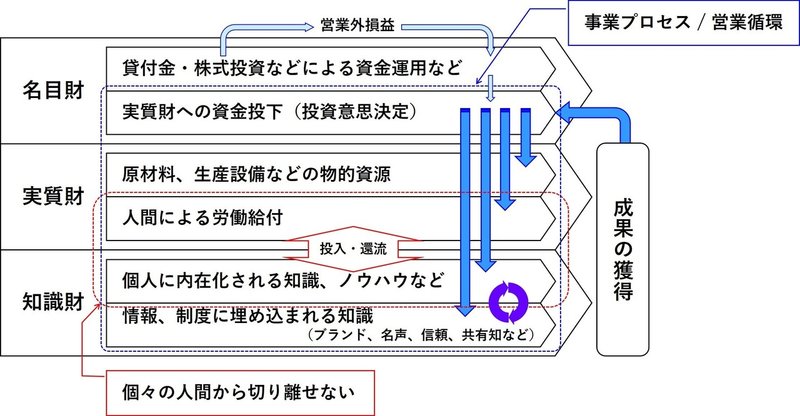

価値創造過程を構成する3つの財

価値創造過程は、現象としてみれば「資源(財)が姿を変えていく(=資源転態)過程」としてあらわれます。

一般的に、経営資源といえば〈ヒト・モノ・カネ・情報〉の4つをさします。これは、おそらく経営学の入門科目で必ずといっていいほど説明されます。これらは、資源がどのような姿をとってあらわれるかという基準で分類したものです。

それに対して、ここで説明する分類は、価値創造過程にとってどのような位置づけにある資源(財)なのかという観点から整理したものです。これは、ドイツの経営学者であるコジオールによって提唱され、シュミットによって描き出された〈名目財 / 実質財 / 情報の流れ〉という構成を少し改訂したものです。

図[09]2 価値創造過程を構成する3つの財

上から順番ではなく、真ん中の〈実質財〉から説明しましょう。

これは、価値創造過程において製品やサービスへと姿を変える資源、あるいはそれを可能にする資源をさします。したがって、直接的に製品やサービス、コンテンツへと転態される資源がここに含まれます。ただ、この実質財のもう一つの特徴は「使えば減る」という点です。物的資源(物的資産)の場合、減価償却という会計手続きがありますが、これはまさに使っていくことで当初の資産価値が減っていくということを、会計上の費用として算出計上するという手続きです。

その下にある〈知識財〉、これも製品やサービス、コンテンツに投入されます。ただ、個々の製品やサービス、コンテンツだけでなく、複数の製品やサービス、コンテンツに投入されることもしばしばあります(むしろ、そちらのほうが普通です)。この知識財は、個人とは切り離せない知識と、制度に埋め込まれる知識、そして情報に分けることができます。後の2つは、もちろん個人とも深くかかわりますが、個人だけに属しているわけではありません。知識財が実質財と大きく異なるのは、「使っても減らない」「使うほどに資産としてのポテンシャルが高まる可能性もある」という点です*。当然ながら、手入れをしなくていいということではありません。ブランドなども、知識財の一つに含めることができますし、ステイクホルダーとの関係性や企業文化なども、ここに含めて考えることができます。

* もちろん、1回限りで価値を失ってしまうような情報もありえます。が、多くの場合、再利用 or 別の用途がありうる(もちろん、個人情報保護法などによって規制されている側面もあります)ことは、イメージしてもらえるんじゃないかと思います。

上に戻って〈名目財〉ですが、これは簡単に言えばおカネです。貨幣の役割については、すでに講義note[02]で価値と貨幣の関係について説明しました。

少なくとも現在の社会経済において、交換を通じて何らかの財を手に入れるための基本的な媒体(メディア)は、貨幣です。もちろん、お金がすべてではありません。ただ、幅広い価値交換を可能にするのが貨幣であることも、周知の事実です。なお、ここで企業の価値創造過程をめぐる貨幣の運動をみるとき、いわゆる営業循環=事業プロセスでの貨幣の運動と、財務活動や投資活動での貨幣の運動の2種類があります。後者は、会計でも営業外損益として扱われます。この講義では、後者に注目することはほぼありませんが、企業が自由に使える資金を確保しておくことは、きわめて重要な点の一つだってのは念頭に置いておいてもらっていいと思います。

企業は、こういった資源(財)からもたらされる生産的サービスを活かして、製品やサービス、コンテンツを創出・提供していくわけです。

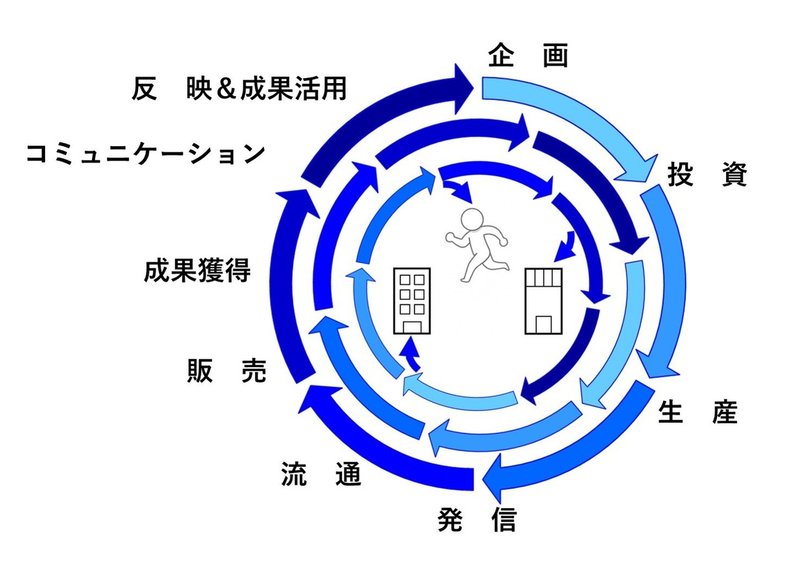

企業の内部価値循環としての価値創造過程

多くの企業では、創出する効用給付は一種類ではなく、複数の製品やサービス、複数の事業を展開しているケースが少なくありません。特に、資金の流れを併せて考えると、それぞれがどのタイミングで、どう動いていっているのかという点は、企業にとってひじょうに重要になります。

講義note[07]でも紹介しましたが、それを図式化したのが↓です。

図[07]3 企業の内部価値循環としての価値創造過程

この講義では詳細に取り上げる余裕がありませんが、利用可能な資金をどのように確保しておくのか、その出入りをどう動かしていくのかという点は、企業にとってクリティカルな(=枢要な / 生存に直結する)課題です。キャッシュ・コンバージョン・サイクル(Cash Conversion Cycle)*という概念がありますが、これはまさにこの点にかかわっています。「資金繰り」というと切羽詰まっている感じがしてしまいますが、企業にとって資金は血液なので、いかに血の巡りをよくするかも、価値創造過程にとっては絶対に忘れてはならない点なのです。

* キャッシュ・コンバージョン・サイクルについては、ここで言及すると話が逸れてしまい、ものすごく長くなってしまうので、また別の機会に。ただ、どのステイクホルダーとのあいだに、どんな価値交換関係があって、そこにどんな取引が実態として生じているのか、そこから生じる収支の流れが、ステイクホルダーへの価値提案の創出や成果分配を可能にする、さらに企業それ自体の維持発展を可能にするのかどうかを考えるうえで、重要な考え方であることは、ぜひ知っておいていただければと思います。

さて。

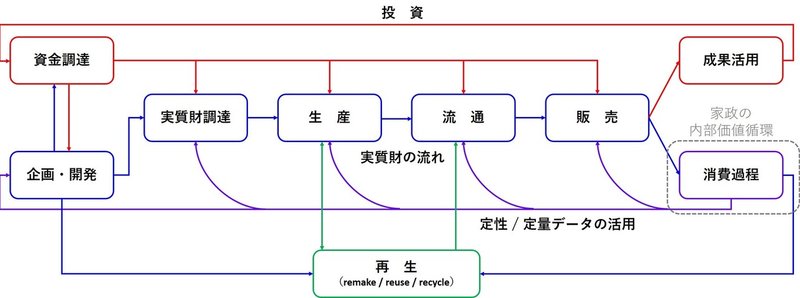

当然、基本的に価値創造過程は企業の内部価値循環です。ですので、価値交換や他の経営 / アクターの内部価値循環は、論理的に含まれません。けれども、現実には価値創造過程には価値交換という現象が必ずついてきますし、他の経営 / アクターの内部価値循環を無視して、自社の価値創造過程を形成していくことなどできません。

図[09]1で消費過程が入っていることに気づかれましたでしょうか?

消費過程それ自体は、企業の内部価値循環には含まれません。「山縣、さっき〈企業の内部価値循環=価値創造過程〉って言うたやないか」ってツッコミがあるかもしれません。たしかにそのとおりです。

が、この内部価値循環という概念で大事なのは、内部から見た価値循環というところなのです。価値交換や他のアクター / 経営の内部価値循環を無視していいということではありません。

例えば、近年のビジネスにおいて課題となっている点をいくつか列挙してみましょう。

★ ユーザーエクスペリエンス(UX)

★ リメイク / リユース / リサイクル

★ (持続可能性のある)サプライチェーン

★ プラットフォーム型ビジネス

このうちUXを考えようと思えば、ユーザーの消費過程に目を向ける必要があります。また、リメイクやリユース、リサイクルといった側面に注目して価値創造をめざそうとするなら、消費過程のあとに続く〈再生〉の過程を織り込まなければなりません。また、持続可能性のあるサプライチェーンやプラットフォーム型のビジネスを考えるなら、そこに参加する他のアクターの内部価値循環についても顧慮することが求められます。

ただし、言うまでもありませんが、顧客 / ユーザーをはじめとして、他のアクター / 経営 / ステイクホルダーをコントロールすることなどできません。あくまでも「顧慮する」という点は、忘れないようにしていただければと思います。

図[09]3 再生過程を織り込んだ価値創造過程のモデル

最近、マザーハウスさんが「回収」を事業として展開されることを発表されました。ちょうど、この講義noteを書いている最中(2020年5月24日)に、YouTubeの「山崎大祐 マザーハウスカレッジ」で公開されたので、紹介します。ぜひご覧ください。

ちなみに、この回収事業のアイデアそのものは、新型コロナウィルスの蔓延以前から考えられていたものとのことです。

価値創造過程は、その製品やサービス、コンテンツによって変わってきます。したがって、唯一絶対の正解などありえません。同じような製品、サービス、コンテンツを創出している場合でも、価値創造過程は異なります。

この価値創造過程は、まさにここにかかわるさまざまなアクター / ステイクホルダーが抱く欲望や期待を充たす、つまり価値をもたらす流れです。ニックリッシュは、この過程を〈成果獲得過程〉とも表現したわけですが、まさにこのプロセスがうまくいく=成就することで、それぞれのアクター / ステイクホルダーに“充たされ”がもたらされ、企業自身もその存在を維持することが可能になるわけです。

製品をめぐる価値創造過程

ここからは、より具体的に効用給付 / 財の3つの類型に即して、価値創造過程の特徴をみていこうと思います。先ほども言いましたように、製品だからといって、すべてが同じではありません。

繰り返しますが、ここで示す図はあくまでも一つのモデルです。順序が変わってくることは、当然にありえます。

図[09]4 製品をめぐる価値創造過程の基本モデル

製品の場合、有形のモノであるということがポイントになります。サービスやコンテンツと大きく異なる点として、製品ごとに費消されていく原材料をめぐる原価計算や、設備などの減価償却の問題などが前面に出てきます(もちろん、サービスやコンテンツの生産においても同様の問題はあります)。特に、製品の価値創造過程においては、工場や設備などの事前投資を回収するという問題がきわめて重要な課題として浮上します*。

* それゆえに、いわゆるファブレス(fabless;工場を所有せずに製造業としての活動をおこなう企業)という価値創造スタイルが登場するわけです。ただ、これも製品生産をめぐる知識や技術の特性によって、向き不向きや競争優位の獲得への影響などに違いがあらわれます。ことに、製造段階で暗黙知や身体知的側面が重要になる場合には、容易にファブレスという選択肢は採れないし、採るべきではないということになります。

さらには、在庫問題や輸送(ロジスティクス)の問題が発生します。今回の新型コロナウィルスの蔓延によって、原材料や補助材料そのものが入手できないということと同時に、流通の遅れという事態も発生しました。いかに、技術が発達したとしても、このあたりの課題が完全になくなるということは、おそらくないでしょう。もちろん、ある一定の地域内で完結するような価値循環を考えることも可能です。ただ、現在の社会経済において、それを普遍的に採り入れることは困難です。

人間の生活から、完全にモノがなくなるということはありえません。そう考えれば、製品をめぐる価値創造過程は、これからも重要なテーマであり続けます。次回の講義でお話しする予定の〈サービスドミナント・ロジック〉をベースにしてみた場合、これからの製造業はどのように変化していく必要があるのか、ぜひ考えてみてください。

サービスをめぐる価値創造過程

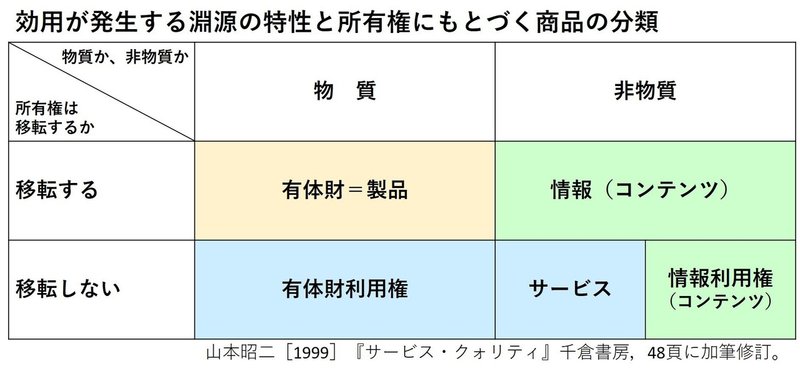

サービスという商品は、無形財です。以前の定義では、コンテンツもサービスに含めて考えていましたが、分けたほうがいいと思われますので、ここでも別建てで考えることにします。まずは、山本昭二[1999]『サービス・クォリティ』にもとづいて、分類してみましょう。

山本先生の分類では、情報や情報利用権もサービスに含まれています。今でもこの分類は有効性を持っていると思われますが、商品におけるコンテンツの比重が高まりつつあることを考えたとき、またその価値創造過程には相違があることを想起したとき、やはり分けたほうが現在では適切でしょう。

ここで水色に分類される領域に限定して考えてみましょう。

サービスという効用給付には、製品と異なる特徴があります。一般的には、以下の4つの点が指摘されます。

(1)無形性:活動、あるいは有形財がもたらす作用(Leistung)のみを享受する

(2)変動性 / 異質性:サービスの質や内容が一定ではない可能性があるし、享受する側の知覚も変動する可能性がある

(3)消滅性:サービスそれ自体は、その場でのみ発生するため、在庫ができない

(4)同時性 / 不可分性:サービスの生産と提供、消費は同時になされる(価値共創という考え方の基礎)

サービスとコンテンツとを分けたのは、このサービスの特性によります。というのも、コンテンツ(いわゆる演劇や音楽などのライブ上演は、サービスとして位置づけるべきでしょう)の場合、(1)しか当てはまらないケースが少なからずあるからです。

それゆえ、ここでのサービスは人間が提供しているか、機会が提供しているかは関係なく、作用のみを享受するような商品 / 効用給付に限定します。

図[09]5 サービスをめぐる価値創造過程の基本モデル

既に述べたことを図式化したものなので、あらためて説明を加える必要はないかと思います。最大の特徴は、提供と享受が同時におこなわれる点です。それゆえに、価値が共創されるという側面が、製品やコンテンツ以上に明瞭にあらわれるわけです。

特に、人によってそのサービスが創出・提供される場合には、従業員のサービス提供能力が、顧客によって感じられる価値に大きな影響を及ぼす点は、きわめて重要です。工業化社会においては、この点がネガティブな課題として捉えられていたわけですが、工業化社会が終焉に近づきつつあるともいわれる現在、サービスという商品が避けがたく持っている変動性をどう捉え直すのかも、これからの課題となってくると思われます。

コンテンツをめぐる価値創造過程

先ほども述べたように、もともと情報や情報利用権といった、今ではコンテンツと称されている商品群も、以前はサービスに含まれていました。今でもサービスとして分類してダメなわけではありません。が、現在のようにICTが進展し、デジタルシフトが一般化しつつある状態では、サービスとコンテンツを分けて考えたほうが適切です。

コンテンツといっても、紙媒体やレコード(←クラブなどのDJやレコードがとりわけ好きという人に限定されるかもですが)のようなアナログのコンテンツと、デジタル媒体のコンテンツに分けることができます。前者のほうは物理的な媒体にコンテンツを載せることになるので、製品的な側面も生じます。一方、後者の場合は、もちろんCDやDVDなどのような物理的媒体にデータを収録するケースもありますが、最近はデータ配信が一般化してきました。

図[09]6 コンテンツをめぐる価値創造過程の基本モデル

コンテンツの場合には、サービスの特性の一つである消滅性が稀薄である(もちろん、消滅する可能性はあります。が、それは製品でも同じです)点がポイントになります。これは、在庫が可能であると同時に、異時点でも効用を享受できるということになります。

例えば、山縣の個人的趣味で恐縮ですが、私は能を観るのが大好きです。ただ、能って基本的にLiveです。しかも、歌舞伎のような連続公演はまずありません。一回きりです。それゆえ、そのチャンスを逃すと、同じ演目、同じ役者であっても、まったく同じ舞台にはならないので、永遠に享受することはできなくなります。ましてや、私が生まれる前の名役者の舞台に接することなどできません。これが〈サービス〉の本質の一つです。

一方、これが収録された場合、もちろんライブ感はかなり減殺されますが、時代を超えて観ることも可能になります。第二次世界大戦前から戦後にかけて活躍した桜間弓川という人の『葵上』という舞台の映像があるのですが、やはりわくわくします。Liveとは完全に一致するわけではないということを念頭に置いたうえでも、です。

みなさんも、例えば実際に行ったLiveがDVD化されたときに買ってしまう方もいらっしゃるんじゃないでしょうか?それって、Liveそのものとは別物ですが、それはそれとして楽しめるわけです。

こういった身近な事例から、効用給付 / 商品がどのような効用を、どのように特性を通じて発揮しているのかについて考えてみるとおもしろいですよ。

サービスの場合もそうですが、コンテンツの場合は複数メンバーによる協働体系としての会社企業の形態を採らなくても、価値創造を展開していくことが可能です。ただ、実際には何らかのプラットフォームに乗って展開するのが一般的なので、その意味では完全に単独でやっているというわけではありません。

とはいえ、そういったプラットフォームが多様に提供され、その質が高まってきたことで、コンテンツという商品が近年になって、顕著に市場に送り出されるようになったのは事実でしょう。コンテンツの場合は、創出や実装という段階がきわめて重要になります。

コンテンツの価値創造過程をめぐる分析は、まさにこれからの課題といえるでしょう。

価値創造過程と成果獲得ポテンシャル

〈成果獲得ポテンシャル〉は価値創造過程にかかわるポテンシャルで、講義[07]でも説明したとおり、以下の4つからなっています。ただし、この講義では(4)の裁量ポテンシャルをさらに2つに分けて、5つとして説明します。

【成果獲得ポテンシャル】

(1)市場ポテンシャル:財の調達や販売に関するポテンシャル

(2)技術ポテンシャル:生産などの技術に関するポテンシャル

(3)人的ポテンシャル:メンバー(従業員)に関するポテンシャル

(4)裁量ポテンシャル:持っていれば、原則的に自由に使える(=裁量)ポテンシャル。具体的には、情報と資金。

※ 裁量ポテンシャルというのはわかりにくいので、

(4’)情報ポテンシャル

(5)資金ポテンシャル

と5つに分けたほうがいいかなと、山縣は考えています。

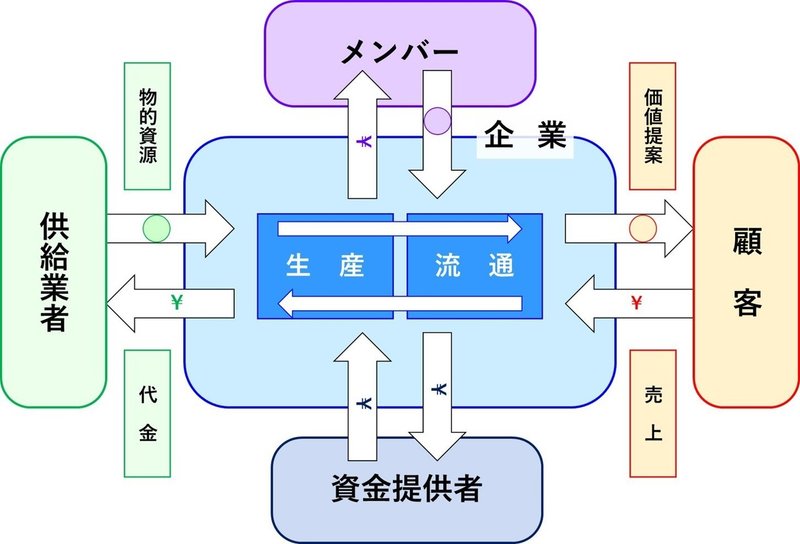

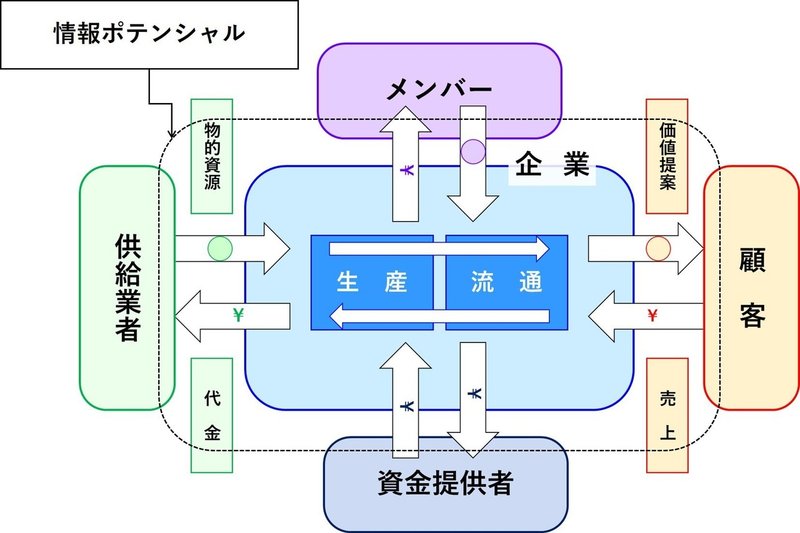

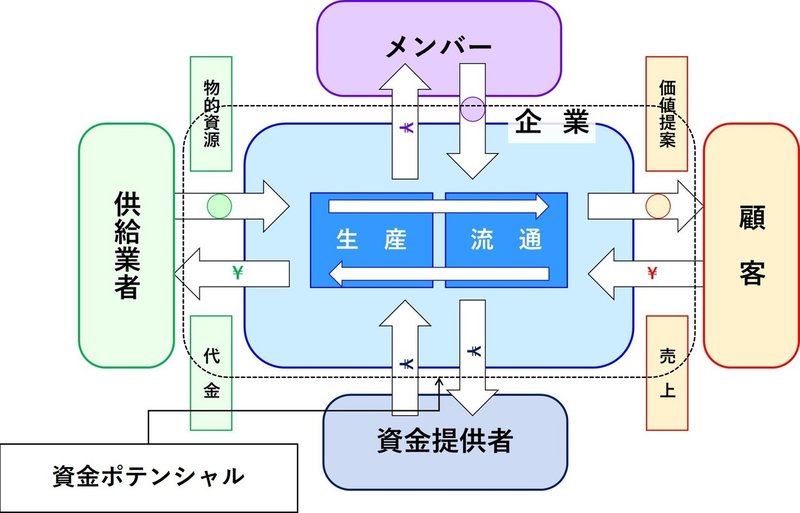

これらが実際に製品やサービスなどを生み出していくうえで必要な能力であるというのは、すぐにわかってもらえるのではないかと思います。これから、それぞれについて説明する前に、企業をめぐる価値の流れの(特に、価値交換関係のインターフェイスも意識した)概観図を示しておきます。

図[09]6 企業を軸にした価値の流れ

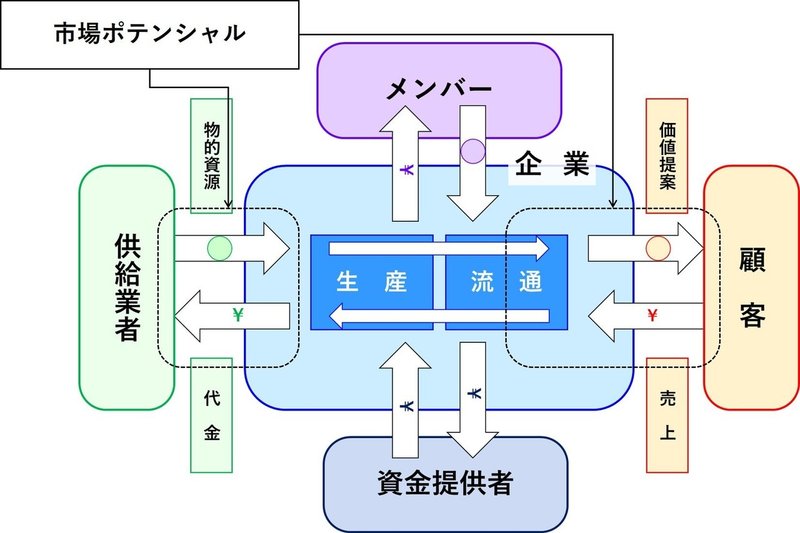

(1)市場ポテンシャル:Market -ingにかかわるポテンシャル

この市場ポテンシャルに置いて重要になるのは、価値提案の創出を可能にするような実質財の調達(←ここでは、人的資源は含んでいません)と、価値提案を顧客に届ける=流通&販売という2つの側面がターゲットになっています。

図[09]7 市場ポテンシャルが発揮される空間

今回の新型コロナウィルスの蔓延で、消毒用のアルコール(エタノール)の需要が急増して、品薄になるという状態が発生しました。もちろん、原材料それ自体もですが、ボトルやヘッド部分の供給が追い付かないという事態があったと聞いています。需要変動は予測できる部分とできない部分がありますが、どこまで調達可能性を確保するのかというのは、ひじょうに重要な課題の一つです。

また、創出した価値提案としての効用給付(製品 / サービス / コンテンツ)をどのようにして顧客に届けるのかという課題も、市場ポテンシャルの対象に含まれます。一般的に〈マーケティング〉という言葉でイメージされるのは、この領域ではないでしょうか。

このように、実質財をめぐる市場において、いかにして価値創造へとつなげていくのか、その能力や可能性を市場ポテンシャルと呼びます。

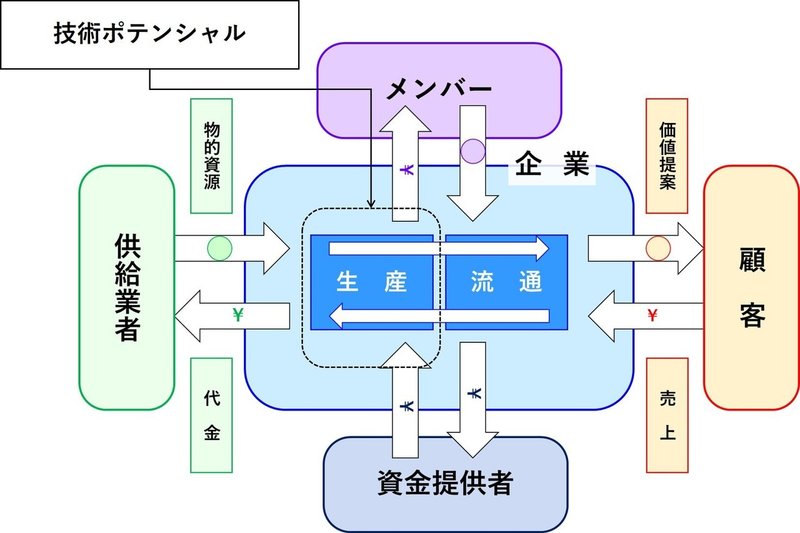

(2)技術ポテンシャル:カタチに変える能力

これは、製品の場合にもっとも重要度が増します。もちろん、コンテンツでも技術ポテンシャルは重要ですし、サービスの場合でも最近はビッグデータや人工知能(AI)などを駆使した価値提案も増えてきていますので、ものづくりにのみ限定されるポテンシャルではありません。

図[09]8 技術ポテンシャルが発揮される空間

技術をめぐる議論は、ものすごく長い歴史があって、それをここで全部ふりかえることは不可能です。それに、どんな技術が必要になるのかという点については、創出しようとする効用給付や、そのために必要な資源(財)の特性によって変わってきます。

ただ、この分類だけ紹介しておこうと思います。

〈製品技術〉と〈製造技術〉です。これは宗像正幸[1988]『技術の理論』(同文舘出版)において述べられている枠組です。この本自体は、すごく重厚で(実際の重さではなく、内容の濃さです)、今でも十分に理解できたとはいえない状態ですが、この2つの概念はひじょうにシンプルで明快です。具体的な企業の技術ポテンシャルについて考える際の手がかりにしていただければと思います。

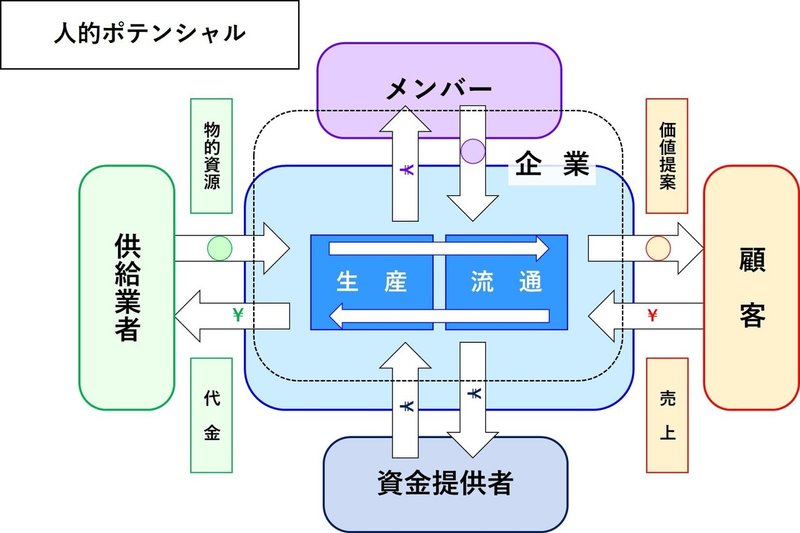

(3)人的ポテンシャル:知識の源泉

これについては、詳細な説明がなくても、おそらくだいたいのイメージはつくのではないかと思います。先ほどの図でいくと、以下のように示せるでしょう。

図[09]9 人的ポテンシャルが発揮される空間

メンバー(従業員)という存在すべてを点線で囲んでいないのは、理由があります。メンバーは、もちろんその企業に貢献を提供し、協働しているわけですが、すべてをその企業に捧げつくしているわけではないからです。

さて、人的ポテンシャルに関していえば、大きく2つの側面について考える必要があります。一つは〈個人のポテンシャル〉、もう一つは〈協働環境のポテンシャル〉です。前者は、メンバー一人ひとりの能力や知識などにかかわっているのに対して、後者は〈構造〉=明文化されたルールの体系や、〈行動〉=メンバーによって共有された判断基準としての意味体系 / 文化といった、協働するうえでの環境にかかわっています。

この成果獲得ポテンシャルという考え方を体系化しているブライヒャーは、後者を重視しています。

その会社の雰囲気や、協働の際にメンバー一人ひとりがどうふるまうか、これは方向づけることはできても、計画的に実現できるというたぐいのものではありません。これについては、この講義の最後のほうで〈企業文化〉について採りあげる際に、詳しく説明したいと思います。

ちなみに、これを書いている今(2020年5月25日)に、木村石鹸工業株式会社の社長である木村祥一郎さんが、こんなnoteを書いてらっしゃいました。あまりにタイムリーでしたし、ここの内容ともろに合致するので、紹介します。ぜひ読んでみてください。

(4)情報ポテンシャル:企業の認知システム

この成果獲得ポテンシャルという考え方を提示したブライヒャーという人は、後で述べる資金ポテンシャル*と併せて裁量ポテンシャル(Verfügungspotential)という概念を用いていました。verfügenという動詞は「自由に使える」という意味があります。情報も資金も(もちろん、法律や契約などによる制約はあるけれども)持っていれば、基本的に自由に使える資源です。

* ちなみに、私の『企業発展の経営学』の2007年版(箱入り)を持っている方に、お詫びとお願いです。146頁に図7-1がありますが、そのなかで「手段」という言葉が出てきます。この原語はMittelなのですが、これ「手段」のほかに、「資金」という意味もあります。ちなみに、他にも「薬剤」とか「(歌手とかの)声量」、「中間」といったいろんな意味を持つ語です。ちなみに、本文では「資本調達」という言葉で説明しています。特に受講生の方で、この2007年版を持ってらっしゃる方は、訂正をお願いします。

情報の場合、もちろん直接的に何らかの目的のために必要とされるデータが大事になるわけですが、蓄積された情報が別の局面で活用されるのは、それほど珍しいことではありません。

また、これはもう言うまでもないことですが、いかにして情報を的確に収集し、分析したうえで、意思決定に反映させるのかという問題は、企業にとってもクリティカルに重要な課題です。

アパレル業界で一世を風靡したビジネスモデルであるSPA(Speciality Store Retailer of Private Label Apparel;企画販売一貫型アパレル)は、まさにこの情報の流れを的確かつ迅速にデザインすることで、流行に即した価値提案を実現することで、大きな成果を獲得したわけです。

ただ、ここ最近、SPA型のビジネスモデルにも限界が生じつつあります。これは基本的に流行を自分から迅速に回転させて、次々と商品を提案していくところに、一つの特徴があったからです。近年、服などの廃棄が重大な問題として認識されるようになってきています。そうなると、今までのSPA型モデルは、新しい局面へと“発展”していかないと生き残っていけない可能性もあるわけです。その際にも、SPAが基礎とした情報の流れのデザインというのは、重要であり続けます。このあたり、SPAに限らず、情報の流れをどうデザインすればいいのかという切り口から、価値創造過程の新たな可能性を考えてみることは、ものすごく大事な視点になってくると思われます。

(5)資金ポテンシャル:企業にとっての血液

これについては、先ほどキャッシュ・コンバージョン・サイクルに言及したときにも触れました。企業にとって、資金は血液のようなものです。

貧血状態になると倒れてしまいますし、高血圧が過ぎると、動脈硬化が起きたりして、やはり生命にかかわります。いうまでもなく、大量に失血すると死んでしまいます。つまり、必要なところに、必要な量の、かつ適切な状態(=質)の血液が巡っていなかったら、人間の健康に悪影響が出てしまうわけです。

企業の場合、資金が血液にあたります。それが必要なところに、必要な状態で、必要な量だけ届いていなければ、生存に悪影響を及ぼしかねません。かといって、だぶついてもダメなわけです。

どのように資金を調達・獲得するのか、どのように資金を活用するのか、これは言うまでもなく企業にとってクリティカルに重要です。ちなみに、この講義でもちょいちょい登場するシュミット(Schmidt, R.-B.)という経営学者は「企業は、ステイクホルダーが欲望や期待を充たすための用具である」という〈企業用具説〉を提唱したことで知られているのですが、その根底には企業がいかにして資金を活用するのか、特に成果として獲得した収入をどのように使うのか(=成果使用意思決定)が企業の維持や発展にとって、きわめて重要だという視座があります。

ビジネス・エコシステムやサービス・エコシステムという考え方に立脚した価値創造や価値循環をデザインしようとする際には、さらにこの資金の流れやポテンシャルの重要性が高まります。それぞれのアクターに、しかるべく資金が循環しないと、そのエコシステムは維持できなくなるでしょう。

こういった収支や資金の流れ、状態を捉えるためのツールが会計なのです。この講義では、会計について深く言及する余裕はありませんが、企業の動きと対応させて会計を捉えると、少し見方が変わってくるのではないかと思います(←大学時代に簿記が大の苦手だった私が、ここに気づき始めてようやく会計のおもしろさを感じれるようになったことを告白しておきますw)。

価値創造過程 / しくみ(価値交換関係もやけど)を知ることは、企業の生理学である:今回の〆に

最後の最後にどえらいタイトルをつけてしまいました(笑)

でも、ここまで読んでくださった方は、何となくイメージしてもらえるのではないかと思います。

生理学というのは、あらゆる生命体にみられる生命現象の機序を研究対象とする学問です(Wikipedia:生理学)。であるなら、価値創造過程を捉えようとすることは、企業が生存している理を明らかにしようとすることに他ならないわけです*。

* もちろん、価値創造過程だけで企業の生存の理を明らかにしつくせるわけではありません。このあと(次の次の講義note)で採りあげる価値交換関係も、あるいはそのあとで採りあげるビジネス・リーダーシップやマネジメントも、当然ながら対象になります。

実際に活動している企業が、どのようなしくみで動いているのかを、できるだけ精緻に捉えようとする姿勢は、ぜひこの企業行動論を学んだ一つの学修成果として身につけてもらいたいなと願っています。

ちなみに、中間課題①は、ある企業もしくは事業の価値創造過程を分析し、その企業や事業が誰にどのような価値を、どのような効用給付とその準備を通じてもたらそうとしているのかを明らかにしてもらう、という内容です。この講義noteを早く読んだ方は、ぜひ資料収集も含めて準備しておいてください(笑)

次回の講義noteでは、最近の価値創造を支える新しい原理の一つである〈サービスドミナント・ロジック〉について採りあげます。これ、今回の講義noteでもある程度は反映させていますが、価値創造という営みにとって、けっこうクリティカルな変化の一つだと、私は考えています。

ということで、ではまた次回に。

ばいちゃ!

この記事が気に入ったらサポートをしてみませんか?