若者も高齢者も安心できる年金制度の確立・持続可能で安定的な公的年金制度の確立(令和3年版 厚生労働白書より)

本日は、「第2部 現下の政策課題への対応」の「第5章 若者も高齢者も安心できる年金制度の確立」、「第1節 持続可能で安心できる年金制度の運営」、「1 持続可能で安定的な公的年金制度の確立」を紹介します。

以下、「令和3年版 厚生労働白書」から引用します(以下特記なければ、画面キャプチャ含めて同じ)。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

第5章 若者も高齢者も安心できる年金制度の確立

第1節 持続可能で安心できる年金制度の運営

1 持続可能で安定的な公的年金制度の確立

(1)2019年公的年金財政検証と今後の見通し

年金制度では、少なくとも5年に1度、将来の人口や経済の前提を設定した上で、長期的な年金財政の見通しやスライド調整期間の見通しを作成し、年金財政の健全性を検証する「財政検証」を行っている。2004(平成16)年改正以前は、給付に必要な保険料を再計算していたが(「財政再計算」と呼ぶ)、2004年改正により、保険料の上限を固定し、給付水準の自動調整を図る仕組みの下で年金財政の健全性を検証する現在の財政検証へ転換した。

2019(令和元)年財政検証では、幅の広い6ケースの経済前提を設定し、どのような経済状況の下ではどのような年金財政の姿になるのかということを幅広く示すことで、年金制度にとって何が重要なファクターなのか、また、持続可能性や年金水準の確保のためにどのような対応があり得るのかなど、様々な議論のベースを提供できる検証作業となるよう留意した。こうした財政検証の結果、経済成長と労働参加が進むケースでは、今の年金制度の下で、将来的に所得代替率50%の給付水準が確保できることが確認された(図

表5-1-1)。

また、今回の財政検証とあわせて一定の制度改正を仮定したオプション試算を実施した*5。

*5 オプションの内容は以下の通り。

①被用者保険の更なる適用拡大

②保険料拠出期間の延長と受給開始時期の選択

③組み合わせ試算

(参考試算)年金額改定ルールの効果

その結果、被用者保険の更なる適用拡大、就労期間・加入期間の延長、受給開始時期の選択肢の拡大といった制度改正を行うことが年金の給付水準を確保する上でプラスの効果を持つことが確認された。

(2)公的年金制度の最近の動向について

1 マクロ経済スライドの意義

マクロ経済スライドは、少子高齢化が進む中で、現役世代の負担が過重なものとならないように、保険料の上限を固定し、その限られた財源の範囲内で年金の給付水準を徐々に調整する仕組みとして導入されたものであり、賃金・物価がプラスの場合に限り、その伸びを抑制する形で年金額に反映させるものである。マクロ経済スライドによる調整をより早く終了することができれば、その分、将来年金を受給する世代(将来世代)の給付が高い水準で安定することになる。

2 近年の制度改正の施行状況

①マクロ経済スライドによる調整ルールの見直し(2018(平成30)年4月施行)

マクロ経済スライドによる調整をできるだけ早期に実施するために、現在の年金受給者に配慮する観点から、賃金・物価上昇の範囲内で、前年度までの未調整分(キャリーオーバー分)を含めて年金額を調整することとした。

②国民年金第1号被保険者の産前産後期間の保険料免除(2019(平成31)年4月施行)

次世代育成の観点から、国民年金第1号被保険者の産前産後期間(出産予定月の前月から出産予定月の翌々月までの4か月間)の保険料を免除することとし、免除期間については保険料を納付した場合と同額の給付を保障することとした。(免除件数:63,377件(2020(令和2)年3月末))この費用については、国民年金第1号被保険者全体で負担し支え合う観点から、国民年金の保険料が月額100円(2004(平成16)年度価格水準)引き上げられた(図表5-1-2)。

③賃金の低下に合わせた年金額の改定ルールの見直し(2021(令和3)年4月施行)

少子高齢化が進む中で、現役世代の負担が過重なものとならないよう、現役世代の負担能力を示す賃金が変動する範囲内で年金額を改定するという基本的な考え方に立って、これまでも制度改正に取り組んできている。2004年の年金制度改革では、賃金が物価ほどに上昇しない場合には、物価変動ではなく賃金変動にあわせて年金額を改定するルールが導入されていたが、受給者への影響を考慮した例外的な取り扱いとして、賃金*6と物価*7がともにマイナスで賃金が物価を下回る場合には、物価にあわせて年金額を改定し、ま

た、賃金のみマイナスの場合には、年金額を据え置くこととしていた。

*6 2年度前から4年度前までの3年度平均の実質賃金変動率に前年の物価変動率と可処分所得割合変化率を乗じて得た率。

*7 前年の物価変動率。

しかしながら、この例外を改め、将来世代の給付水準の確保のため、賃金が物価よりも低下する場合には、賃金の低下にあわせて年金額を改定するようルールを見直した。

2021年度の年金額改定は、賃金変動率(▲0.1%)が物価変動率(0.0%)を下回ったことから、この新しいルールに基づいて、賃金変動率(▲0.1%)を用いて0.1%のマイナス改定となった。また、賃金や物価による改定率がマイナスの場合には、マクロ経済スライドによる調整は行わないこととされているため、2021年度の年金額改定においては、マクロ経済スライドによる調整は行われず、未調整分(▲0.1%)は翌年度以降に繰り越された。

3 2020年改正法と今後の課題

2019年財政検証の結果を踏まえ、短時間労働者に対する被用者保険の適用拡大、高齢期の就労と年金受給の在り方等について社会保障審議会年金部会等において議論を行い、議論の整理を取りまとめた。これらを踏まえ、被用者保険の適用拡大、受給開始時期の選択肢の拡大、在職老齢年金制度の見直し等を盛り込んだ「年金制度の機能強化のための国民年金法等の一部を改正する法律」(以下「2020年改正法」という。)が第201回通常国会において成立した(2020年5月29日に成立・同年6月5日に公布)。

①被用者保険の適用拡大

2016(平成28)年10月から、従業員数が501人以上の企業において、週に20時間以上働く等の一定の要件を満たす短時間労働者を対象に被用者保険の適用拡大が実施された。また、これに加え、適用拡大をより一層進める観点から、2017(平成29)年4月から、従業員数が500人以下の中小企業で働く短時間労働者についても、労使間での合意を前提に、企業単位で適用を可能とした。これらの改正により、2021年1月現在、501人以上の企業において約52万人が、500人以下の企業で約1万人が、新たに被用者保険の加入者となっている(図表5-1-3)。

2020年改正法においては、短時間労働者に対する被用者保険の適用について、2022(令和4)年10月に100人超規模、2024(令和6)年10月に50人超規模の企業まで適用範囲を拡大することを盛り込んだ。また、5人以上の個人事業所の適用業種に弁護士・税理士等の士業を追加することも盛り込んだ。

適用拡大により、国民年金第1号被保険者である短時間労働者が被用者保険加入となれば、国民年金保険料・国民健康保険料に代わり、厚生年金保険料・健康保険料を支払うこととなるが、この際、保険料の半分は事業主負担となる。国民年金保険料のような未納も生じない。また、将来、報酬比例部分の年金を受給できるようになるなど給付も充実する。また、国民年金第3号被保険者である短時間労働者(サラリーマン家庭の主婦(夫)など)が被用者保険加入となった場合には、保険料負担は新たに生じるものの、給付の充実に加えて、年収130万円の被扶養認定基準を意識せず働くことができるようになるメリットもある(図表5-1-4)。

なお、被用者保険の適用範囲については、改正法の検討規定において、次期財政検証の結果を踏まえて更に検討を行うこととされている。

②働き方の多様化や高齢期の長期化・就労拡大に伴う年金制度の見直し

2020年改正法においては、在職定時改定の導入、在職老齢年金制度の見直し、年金の受給開始時期の選択肢の拡大等、を盛り込んだ。

在職中の年金受給の在り方の見直しの一環として、現在は、老齢厚生年金の受給権を取得した後に就労した場合は、資格喪失時(退職時・70歳到達時)に、受給権取得後の被保険者であった期間を加えて、老齢厚生年金の額を改定しているが、就労を継続したことの効果を早期に年金額に反映して実感していただけるよう、65歳以上の在職中の老齢厚生年金受給者について、年金額を毎年10月に改定する在職定時改定制度を導入する(2022年4月施行)。

また、60~64歳に支給される特別支給の老齢厚生年金を対象とした在職老齢年金制度(低在老)の支給停止の基準額を、現行の28万円から65歳以上の在職老齢年金制度(高在老)と同じ47万円に引き上げる(2022年4月施行)(図表5-1-5)。

受給開始時期の選択肢の拡大については、現在60歳から70歳の間となっているものを、60歳から75歳の間に拡大する。なお、現在、65歳からとなっている受給開始年齢は変更しない(2022年4月施行)(図表5-1-6)。

なお、今回、高在老の見直しは議論の結果見送りとなったが、高齢期の就労と年金をめぐる調整については、「全世代型社会保障検討会議中間報告」や社会保障審議会年金部会の議論の整理において、年金制度だけで考えるのではなく、税制での対応や各種社会保障制度における保険料負担等での対応を併せて、今後とも検討していくべき課題であるとされている。

③今後の課題

2020年改正法の検討規定や附帯決議には、今後の課題として、被用者保険の更なる適用拡大や、公的年金の所得再分配機能の強化等が盛り込まれた。

被用者保険の適用範囲については、本来、被用者である者には被用者保険を適用することが原則であり、被用者にふさわしい保障を短時間労働者の方々にも適用し、働き方や雇用の選択を歪めない制度を構築するためにも、2024年10月に50人超の規模まで、という2020年改正法で定めたスケジュールに沿って適用拡大を進めることが必要である。このため、まずは、50人超規模までの適用拡大に中小企業が円滑に対応できるよう、中小企業の生産性向上に向けた支援、被用者保険の適用拡大に向けた周知や企業への専門家派遣等の支援等の施策を通じて円滑な施行に向けた環境整備に努めた上で、更なる適用範囲について検討を進めていく。

また、2019年の財政検証結果では、経済成長と労働参加の進むケースでは引き続き、所得代替率50%以上を確保できることが確認された一方で、厚生年金の2階部分と比較して、基礎年金のマクロ経済スライドの調整期間が長期化し、基礎年金部分の比率が減少していくことが示されている。基礎年金は、所得の多寡にかかわらず一定の年金額を保障する所得再分配機能を有する給付であり、この機能を将来にわたって維持することは重要である。このため、所得再分配機能の維持に向けてどのような方策が可能か、次期制度改

正に向けて検討を進めていく。

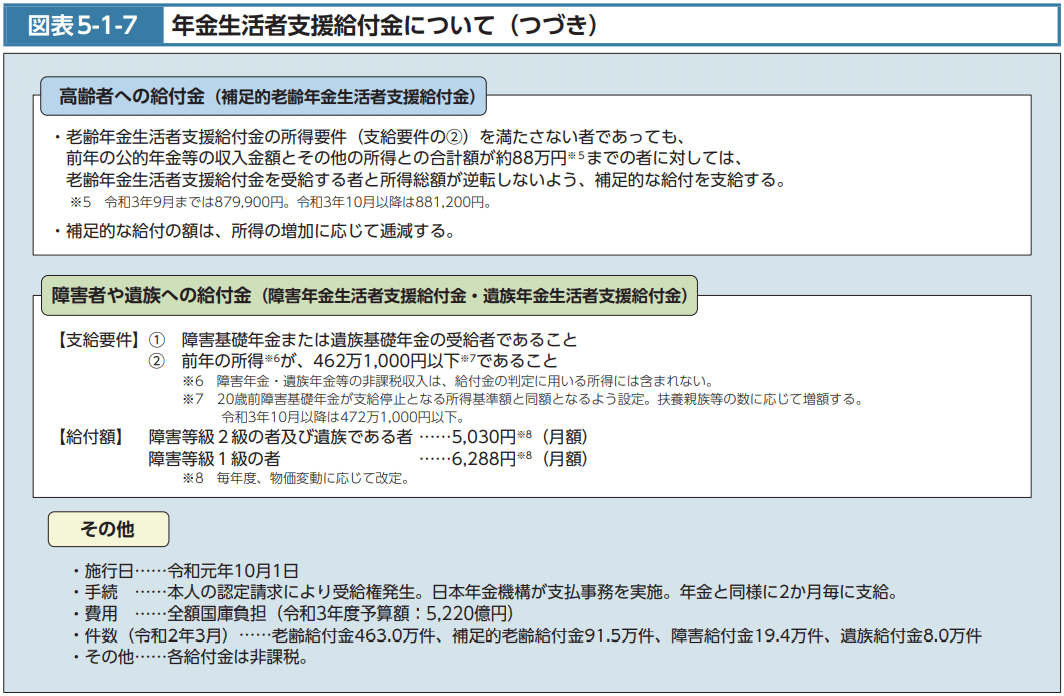

(3)年金生活者支援給付金について

年金を受給しながら生活をしている高齢者や障害者などの中で、年金を含めても所得が低い方々を支援するため、月額5千円を基準とし、年金に上乗せして支給する「年金生活者支援給付金制度」が、2019(令和元)年10月より施行された。年金生活者支援給付金は、消費税率を10%に引き上げた財源を基に支給されている(2021(令和3)年度の支給基準額は、月額5,030円)(図表5-1-7)。

給付金の支給を受けるには、本人による給付金の認定の請求手続が必要であるが、すでに給付金を受給されている方のうち引き続き支給要件に該当する方について、新たな手続を要すること無く、継続して支給を実施するとともに、2020年改正法における所得・世帯情報の取得対象者の拡大により、2020(令和2)年10月以降、新たに支給対象となる方々にはがき型の簡易な請求書を送付した。2021年度以降も、年金生活者支援給付金の認定を継続して受けた方及び基礎年金の新規裁定者や所得が減少した方等で新たに認定を受ける方に対して年金生活者支援給付金を着実に支給する。

(4)年金積立金の管理・運用

1 年金積立金の管理・運用の概要

年金積立金の運用は、「積立金が、被保険者から徴収された保険料の一部であり、かつ、将来の保険給付の貴重な財源となるものであることに特に留意し、専ら被保険者の利益のために、長期的な観点から安全かつ効率的に行う」ことが法律で定められている。

2019(令和元)年財政検証で設定された複数の経済前提をもとに、各ケースに対応できる長期の実質的な運用利回り(名目運用利回り-名目賃金上昇率)1.7%を運用目標とし、厚生労働大臣が定めた年金積立金管理運用独立行政法人(以下「GPIF」という。)の中期目標において、「長期的に年金積立金の実質的な運用利回り1.7%を最低限のリスクで確保すること」を定めている。これを受けて、GPIFにおいて、リターン・リスク等の特性が異なる複数の資産への分散投資を基本として、長期的な観点からの資産構成割合(基本ポートフォリオ)を定め、これに基づき年金積立金の管理・運用を行っている。

GPIFによる年金積立金の管理・運用は、運用受託機関等(信託銀行や投資顧問会社)に委託して行うほか、国内債券等の一部の資産については自家運用により行っている。

2 年金積立金の管理・運用の考え方

GPIFが管理・運用を行う年金積立金は巨額であるため、市場に与える影響に留意しつつ、効率的な運用を行っていくことが必要である。また、概ね50年程度は取り崩す必要がない資金であるため、一時的な市場の変動に過度にとらわれる必要はなく、長期的な観点から運用収益を確保できるよう、長期目線に立った運用を行っていくことが必要である。

GPIFでは、株式や外国債券を含め、国内外の様々な資産に分散投資を行っている。株式は、短期的な価格変動リスクは債券よりも大きいものの、長期的に見た場合、債券よりも高い収益が期待できる。株式を長期保有する意味は、国内外の企業活動やその結果としての経済成長の果実を「配当」及び保有株式の「評価益」という形で取り込むことにある。また、外国債券は、為替変動による一時的な「ぶれ」は生じるものの、長期的に見た場合、国内債券よりも高い収益が期待できる。GPIFで重視しているリスクは、「市場の

一時的な変動による短期的なリスク」ではなく、「年金財政上必要とされている運用収益が得られないリスク」であり、GPIFは、分散投資を行うことにより、「リスク」を抑制しながら、年金財政上必要な運用収益の確保を目指している。

3 年金積立金の運用状況

GPIFは、年度及び四半期の運用状況を定期的に公表している。GPIFの2019年度の運用状況は、新型コロナウイルスの影響による内外株式市場の価格下落の影響から、収益率-5.20%(年率)、収益額-8兆2,831億円(年間)、運用資産額150兆6,332億円(2019年度末時点)となったが、自主運用を開始した2001(平成13)年度から2019年度までの累積では、収益率+2.58%(年率)、収益額+57兆5,377億円(うち利子・配当収入のインカムゲインは37兆1,412億円)となっている。また、実質的な運用利回りは、2001年度以降の19年間の平均で2.39%となり、運用目標(実質的な運用利回り+1.7%)

を上回っている(図表5-1-8)。

なお、GPIFの2020(令和2)年度第1四半期から第3四半期までの運用状況(速報)は、内外株式市場の価格上昇の影響等から、収益率は+18.49%(期間収益率)、収益額は+27兆7,634億円(2020年4~12月)、2020年度第3四半期末時点の運用資産額は177兆7,030億円となっており、自主運用を開始した2001年度から2020年度第3四半期までの累積では、収益率は+3.37%(年率)、収益額は+85兆3,011億円(うち利子・配当収入は39兆5,730億円)となっている。

4 GPIFの取組み

2016(平成28)年の年金積立金管理運用独立行政法人法の改正に伴い、独任制から合議制への転換、「意思決定・監督」と「執行」の分離を目的として、2017(平成29)年10月、GPIFに経営委員会及び監査委員会が設置された。経営委員会は、重要事項に係る意思決定や執行部に対する監督を行っている。

また、GPIFは、長期的な収益を確保する観点から、運用受託機関を通じた「建設的な対話」(エンゲージメント)等によるスチュワードシップ責任を果たすための活動や、財務的要素に加えて非財務的要素であるESG*8を考慮した投資に取り組んでいる。

*8 E(Environment)、S(Social)、G(Governance)

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

年金のシミュレーションは物価や賃金の変動、少子化、高齢化などの変化要因がたくさんありますので、かなりわかりにくいものになっています。

「所得代替率50%を目指す」というのは、現役世代の手取り平均収入の約半分くらいはその時の年金受給者の受給額になるようにしよう、という意味だそうです。

2019年に「老後2,000万円不足問題」が話題になりました。

これは、金融庁の審議会「市場ワーキング・グループ報告会」がまとめた「高齢社会における資産形成・管理」が元になっています。

https://www.fsa.go.jp/singi/singi_kinyu/tosin/20190603/01.pdf

「夫65歳以上、妻60歳以上の夫婦のみの無職の世帯では、毎月の不足額の平均は約5万円であり、まだ20~30年の人生があるとすれば、不足額の総額は単純計算で1300万円~2000万円になる」というものです。

この資料の中の図ですが、この社会保険給付の前提条件が、夫と専業主婦の世帯を想定しており、実情とは少しずれている感があります。

現在は共稼ぎ世帯も多くあり、雇用延長で収入のある方も多いはずですので、あまり心配すべきではないように感じます。

そもそもこの報告書自体が厚生労働省管轄ではなく「金融庁」のワーキンググループが今後の金融サービスを考えるためにまとめたものです。

金融サービス事業者が、この報告を元に安心した老後を過ごせるようなサービスを行おうと提言している報告書ですので、「老後2,000万円問題」などと大騒ぎする必要がなかったのかもしれません。マスコミの切り取り方の問題ですね。

とは言え、年金制度の将来がかなり厳しい状態にあることは間違いありません。自分達で備えておくことが大事、と国民に周知することは、年金制度にとってもプラスになったと考えられます。

国の作戦にまんまとはまっている感じもしますね(笑)。

最後までお読みいただきありがとうございました! 伍魚福の商品を見つけたら、是非手にとってみて下さい。社長のいうとおりになってないやないかーとか、使いづらいわー、とか率直なコメントをいただけるとうれしいです。 https://twitter.com/yamanaka_kan