企業の財務基盤・収益構造の変遷(中小企業白書2021年度版より)

本日からは、「第2部 危機を乗り越える力」。

「第1章 中小企業の財務基盤と感染症の影響を踏まえた経営戦略」です。

今回は、企業の財務基盤・収益構造の変遷について紹介します。

以下、「中小企業白書2021年度版」から引用します(以下特記なければ、画面キャプチャ含めて同じ)。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

第2部 危機を乗り越える力

第1章 中小企業の財務基盤と感染症の影響を踏まえた経営戦略

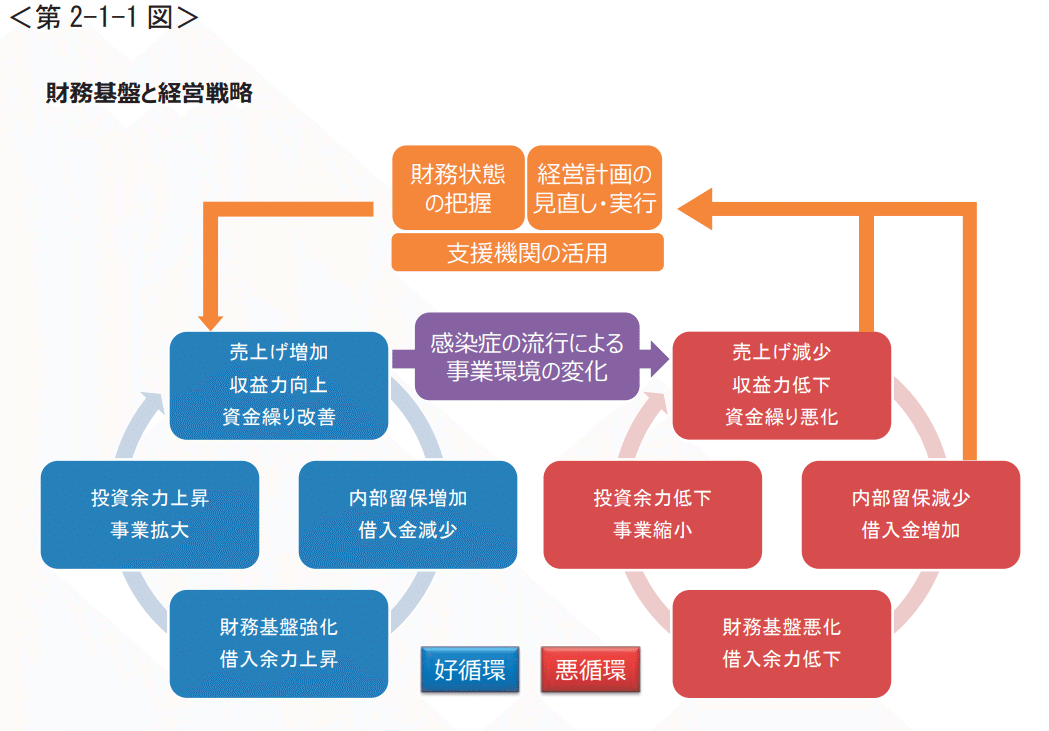

第1部では、新型コロナウイルス感染症(以下、「感染症」という。)の流行が中小企業に甚大な影響を与えたが、倒産件数は低い水準で推移していることを確認した(前掲第 1-1-36 図)。

一方で、財務状況が悪化し資金調達余力がなくなれば、事業の継続や成長に必要な投資や支出ができなくなる恐れがある。中小企業は、引き続き財務や資金繰りの状況に留意しながらも、感染症流行後の事業環境に適応することで、再び成長軌道に戻る取組も並行して進める必要に迫られている(第 2-1-1 図)。

本章では、中小企業の財務基盤と経営戦略について考察する。第1節では、感染症流行前の中小企業の財務基盤・収益構造の変遷や特徴について概観した上で、中小企業への財務面に対する意識と財務の安全性・収益性の関係性について分析する。第2節では、感染症発生が中小企業の業績・資金繰りに与えた影響と、その影響を踏まえた資金繰り支援策や、関心が高まっている多様な資金調達手段の内容を確認する。第3節では、感染症の影響を小さく抑えられた企業や、感染症流行下でも回復を遂げている企業の特徴を分析する。第4節では、感染症以外の中小企業を取り巻く事業環境の変化として、「環境・エネルギー、SDGs/ESG」、「グローバル化」の動向について確認する。

第1節 中小企業の財務基盤・収益構造と財務分析の重要性

本節では、感染症流行前の企業規模別の財務基盤・収益構造の推移や、中小企業の財務基盤・収益構造の多様性について、各種財務指標を用いて確認した上で、中小企業自身の各種財務指標に対する意識と感染症流行前の財務の安全性や収益性との関係性について分析する。

1.企業の財務基盤・収益構造の変遷

ここでは、企業の貸借対照表・損益計算書上の各項目や財務指標の推移について、財務省「法人企業統計調査年報」を用いて分析する。

①企業の資金調達構造

まず、企業の資金調達構造の変遷について、貸借対照表の「負債・純資産の部」から確認していく。

第 2-1-2 図は、企業規模別に1社当たりの総資産の金額と、総資産に占める自己資本(注)の割合(自己資本比率)及び借入金の割合(借入金依存度)の推移について見たものである。

(注) ここでは「純資産」と同義として扱う。「資本金」のほか、過去の利益の蓄積を示す「利益剰余金」などの各項目が含まれる。

中規模企業の自己資本比率は、1998 年度を底に上昇傾向にあり、2019 年

度時点では 42.8%と、大企業の 44.8%とほぼ同水準となっている。一方、小規模企業の自己資本比率は、2010 年代に入ってから上昇傾向にあるものの、2019 年度時点で 17.1%と依然として低い水準にある。

これに相対する形で、中規模企業では借入金依存度が低下傾向にあり、2019 年度時点では 34.0%と、大企業の 30.8%とほぼ同水準となっている。小規模企業の借入金依存度については、比較的高い水準で推移しており、2019 年度時点で 60.1%となっている。

中規模企業では、過去 20 年にわたり、借入金への依存度を下げて、財務面の安全性の改善を遂げてきたことが分かる(注)。

(注) (一財)商工総合研究所(2015)によれば、自己資本比率上昇の要因として、①バブル崩壊後、期待成長率が低下するという状況下において、「3つの過剰」(設備、雇用、借入)が企業経営におって重石となり、それまでの売上優先の経営から生き残るために「3つの過剰」の解消と財務体質の強化に取り組んだ、②長引く不況の間に財務内容の不芳な中小企業が淘汰された、③金融機関に自己査定が義務付けられ、金融機関が自己資本比率を中小企業の信用判定をする際の重要なポイントに位置付けるようになり、中小企業の経営者が顧問税理士や金融機関に相談するなかで、自己資本の重要性を実感するようになったことなどが考えられるとしている。

次に、自己資本比率上昇の要因について確認していく。自己資本比率は、企業の中長期的な財務の安全性を示すといわれており、適正な水準は業態や企業の事業方針により異なるものの、自己資本比率が著しく低い場合には、例えば借入れが過剰であるとして金融機関から融資を受けづらくなるなど、その財務基盤の弱さが経営課題となる。

株式発行による資金調達も一般に行われる大企業に比べ、金融機関などからの借入れによる資金調達に依存している中小企業の方が自己資本比率が低い傾向にあるが、それでも中規模企業が大企業並みの自己資本比率の水準を実現するに至った要因は何だろうか。第 2-1-3 図は、自己資本比率上昇の要因を、利益の蓄積によって変動する「利益剰余金」と、株式発行などによって変動する「資本金」「資本剰余金」を含むその他の項目(「資本金等」)に分けて確認したものである。

足元では大企業と中規模企業の自己資本比率は同水準だが、中規模企業では利益剰余金が占める割合が高く、特に 2000 年代以降、利益の蓄積によって自己資本比率を改善させてきたことが分かる。一方、小規模企業では、2000 年代までは利益剰余金の割合が少なく、マイナスに転じた年もある。2010 年代に入ると、利益剰余金の割合が大きく増加しており、自己資本比率の上昇につながっている。

②企業の収益構造

以上より、2000 年代以降の中規模企業及び 2010 年代以降の小規模企業における自己資本比率の上昇は、利益の蓄積との関係性が深いと考えられる。これを踏まえて、ここからは企業規模別の収益構造の変遷について確認していく。

第 2-1-4 図は、企業規模別に1社当たりの売上高及び経常利益の推移について見たものである。

これを見ると、利益剰余金の推移と同様、中規模企業では 2000 年代から、小規模企業では 2010 年代から経常利益が増加していることが分かる。また、売上高は横ばい基調の中で売上高経常利益率が改善しており、中小企業が収益力を高めてきたことが分かる(注)。

(注)2010 年代の利益率上昇の要因については、企業のコスト削減努力のほか、製品・サービス単位当たりの利益(マークアップ率)の改善も影響している可能性についても指摘されている。

(独)経済産業研究所(2020)によれば、2010 年から 2018 年にかけて、マークアップ率は年平均 0.4%上昇してきていることを分析している。また、2020 年版中小企業白書コラム 2-2-6 では、競合他社と比較した製品・サービスの優位性を価格に反映している企業の方が売上高付加価値率が高い傾向にあることを明らかにしている。

それ以外にも、市場金利の低下や借入金依存度の減少による支払利息の負担減少など、単なるコスト削減努力にとどまらない多様な要因が収益力の向上につながっていると考えられる。

一方で、コストの構造に着目すると、大企業と中規模企業の間に違いが見られる。

第2-1-5図は、損益分岐点比率の推移について見たものである。

損益分岐点比率とは、売上高が現在の何%以下の水準になると赤字になるかを表す指標であり、売上高の減少に対する耐性を示す。これを見ると、大企業の損益分岐点比率は 2019 年度時点で60.0%にまで改善している一方、中規模企業では 85.1%、小規模企業では 92.7%と、改善はしているものの大企業との格差が大きくなっている。売上高が大きく減少するような局面での耐性は、大企業に比べて低いことが推察される。

③企業の資産構成

最後に、調達した資金の使途(資産構成)の変遷について、貸借対照表の「資産の部」を基に確認していく(第 2-1-6 図)。

まず大企業を見ると、2000 年代から総資産に占める有形・無形固定資産の割合が低下する一方、投資有価証券の割合が大きく上昇している。国内での設備投資から海外関係会社などを通じた海外展開、あるいはM&Aへ資金を振り向けてきたことが推察される。中規模企業でも、大企業ほどではないものの、2010 年代に入ると設備投資の割合が低下し、投資有価証券の割合が上昇し始めている。また、現金・預金等の推移を見ると、中規模企業では 2000 年代以降、小規模企業では 2010 年代以降、緩やかに増加している。

以上から、大企業では 2000 年代に、海外投資やM&Aなどにより事業を拡大したことで、投資有価証券の割合を増加させつつも、内部留保も堅調に積み上げており、借入金依存度は横ばいで推移していることが推察される。

中規模企業では、大企業と同様に投資有価証券の割合の上昇が見られるも、2000 年代以降借入金の削減に徹しており、かつ現預金の割合も緩やかに高まるなど、大企業ほどは資金調達を通じた事業拡大に取り組んでいない傾向にあることが推察される。

小規模企業では、2000 年代までは低い収益性が課題となり、高い借入金依存度が続いていたが、2010 年代に入ると、中規模企業と同様に収益力が改善し、借入れを削減する傾向にシフトしつつあることが推察される。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

資本金1000万円以上1億円未満の中規模企業全体では、この数年、自己資本比率が高まり、経常利益率も上昇傾向にあるそうです。

肌感覚としては、ちょっと意外に思います。

直近はコロナ禍で平均すると利益率が落ち込んでいるのではないかと思いますが、小規模企業含めて収益力が改善しているというのは良い傾向です。

長く続いた低金利も追い風になっているのでしょうか。

最後までお読みいただきありがとうございました! 伍魚福の商品を見つけたら、是非手にとってみて下さい。社長のいうとおりになってないやないかーとか、使いづらいわー、とか率直なコメントをいただけるとうれしいです。 https://twitter.com/yamanaka_kan