【第73回税理士試験】簿記論の振り返り

こんにちは!ヤマちゃんです。

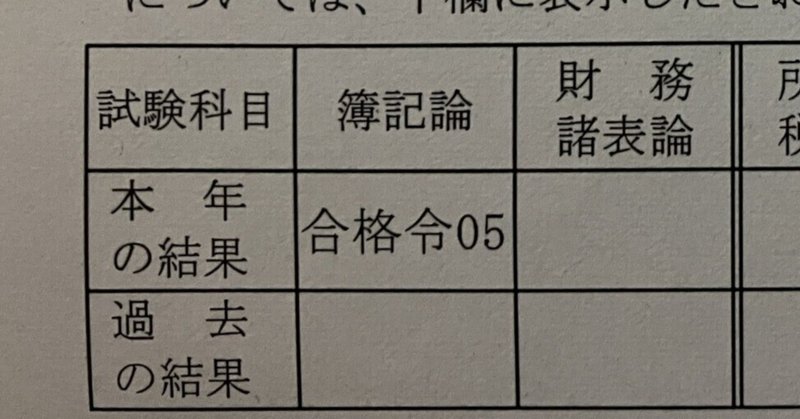

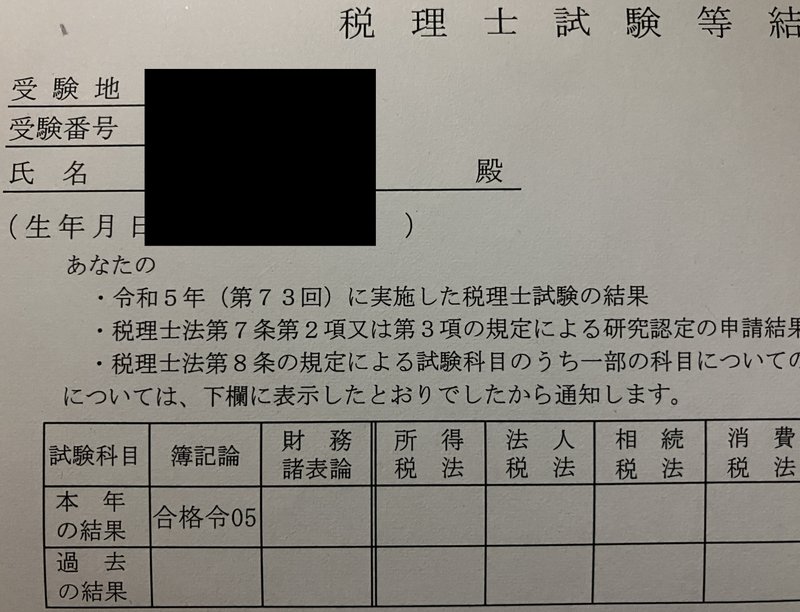

令和5年度(第73回)税理士試験の簿記論に初学で無事、合格できました🌸

現在は令和6年度の財務諸表論受験に向けて勉強を進めていますが、勉強方法の振り返りにもなるため、簿記論の勉強開始から試験本番までを簡単に振り返ってみようと思います。

現在簿記論の勉強に取り組んでいる方、これから簿記論の勉強を始めようとしている方の参考になれば幸いです。

簿記論学習スタート

簿記論の学習を開始したのは2022年8月です。

学習開始時の簿記の知識としては

・2021年9月 日商簿記3級合格

・2022年3月 日商簿記2級合格

でした。

現在地

— ヤマちゃん@R6財表 (@14YAMA_CHAN58) January 14, 2023

2021.7 簿記の勉強スタート

2021.9 簿記3級合格

2022.3 簿記2級合格

2022.4 放送大学入学

2022.7行政法の単位取得(税法科目の受験資格)

2022.8簿記論勉強開始←NOW

簿記論の学習はTACの教室講座を申し込み、平日夜間に週2回の授業が組まれているカリキュラムです。

なお、簿記論の学習を通して使用した教材、問題集は全てTACのカリキュラムの中で配布されるものだけで、外販(市販のTACの問題集や他社の問題集)は使用しませんでした。

※後述しますが、基礎力があって時間に余裕があれば「様々な文章に慣れる」という意味で他社の問題集を解くのはありだと今は感じます。

基礎期(9~12月)

簿記論の学習が始まったものの、自分の仕事と生活の状況に合った学習リズムを2ヶ月程模索していました。

学習状況としては授業後は次の授業までに基礎トレーニングの問題を1~2回解く、という程度でした。

初めて学習する論点も多かったため、当然1,2回の問題演習だけでは知識の定着には程遠かったです。

仕事との兼ね合いもあり、教室受講するのが日程的に厳しいことに気付いたため、学習開始2ヶ月目の途中からビデオブースもしくはWEB講義での学習に切り替えました。

授業に遅れを取らないことに精一杯であったため、アウトプットの時間が少なく、実力テストでは平均点以下の回もあるという状況です。

学習リズムの確立に苦労したため、4回目の実力テストが終わるまでは、それまで実力テストの解き直しも実施できていませんでした。

4回目の実力テストが終わり、年明けから本格的に応用期が始まる前の年末年始。

ここでの過ごし方が簿記論の合格に繋がったと私は確信しています。

授業は何とか遅れは取らなかったものの、アウトプットに時間を割けていなかったため、年末年始のまとまった時間を利用してトレーニングテキスト、補助問題4回分、実力テスト4回分を以下のように徹底的に解き直しました。

・補助問題(4回分)×2回

・実力テスト(4回分)×2回

1回目は時間を気にせずに分からないところは飛ばしながら解く。

2回目は時間を計って解く。

・補助問題、実力テストの解き直しで間違えた論点については、基礎トレーニングテキストの問題を反射的に手が動くようになるまで解き直す。

年末年始にアウトプットに重点を置いた学習をできたことで、問題を解く上での土台が出来上がったと感じます。

応用期(1~4月)

年明けからは応用期に入ります。

応用期は既習論点の復習(簡単な説明)および新規論点の学習が始まりますが、年末年始に徹底的に基礎を見直し、土台を築けたお陰で理解もスムーズに進みました。

応用期に配布されるトレーニングテキストは既習論点も含まれていたため、授業の進度に関わらず空き時間を見つけてはトレーニングテキストを解いてアウトプットを行うことを意識しました。

各テキスト、各問題を最低4回(苦手論点についてはそれ以上)は解き直しました。

アウトプットを行うことで簿記論独特の情報量が多い文章問題への抵抗感もなくなり、落ち着いて問題の解答に臨めるようになったと思います。

受験経験者も加わる上級演習ではありましたが、アウトプット重視の学習を継続できたお陰で、合格圏内の目安となる上位30%以内に食い込めることもしばしばありました。

上級演習については8月の本試験までに計10回分のテストを以下の回数解き直しました。

・10回分×7回。

・1回は時間を計らずに丁寧に解く。

・残り6回は時間を計って解く(直前期までに3回。直前期に3回)。

※当然120分で全部解き切れない回もあるため、問題の取捨選択を意識して解くようにしていました。

私の簿記論の時間配分の目安としては

・第1問および第2問で50分

・第3問で60分

・残り10分で得点を狙える問題を拾う

です。

直前期(5~8月)

応用期が終わりゴールデンウイークが明けるといよいよ直前期に入ります。

直前期に学習する新規論点は僅かで、アウトプット重視の時期になります。

直前期に配布されるトレーニングテキストは各論点の良問を集めた問題集になっているため、

・平日の空き時間は問題集の演習(本番までに4周しました)

・休日のまとまった時間で上級演習および実力完成答練(答練)の解き直し

のスタイルで学習を進めました。

※上級演習や答練は土日で最低4回分(2回分×2日)、多い時で6回分(3回分×2日)解き直しました。

上級演習を直前期までに何度も解き直して力が付いたこともあり、答練では安定して上位30%以内をキープできるまで成績が安定してきました。

答練に関しては本番までに計6回分のテストを以下の回数解き直しました。

・6回分×3~4回。

・1回は時間を計らずに丁寧に解く。

・残り2~3回は時間を計って解く。

全国公開模試(6月)

直前期には全国の税理士試験受験生の中での自分の立ち位置を確認できる公開模試が各社で実施されます。

私はTACと大原の大手2社の公開模試を受験しました。

この公開模試を受験して痛感したことが、

TACの問題、文章表現に慣れてしまっていた

ということです。

税理士試験本番はTACの講師陣(および他の予備校の講師陣)が作成するわけではありません。

であれば文章の表現や資料の情報の与え方も当然TACの問題とは異なります。

解き慣れている問題の文章表現と異なる文章表現の問題を初見で解くとなると、解き方は同じでも文章を読んで解釈し、必要な情報を拾うまでに時間を要してしまう…と大原の公開模試を受験して痛感しました。

公開模試でも受験時点での成績は発表されますが、

普段と異なる文章表現の問題を解く

ことが最も重要な目的であって、成績(結果)に執着し過ぎないことが大切かと思います。

なお、それぞれの公開模試の結果は以下の通りです。

得意だと思っていた総合問題が弱いという傾向が分かりましたので、公開模試の復習は総合問題の解き直しを重点的に行いました。

試験本番

今だから言えることですが、試験本番を迎えるにあたって、

・公開模試直後の燃え尽き症候群(やり切った感が出てしまった)

・7月に第一子が誕生したことによる生活リズムの変化

が大きく影響し直前1ヶ月は勉強に身が入りませんでした。

(というより勉強する気力が全く湧きませんでした)

試験本番に調子のピークを合わせるために、如何にしてコンディションを調整するか?

コンディション調整の難しさを実感しました。

直前期の不調で不安を抱きながらの本番でしたが、ここまで積み上げてきたものを信じて泥臭く1点を拾う気持ちで本番に臨みました。

試験当日に回答した順番と大まかな所要時間は以下の通りです。

第1問(2):自社利用のソフトウェア(15分)

第2問:外貨建取引(25分)

第1問(1):特殊仕訳帳(10分)

第3問:総合問題(製造業会計)(70分)

TAC基準での自己採点結果は21-18-23:62点でした。

本番の緊張感がある中でも、時間配分と問題の取捨選択は上手くできたと思います。

以下、本試験で印象に残っている部分です。

●外貨建取引

為替予約、外貨建取引は得意論点だったので、為替予約(独立処理)の仕訳は落ち着いて完答できました(減価償却の凡ミスはご愛敬…。)。

回答項目を見た際に真っ先に(5)~(8)までの回答の道のりが遠いと判断し、迷わずに捨てられたことが時間に余裕を生む結果になりました。

また、外貨建社債に関しても初見ではありましたが、会計処理の方法や考え方は、

・通常の社債(円建ての社債)

・外貨建有価証券(外貨建満期保有目的有価証券)

を組み合わせれば回答できると分かったため、冷静に丁寧に計算することができました。

●特殊仕訳帳

初めて見る問題(未習論点)だったため、問題用紙を開いた瞬間に「捨て問」と割り切って後回しにしました。

外貨建取引が終わって時間に余裕があったため特殊仕訳帳に目を通したところ「意外と簡単そう?」と感じたため着手することにしました。

通常の仕訳の様に「当座預金××/売上××」と埋めていけば良いな~、と問題文を読みながら進めていたところ途中で「手形売上××/売上××」という見たことのない仕訳を見て「あれ?何か違う?」と違和感を持ち、一旦立ち止まって冷静に考え直すことが出来ました。

未習論点であったため「精算勘定」が何かは分からなかったものの、違和感を覚えた仕訳をヒントに冷静に勘定科目を選択し直すことが出来ました。

TACの安部先生が「簿記は仕訳」と仰っていましたが、その言葉の意味、重要性が分かった瞬間でした。

初見の特殊仕訳帳を完答できたのも徹底的に鍛え上げた「基礎力」があったからだと思っています。

●総合問題

回答の完全復元はできていませんが、間違いなく正答できた箇所としては、

・小口現金

・当座預金

・前払費用

・自己株式

・退職給付費用

・租税公課

・未払費用

・賞与引当金

・退職給付引当金

・減価償却累計額×3

・投資利益

・手形売却損

の14箇所でした。

文脈を上手く理解できず「保険差益」「圧縮積立金」「繰延税金負債」を回答できなかったのは悔しいですが、試験終了5分前に「自己株式(そのまま)」「未払費用(見越分を反映させるだけ)」「前払費用(繰延分を反映させるだけ)」に気付くことができ、最後まで泥臭く1問を拾っていけました。

最後まで諦めないことは本当に大切だなと総合問題に教えてもらいました。

終わりに

現在は令和6年度の財務諸表論合格に向けて勉強を進めています。

簿記論で経験した学習リズムの立て方、学習方法、(成績、メンタル面での)調子の波の乗り越え方は今後の試験でも必ず活きてくると思っています。

次の目標に向かって「今日」できることをコツコツと積み重ねていきますので、同じ目標を持つ皆さんと切磋琢磨しながら来年の合格発表で一緒に笑い合いたいです。

最後までお読みいただきありがとうございました(_ _)

この記事が気に入ったらサポートをしてみませんか?