将来の"お金"の不安を消していくには?

最近では人生100年時代とも言われ、「一体いつまで働けばいいの?」という方も多いはず。ただ「いつまで働けばいいの?」というその疑問の根源は”お金”にあります。

この世の中生きていく上ではなにかとお金がかかります。

お金が全てではないですが、お金がないことで困ることはたくさんありますよね。だからこそ今の職場が嫌でもとにかく働くって方がたくさんいらっしゃるんだと思います。

ただ、自分がいくら必要かというのが算出できたらどうでしょうか?

今までみたいに闇雲に働かず済むのではないでしょうか?

そんなあなたにとっての人生の指針になるかもしれないnoteを書きましたので、良かったらぜひ最後まで読んでみてください。

なぜ不安を感じるのか?

まず始めになぜ将来に不安があるかその理由についてご説明します。

それは意外と簡単で不安が「漠然と」しているからです。

もっとわかりやすく言うと「どうしたら安心できるか?」というゴールを明らかにしていないからです。

例えばマラソンするとしましょう。

もしゴール地点を言われず、「ただ走ってください」とだけ指示されたらとても不安ではないでしょうか?

ぼくだったら絶対にやりたくないです。笑

将来に不安を感じるというのもそれと同じようなものです。

ではここからそのゴールを決め、不安を消していく3ステップでご紹介します。

①理想を決める

②現在地を知る

③その差を埋める方法を考える

ここからそれぞれについて具体的に説明していきますね。

①理想を決める

では早速理想について考えていきましょう。

そもそもまず「理想」とはなにかと考えているかというと「不安なく幸せに過ごせる」といった状態を指します。

それは全く働かない状態かもしれないですし、自分の好きなことでがむしゃらに働くことかもしれないですが、そこは人それぞれです。

1つ言えるのは漠然とやりたくないことでやみくもに働くことをやめるということにあります。

決め方については2種類あると考えています。

1. ある特定のタイミングでいくら必要か決める

2. 平均的な老後のゆとりある生活を目指す

1. についてはどういうことかというと、例えば「40歳までに1億円貯めるぞ」と決めている方を指します。

ただこういった目標を持っている方はほとんどおらず、また持ったとしても達成するのは非常に難しいので、やや上級者向けです。

おそらく多くの方はそもそも1.のような目標を持ったことはなく、この記事を読んで初めて「そうなんだ!」と感じられている方も多いと思います。

そんな方たち向けの目標設定が2. になってきます。

(かくいうぼくも2. で設定しています)

では平均的な老後のゆとりある生活とはどのぐらいのものでしょうか?

生命保険文化センターの令和元年度「生活保障に関する調査」によると老後夫婦2人で必要と考えられる最低日常生活費は、月額平均22.1万円です。

同調査によると「生活を充実させるための費用」として、最低限必要な日常生活費以外の金額は月額平均14万円という結果が出ています。

つまり老後に夫婦2人でゆとりある生活を送るには月額平均36.1万円(22.1万円+14万円)必要ということになります。

なおこの「生活を充実させるための費用」というのは「旅行やレジャー」が60.7%と最も高く、以下「趣味や教養」(51.1%)、「日常生活費の充実」

(49.6%)と続いてます。

こちらに関しては「うんうん、それは必要だよね」と頷ける内容かと思います。

さて月額平均の必要な額がわかったところであとはそれをどれぐらいの期間必要かを算出する必要があります。

こちらの算出方法としては平均寿命と老後資金を使い始めるタイミングの差から見ていきましょう。

まず平均寿命から見ていきましょう。

厚生労働省によると男の平均寿命は81.25歳、女の平均寿命は87.32歳となっております。ここからざっくりですが、男性女性合わせた平均寿命84.29歳と計算できます。

では老後資金を使い始めるタイミングはいつぐらいからというと、生命保険文化センターの調査によると平均65.9歳という結果がでています。

これらの差分を計算すると、84.29歳-65.9歳=18.39歳(≒19歳)となります。

ここまでの情報を使って計算していくと

36.1万円×12ヶ月×19年=8230.8万円

となります。

いかがでしょうか?

「うわ...」と思われてないでしょうか?

ただ安心してください。

ここから引けるものがあります。

それは「年金」です。

しかし年金はその方の現在のお仕事(自営業か会社員か)、加入年数、会社員の方であれば年収などの状況によって金額は変わってきてしまうので、くわしくはねんきん定期便を確認されるのが一番です。

ねんきん定期便の確認の仕方はこちらのサイト(老後のマネープラン考えていますか?「ねんきん定期便」の見方)がとてもわかりやすかったので良かったら参考にされてください。

ねんきん定期便見るのが面倒だよって方向けにざっくり目安の受給額も記載しておくと

国民年金平均受給月額・・・56,000円

厚生年金平均受給月額・・・146,000円

「平成30年度厚生年金保険・国民年金事業の概況」

となっております。

上記の目安から以下3パターンを計算するとざっくりと年金受給額が計算できます。

共働き夫婦

146,000×2人×12ヶ月×19年=66,506,000円

会社員と専業主婦

(146,000+56,000)×12ヶ月×19年=46,056,000円

自営業夫婦

56,000×2人×12ヶ月×19年=25,536,000円

となり、それぞれ差分を見ていくと以下のように平均的な老後のゆとりある生活を送るための理想値というのが見えてきます。

共働き夫婦

8230.8万円-6650.6万円=1580.2万円

会社員と専業主婦

8230.8万円-4605.6万円=3625.2万円

自営業夫婦

8230.8万円-2553.6万円=5677.2万円

②現在地を知る

先ほどゴールの話をしました。

次は「現在地」を知りましょう。

「現在地とはどういうこと?」と思われたかもしれません。

しかしこれは非常に簡単な話で、仮にゴールを決めたとしても今自分がいる地点(つまりスタート地点)によってゴールまでの戦略が大きく変わってくるからです。

先程のマラソンの例で言うと、フルマラソン(42.195km)を走ってくださいと言われたときに既に30km地点にいる方であれば、ある程度余裕を持った戦略が取れるでしょうし、まだスタート地点(0km)の人はいろいろと考えなければなりません。ただ無理は禁物です。

このように現在地をきちんと把握することは理想にむかっていく上で自分が今からどういった戦略を取っていくべきかを考える上で大事な指標です。

ではどのように現在地を知っていくかというと以下2点を確認する必要があります。

1. 今の貯蓄額

2. ゴールまでの年数

1. については今ご自身でお持ちの銀行口座の合計金額を出しましょう。

銀行口座以外でも投資などをされていて証券口座に入っていたり、他のものに一時的に預けていて円換算できるものも足してみてください。

例

〇〇銀行 30万円

▲▲銀行 180万円

□□証券 100万円

合計 310万円

2. についてはさきほどの「①理想を決める」で目標として決めた年齢から今のご自身の年齢を引いてください。

平均的な老後のゆとりある生活でしたら目標を65歳とすればよいかと思います。

例:65歳(目標)-35歳(年齢)= 30年

③その差を埋める方法を考える

さてここまでで以下3つを算出してきました。

・理想値

・理想までの年数

・現在地

最後はその理想値までのアプローチ方法について考えます。

理想値までのアプローチとはつまり将来のお金を増やすこととも言えます。

そのためにやっていけるアプローチは全部で4種類あります。

1. 支出を減らす

2. 負債を減らす

3. 資産を増やす

4. 収入を増やす

1つずつ説明していきますね。

ちなみに上から順に手がつけやすいものとなっております。

1. については生活費の見直しをしましょうということです。

具体的にどういった項目を見直ししていけばいいかというと「固定費」です。

固定費とは毎月掛かってしまうもののことで、家賃、光熱水費、携帯代、インターネット代などが挙げられます。

なぜ固定費に注目するかというと、それは毎月支払っているものだからこそ節約効果が高く、また特に意識せず支払っていることが多いため、意外と節約するワザがあることを知られていなかったりするのです。

ここでは深く突っ込まないですが、光熱水費は自由化されているので安いところに変更することができますし、携帯代もDocomoやSoftBankなどのキャリアから格安simに変えるだけで携帯代は半額以下になることも珍しくありません。

また少し調べて変えるだけで毎月1~2万円近く浮くこともあるので、すぐに効果を実感できると思います。

2. については借金を減らそうということです。

これは奨学金などのイメージしやすいものだけでなく、なにか少し高いもの買ったときの分割払いやリボ払いも含みます。

これらをなくした方がいい理由は、これらの金利は銀行に預金していてつく利息が0.002%などに対して、通常1桁台の利率で取られてしまうからです。

裏を返せば借金で払わなければならなかった金利をなくすことができれば、それだけ貯められているのと同じです。

さらにこれらを払い続けている限りマイナスが拡大していくだけですので、一刻も早くなくすべきなのです。

3. については「お金に働いてもらいましょう」ということです。

とはいえ先程もちらっとお話しましたが、いまや民間の銀行(メガバンク)の普通預金の金利は0.002%と100万円を預けても1年後に20円にしかならないのが現実です。

では一時期億り人と言ったことで騒がれたビットコインやFXなどをやればいいかというとそんなことはありません。

確かに資産が短期間で数倍、数百倍になる夢のようなチャンスがあるのは事実です。ただ逆に資産が一気に半減、それ以下になるなんてこともざらにあります。

実は世の中には銀行の預金より高い利率かつ先程のビットコインなどより安定したリターンを得られる商品というのがいくつもあります。

現にアメリカの代表的な株価の指数S&P500は1970年から2019年までの年率成長率平均で見ると約6.97%となっております。またそれらに連動する商品というのも存在します。

もちろんこれが続くという保証が必ずしもあるわけではないですが、世の中には長期に渡り一定の成果を残してくれるものが存在します。

でここからが重要です。

皆さんここまでで1. 支出を減らす及び2. 借金を減らすにてお金に余裕が出ているかと思います。

その余裕が出た分を理想値に近づけるために回せる金額とします。

仮にそのお金を5万円としましょう。その5万円を毎月先程のS&P500に連動する商品(約7%と仮定)を購入するとします。

そして他の数値は以下とします。

・理想値:5677.2万円(自営業夫婦と仮定)

・理想までの年数:35年

・現在地:300万円

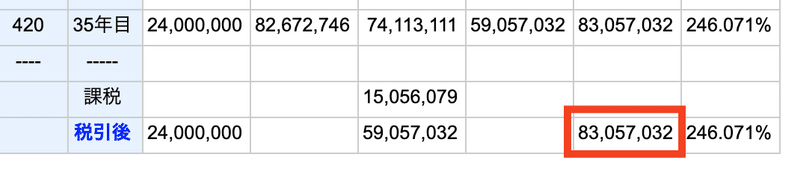

ここまでの情報を使って積立計算ができるサイトで試算してみます。

するとおのずと35年後の結果が見えてきます。

なんと理想値に到達しているのです。

試しに元金が0の場合でも計算してます。

その場合でも目標値は達成してます。

それぞれの数値は仮のものなので金額がこれだけ出せない、元々の数字がないという場合は調整されてみてください。

またここまでドンピシャにうまくいくかどうかはわかりません。

ただ過去の実績と計算式を使うだけでこれだけの情報を出すことは可能なのです。

ただこんなに年数ないよ、または拠出額もう少し出さないと理想値達成できないよという方もいらっしゃると思います。

そんな方のためにあるのが「4. 収入を増やす」です。

これは文字通りご自身が働かれている収入を増やすということなのですが、今は副業すれば月数万円の収入を増やすというのは容易な時代になっております。

こちらでその話について深く突っ込むと本論と逸れてしまうので割愛しますが、ぼくも本業をしながら本業の知識を使って副業で月数万のお金を頂くといったことをさせて頂いてます。

1~3に比べると一番難易度が高いかもしれませんが、こちらもぜひ取り組んで頂きたいものです。

おわりに

少し長文になってしまいましたが、それぞれ根拠を拾ってきて計算しているので不安を取り除くという部分で言えば十分なものではないかなと思っております。

実は不安を取り除くってのはそんなに難しいことではないのです。

まずはそれをわかるというだけでもかなり心理的効果は大きいですからね。

それがわかれば後は実践あるのみ!なので。

こちらの記事が皆さんの参考になれば幸いです!

この記事が気に入ったらサポートをしてみませんか?