【第28回】シナリオ分析実践ガイドSTEP6-2:各STEPの検討結果の記載

今回は、シナリオ分析の開示方法について、シナリオ分析実践ガイドに記載されている例を紹介します。

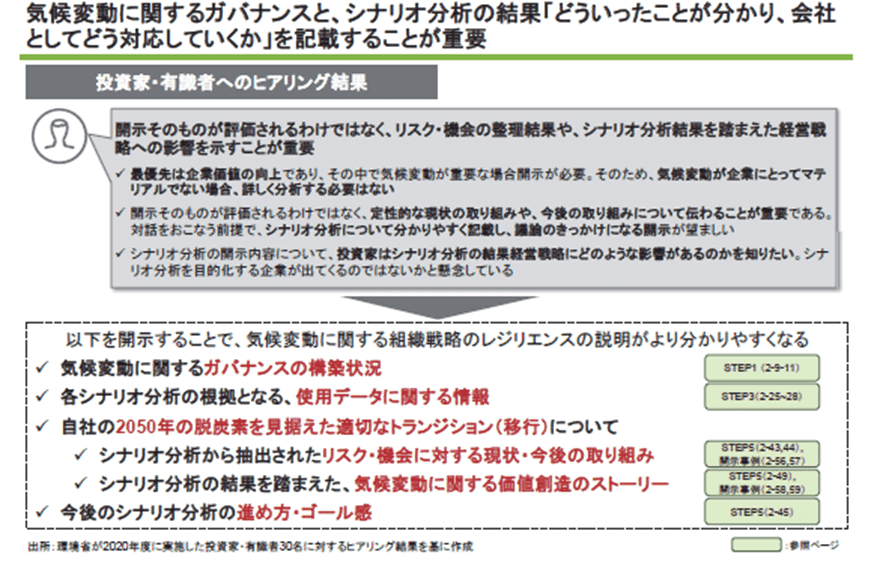

1.何をどこまで開示するか

社内で検討してきたシナリオ分析のプロセスや結果を、どこまで外部に開示するかは実務担当者として悩ましい点ではないかと思います。特に、定量情報に関しては、下記の2点のバランスをとることに悩まれる方が多くいらっしゃるかもしれません。

● シナリオ分析はあくまでも仮定に基づく数値であるため、定量情報を開示すると、利用者に誤解を与えてしまうのではないか

● 他社よりも情報が少ない場合、取り組みが遅れている、あるいは消極的という印象を与えるのではないか

このような点に迷われた場合には、シナリオ分析実践ガイドに、投資家やアナリストからのヒアリング結果が掲載されていますので、判断の際の参考の一つになると思われます。

【投資家・有識者へのヒアリング結果】

https://www.env.go.jp/policy/policy/tcfd/TCFDguide_ver3_0_J_2.pdf

2.開示例との比較

金融庁の「記述情報の開示の好事例集」にも気候変動関連情報に関する投資家・アナリストが期待する主な開示のポイントが記載されています。また、下記のリンク先には、気候変動関連情報が記載されている2020年12月期から2021年3月期の有価証券報告書の中から、好事例と、各事例において評価されたポイントが記載されていますので、参考になると思います。

https://www.fsa.go.jp/news/r3/singi/20220204/02_1.pdf

なお、金融庁の下記のサイトには、過去のバックナンバーや、気候変動以外のサステナビリティ情報の開示例も掲載されています。

https://www.fsa.go.jp/news/r3/singi/20220204.html

この他、2022年10月5日に、TCFDコンソーシアムから「TCFDガイダンス3.0」が公表されており、最新の情報に更新されています。

https://tcfd-consortium.jp/news_detail/22100501

「TCFDガイダンス3.0」の「第3章 TCFD 開示を通じた企業価値の向上に向けて」の「2. まず開示に取り組むことの重要性」(p37)では、「このように、TCFD 提言に沿った情報開示は初めから完璧である必要はなく、まずは開示に取り組み、段階を踏んでブラッシュアップしていくこと、及び開示初年度においては段階的な開示の充実に向けた取組の姿勢を示すことが重要となる」とされています。

開示例の蓄積は今後も進んでいくと思われますので、最新情報をアップデートしつつ、費用対効果を踏まえながら、自社に合った開示に取り組まれることが期待されます。