M&Aプラットフォームについて

あけましておめでとうございます。VCに転職する前ですが、勉強も踏まえて現職で行っているM&Aについて今回は記載したいと思います。

市場動向

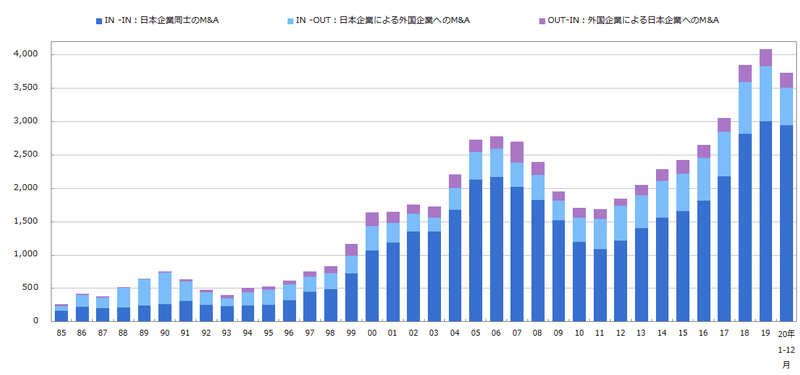

まずはM&Aの市場動向について見ると2017年の日本企業のM&Aの成約件数が3,050件と初めて3,000件を超えました。前年の2016年が2,652件だったので、それと比較すると1.15倍増加しています。日本企業の中でも、特に中小企業のM&Aが増加しています。中小企業のM&Aの実施状況に関するデータは、正式には公表されていません。しかし、大手のM&A仲介会社3社(日本M&Aセンター、ストライク、M&Aキャピタルパートナーズ)が成約した中小企業のM&A件数が中小企業庁から発表されています。そのデータによると2017年は526件であり、2016年における387件の1.36倍です。また、3社とも2017年のM&A成約数は2016年に比べて増加していることからも、中小企業でM&Aが大幅に急増していることがわかります。2019年には1.06倍増えて4,088件となって初の4,000件を記録しました。

1990年前後のバブル崩壊や2008年のリーマンショックにより減少することもあったが、1997〜9年のM&A法制の整備、中小企業経営者の高齢化などにより長期的には増加傾向にある。

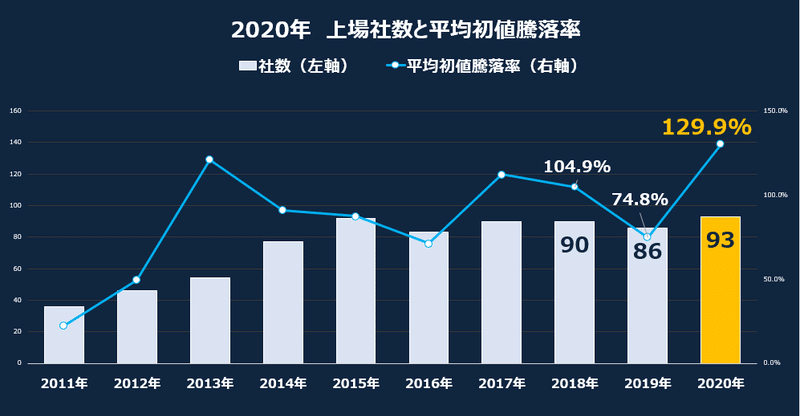

(参考)2020年のIPO社数は合計で93社でした。 2019年のIPO社数は86社だったため、前年比で7社増加しました。コロナの影響があり前年度比劣後するとの予想とは裏腹に活況な市場であった。

M&Aが活況となる背景

としては大きく3つあると考える。

①事業規模拡大によるシナジー効果を狙った買収②経営者の高齢化と人口減少による事業承継の増加③個人M&Aの裾野の増加である

それではそれぞれについて見てみよう。①については自社の事業規模を拡大させ、利益を向上させることを目的としています。特に経営者がM&Aで期待することはシナジー効果(相乗効果)です(*)。生産面では事業規模を拡大することで1製品あたりの製品コストを下げらることや相互に足りていない部分を補助するようなことが挙げられる。(*アンゾフのシナジー効果4選、収益シナジー・コストシナジー・事業シナジー・税金シナジー)

②については中小企業の経営者の高齢化は進んでおり、中小企業庁によると中小企業の経営者の3人に1人が60~70代となっている。会社の経営状態は良好であるにもかかわらず、経営者自身の高齢を理由に廃業する企業が増えると日本企業の99%は中小企業なため。日本経済は成り立ちません。その解決策としてM&Aが有効だ。

③については三戸政和著「サラリーマンは300万円で小さな会社を買いなさい 人生100年時代の個人M&A入門」のように会社を立ち上げするよりも、ある程度出来上がった会社を数百万程度で購入するスモールM&Aを行うものが増加。

M&A市場の主なプレイヤー

このような背景のもとM&A市場の主なプレイヤーは以下の3層で分類する。Deal金額が10億円以上の場合は大手金融機関や投資銀行、1億円〜100億円程度がM&A仲介会社、監査法人、地域金融機関、数百万円〜数億円の場合は、M&Aプラットフォーマーである。またそれぞれがどこのフェーズで役割があるかという点については通常ソーシング(ターゲット企業の選定)、エクゼキューション(ターゲット企業との交渉)の2つのステップがある。大手金融機関や監査法人が行うM&Aアドバイザリーについては上記2つを行うがM&Aプロットフォーマーは主にソーシングしか行わない点があげれる。

M&Aプラットーフォーマは現在では数多く存在し、上場仲介会社であるM&Aセンター(Batonz)、ストライク(M&A市場SMART)、昨年度12/29上場したオンデック(現在開発中)を始め、TRANBIやM&Aクラウド、FUNDBOOKなど数多く存在する。そのいずれもが、使いやすさを重視しており、売り手の手数料負担が0のところが多い。

具体的な企業(未上場企業)

それでは上場企業・未上場企業含めて特徴的な部分を抜粋して見てみよう。

まずは未上場企業から。ユーザー数や案件数、成約件数では国内最大規模を誇り、150以上の金融機関と提携、自社ではFAや仲介業務を行わない形で売り手は無料・買い手は成約手数料のみで利用可能なプラットフォームを伸長しているTRANBI

プラットフォーム事業と合わせて売り手をサービスするアドバイザリーサービスが充実しており、買い手も経営者の写真をのせて登録し、売却希望企業からも購入希望者に直接購入者を検索できるM&Aクラウド

売り手企業は完全無料でM&Aができ、即戦力人材のための転職サイト「ビズリーチ」が運営をする、プロフェッショナルに向けたM&Aサービスであるビズリーチ・サクシード

M&AアドバイザーとM&Aプラットフォームを組み合わせたハイブリッド型のサービスを展開し、スピード重視の企業はプラットフォーム・手厚いサポート受けながら案件を進めるにはアドバイザリーと進められるのが特徴のFUNDBOOK

具体的な企業(上場企業)

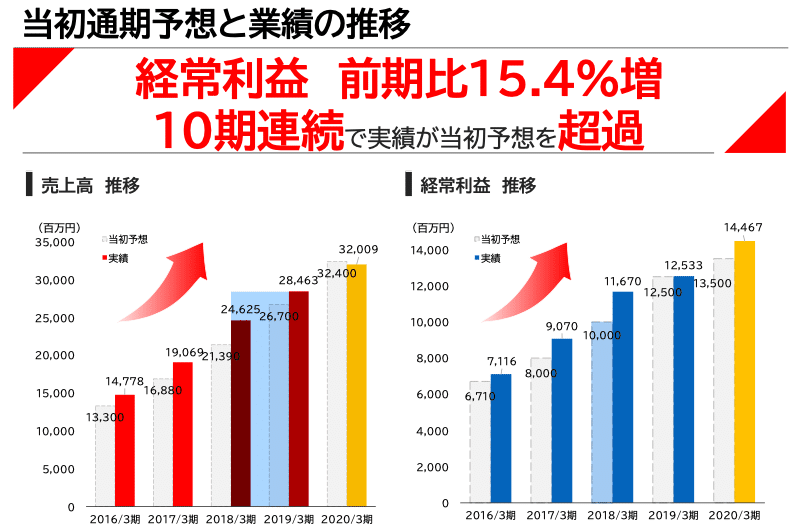

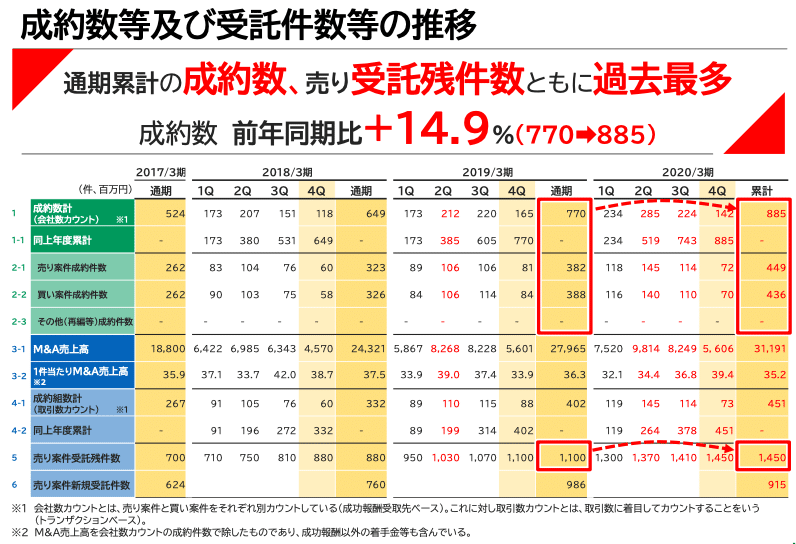

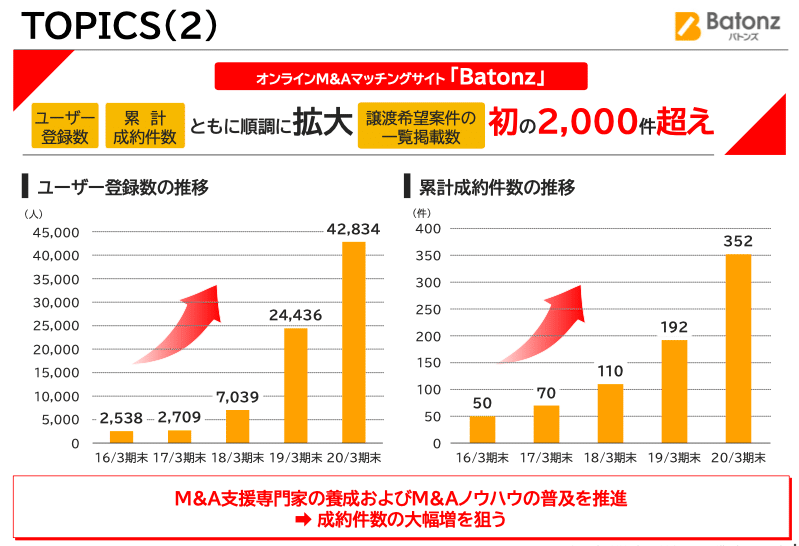

続いては上場企業の特徴を各社IR資料を元に見ていきたい。まずは上場企業プラットフォーマーである「日本M&Aセンター」についてIR資料を見てみたい。給与よりもボーナスが高く、日本にける年収ランキングでも常に上位を走る同社。創業30年目、売上高は2020/3期で売上32,009M、経常利益14,467M(売上高比率45.2%)、成約件数885件、従業員も582名であり、堅調に伸長している。またBatonzについてもM&Aプラットフォーマーの中でも最大の掲載数2,000県を突破した。

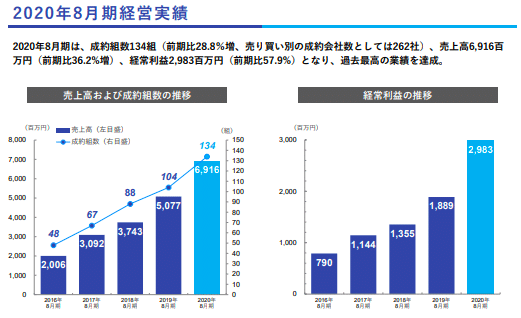

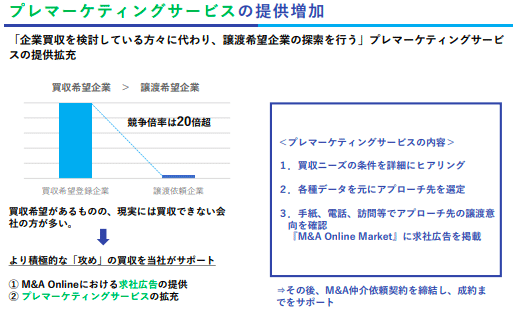

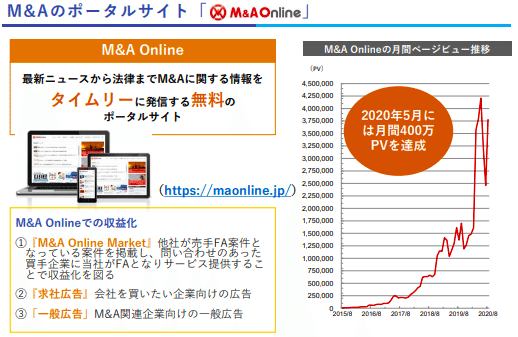

続いて業界第二位の「ストライク」についてIR資料を見てみよう。創業23年目、売上高は2020/8期で売上6,916M、経常利益2,983M(売上高比率43%)、成約件数134件、従業員も111名であり、日本M&Aセンターを小規模にしたイメージ。しかしながら成長戦略としてプレマーケティングサービスやポータルサイトを通じて新しい新規顧客の開拓を目指している。

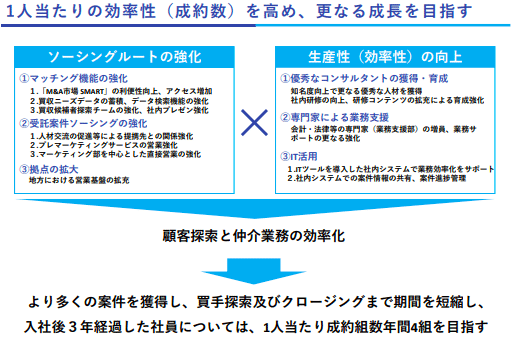

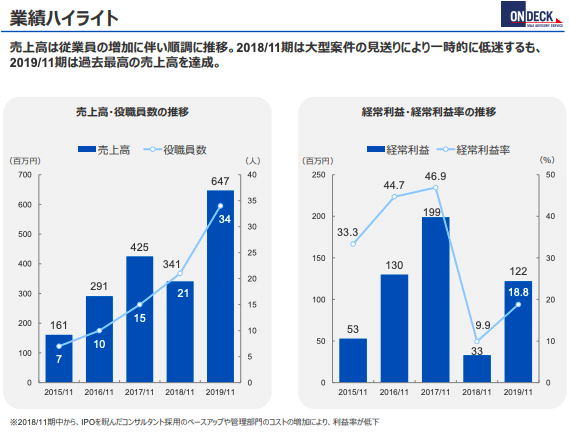

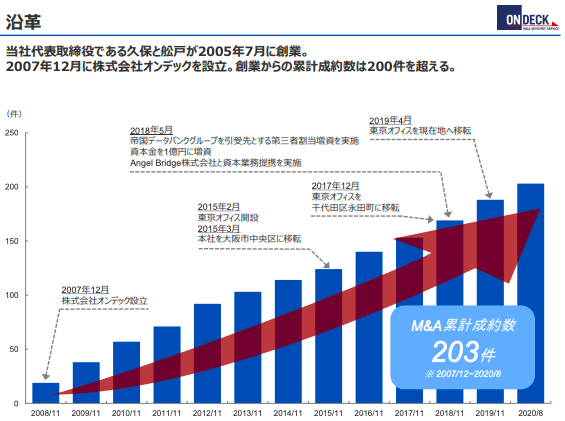

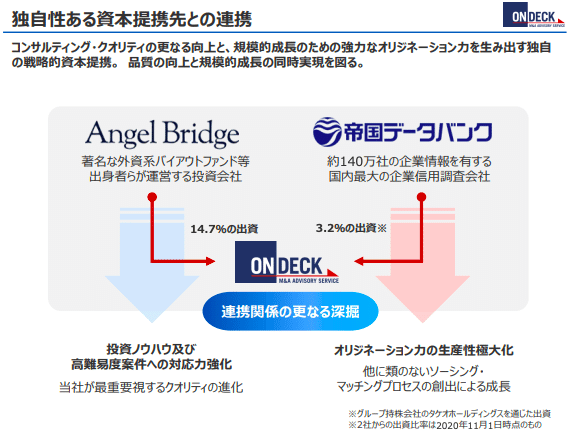

続いて今回上場した「オンデック」の成長可能性に関する説明資料をみてみよう。創業15年、2019/11期で売上647M、経常利益122M(売上高比率18.8%)、成約件数約20件、従業員も34名であり、さらに小規模である。特徴としては帝国データバンク(約140万社の企業情報を有する国内最大の企業信用調査会社)やAngel Bridge(投資会社)などと連携することで他に類の無いソーシングルートを創出し、成長を促進する戦略を描いていることが特徴。

課題

しかしながら現状のM&Aプラットフォームにも課題がある。掲載された「売りたい」企業を、「買いたい」企業が検索するマッチング型が主流なため 買収希望者に比べ、譲渡希望数が圧倒的に少ないことや顕在化した「売りたい」という意思を持って登録された、限定的かつ少数の情報から選ぶことになること(潜在的な譲渡希望者にアプローチできていない)や譲渡登録をするのは、特定されにくい企業群や業種に偏っていることなどである。

M&A関連税制(令和3年度Ver)

しかしその一方で以下のようなM&A関連税制についても法整備が進んでおり、今後ますます増加する傾向になると予測する。

令和3年度の税制改正の大綱によると主な関連改正税制は以下2つ

①繰越欠損金の控除上限の特例:赤字であっても果敢に前向きな投資(※)を

行う企業に対し、その投資額の範囲内で、最大5年間、繰越欠損金の控除限度額を最大 100%(現行:所得の金額の 50%)とする特例(※)DX、事業再構築・再編等

②株式対価M&Aを促進するための措置の創設:自社株式を対価として、対象会社株主から対象会社株式を取得するM&Aについて、対象会社株主の譲渡損益に対する課税を繰り延べる措置を講ずる

最後に

最後に高齢者社会である日本ではますます少子高齢化が進み、事業承継問題が深刻化しM&Aニーズは高まるもの。日本古来の終身雇用や今回の新型コロナウイルスによる経済環境の変化により業界再編が良し活発化。ベンチャー企業のマザーズ上場により成長戦略の1つとしてM&Aニーズが高まり、プロットフォーマーの規模やプレーヤー数は増加傾向すると予測。

次回は最近スポーツテックの企業の調達が目立つようになったのでそれについてまとめたいと思う。

この記事が気に入ったらサポートをしてみませんか?