【23年2月】米投資銀評価が「買い」のセクターに投資する

米国企業に投資したいけど、どの業種の株をかったらいいんだろう...。初めて投資するときはそういう悩みがあったりしますよね。

米国株は主に16のセクターに分けられます。それぞれ国の政策や地政学的要因によって、好調/不調があります。それらを自力で調査すのは骨が折れますし、ただしい結果が得られるとは限らないです。

そういうときは、米国の投資銀行が企業に下した評価をみるといいです。プロのアナリストが下した評価なので信頼もあり、調査労力も少なく済みます。

そこで、この記事では企業評価をセクター別にまとめた結果をランキングでご紹介します。各セクターの評価の平均をとっていきます。

計算では、StrongBuy=4点、Buy=2点、Hold=1点、Sell=マイナス2点、StrongSell=マイナス4点としました。データは finance.yahoo.com から集計。集計対象企業はS&P500指数構成銘柄に限定。

■ セクター別投資銀評価ランキング

やはりというべきか、エネルギー資源が評価トップでした。

ここ最近のエネルギー価格高騰が影響しています。

コロナ禍で減った石油の需要が復活し、また、ウクライナ戦争によってロシアの天然ガスが輸出規制を受け、需給バランスが崩れました。それによりエネルギー価格が高騰しました。20年4月に18ドルだった原油価格は、3月3日時点では、エネルギー関連企業が利益を出せる、79ドルまでに回復しました。

2月~3月の株価変動も、全セクターの中でトップ(+2.89%, 下記チャートを参照)。

投資銀評価もしばらく高評価を維持されると期待できまね。

また、3月に中国がエネルギーの大幅輸入を再開すると発表しました。脱コロナを急速に進めるなかで、工場の稼働の再開するためです。したがって、この需給バランスはさらに崩れ、エネルギー価格が高騰する可能性があります。

エネルギー関連企業にとっては、いいことばかりですね。地政学的要因に下支えされています。

ヘルスケア産業も安定の高評価を維持しています。

コロナ後に医療設備やワクチンへの需要が急増し、それに伴って売上を伸ばす企業が多数あります。

とくにモデルナ(MRNA)の売上高はこの3年で297%増と、超高成長を記録しています。

テック企業はいつもパフォーマンスがいい印象がありますが、上位企業は安定の高成長を記録しています。

特にアップル(AAPL)は22年12月期決算で、前年同期非、40.5%の売上増となっています。

米利上げの影響を特に受けやすいセクターですが、業績は安定しているので、投資銀評価も高くなった可能性があります。

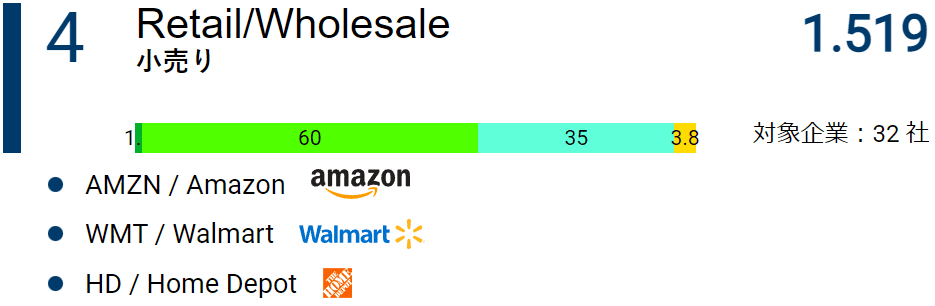

小売りは安定の上位ランクインですね。米利上げもある中、非景気敏感株(ディフェンシブ株)の評価は高くなるのが通りでしょう。

基本的に、直接消費者にモノ/サービスを提供するBtoCの業種は景気に左右されにくく、業績が安定する傾向があります。なので、ここ最近のような不透明感の強い市場の中では、投資家に好まれやすいセクターになります。

今回、上位にランクインした建設ですが、今後、最も将来が暗いセクターとも言えます。

というのも、米建設業界に利上げの影響が出始め、建設業が大打撃を受けているためです。

利上げが行われば住宅ローン金利も上昇するため、住宅を新しく建てようする人が減ります。現に、米国での新規住宅建設が急減しています(下記リンク)

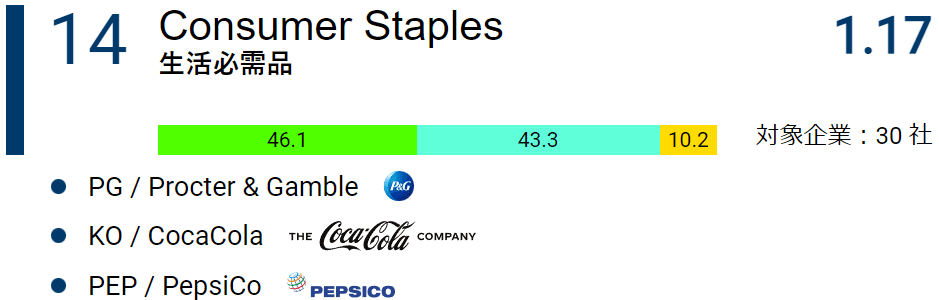

「一般消費財」は「生活必需品」と違い、どちらかというと贅沢品を扱うセクターです。なので、14位の生活必需品より、一般消費財が高い評価を得たことは注目に値します。

なぜなら、景気に見通しが悪いと贅沢品への需要は減少するので、評価は下がるはずだからです。

2月の米雇用統計では、失業率は3.4%と過去53年で最低を記録しました。従って足元では、米国の景気はまだ冷え込んではいなく、まだ贅沢品を買うだけの余裕があるのだと思われます。

ただ今後、利上げの影響が労働者にも出てくれば、状況は暗転する可能性があります。

ビジネスサービスの最大の特徴は、コロナ後に売上が急成長している点です。

時価総額上位3社の、20年6月期から22年12月期の売上高の変化を見ると、Visa(V)が1.64倍、Mastercard(MA)が1.74が倍、Accenture(ACN)が1.43倍まで増加しました。

コロナ後で落ち込んだ需要が回復し、その恩恵を最も受けているセクターともいえます。今のところ成長を阻害する要素はないので、今後も成長の勢いは衰えない可能性があります。

航空業界も今後の明暗の分析が難しいですね。

プラス要因としては、脱コロナによって旅客機への需要が増えていくことです。コロナ禍で需要が底をついたことによって、今後は伸びるだけとなっています。

ただ、エネルギー価格が上昇傾向にあるのがマイナス要因です。航空機は大量の燃料を消費するので、それがエアラインの業績悪化につながり、新規の航空機購入への需要は低下する可能性があります。

一方で、Raytheonなどの防衛関連企業は、ウクライナ戦争もあって、需要増の恩恵を受ける可能性があります。

素材関連はあまり日の目をみない企業が多いですね。。

正直私もあまり詳しくないので、不確かなことは書かないようにします。

ただ、基本的に景気敏感株なので、米利上げの影響が今後出てくる可能性があります。

輸送・物流はプラス要因もマイナス要因もあります。

プラス要因はコロナ禍でネット注文が増えることです。家にいながらAmazonでモノをかったりするので、その輸送を行う企業の売上は増加します。

ただ、エネルギー価格が高くなっているので、輸送費(コスト)が増加するのがマイナス要因です。

今後、エネルギー価格はさらに上昇する見込みですので、このセクターの株を買うのはちょっと慎重になる投資家も多いと思います。

出展:https://ycharts.com/indicators/us_gas_price

複合企業ははっきり言って分析不可です。

多種多様な事業を抱えている企業を「複合企業」や「コングロマリット」と呼びます。

業種一つに絞られないので、今後の展望の分析が困難になります。

なので、投資家は基本的に複合企業に投資するのは避ける傾向があります。それによって複合企業の株価は伸び悩みますが、この現象を「コングロマリット・ディスカウント」といいます。

金融も要因分析が難しいですね。

このセクターは米金利に大きく影響されますが、今回の利上げではプラス要因もマイナス要因もあるためです。

プラス要因としては、金利が上がるので、お金を貸す時にたくさん利息を受け取れる点です。特に住宅ローンの利息はすぐに上昇するでしょうから、銀行の利益は増加します。

一方で、利上げによって景気が冷える点がマイナス要因です。景気が冷えれば企業の設備投資への意欲は下がり、資金の需要減につながります。つまり、企業が銀行からお金を借りなくなります。

なので、このセクターに投資するのは慎重になった方がいいですね。分析が難しいので。。。

「資本財」と聞くと何を指しているのかわかりませんが、基本的に産業機械を扱う企業の集まりと考えていただければ大丈夫です。

例えば、Caterpillar(CAT)は日本でも有名な重機メーカーですよね。Deere(DE)は世界最大の老舗農機メーカー、Illinois Tool Works(ITW)は自動車工場などのファクトリー・オートメーション用の産業機械を扱います。

基本的に企業から企業へモノを提供するBtoBのセクターなので、景気に敏感です。米利上げの影響もあり、今後、業績悪化が避けられない企業が多くでる可能性が高いです。投資する際はだいぶ注意が必要ですね、

生活必需品は投資銀評価こそ低いですが、安定した企業と言えます。

利上げの影響によって、将来、消費者の買い控えが起こる可能性がありますが、「必需品」なので需要はそこそこ安定しています。

よく言う、非景気敏感株(ディフェンシブ株)というやつです。

しばらくは利下げは行われないでしょうから、この低評価は長く続く可能性があります。

ただ高配当の企業が多いセクターでもあるので、配当狙いで投資する人も多いかもしれないですね。

こちらは、評価1位の「エネルギー資源」と同じ要因によって低評価となった可能性が高いです。

「公共事業」と表現するとちょっとわかりにくいですが、簡単に言うと電力会社などです。

エネルギー価格が上昇していると上記で述べましたが、これは石油・天然ガスを大量に購入する電力会社にとっては打撃となります。

現に、日本でも電気代が上がっていますよね。日本はまだかわいいほうで、欧州では暖房がつけられず凍死者が出るほどです。

しかし、エネルギー価格が上がっても、法律により電力会社はすぐに値上げをできるわけではないので、その鞘(さや)が利益減につながってしまいます。

エネルギー関連企業と電力会社はコインの裏と表と覚えていただければと思います。

自動車関連が最も低評価でしたね。

このセクターは工場などの設備をたくさん抱えるため、それらの設備投資の際に多額の借り入れをするのが一般的です。FRBが急激に利上げを行ったことにより、借り入れコストが増加するため、そう簡単に新規の設備投資をすることができなくなります。

また、自動車などは高額贅沢品にあたるため、利上げの影響で景気が冷えれば、真っ先に需要減の影響を受けます。

さらに、米中の関係が悪化してきているので、輸出規制でもされれば、さらなるダメージとなります。

こういった、金融政策や地政学的リスクなどの構造的な要因により、米投資銀評価で最低評価を記録したと考えられます。

■ 補足:セクター別パフォーマンス(1か月)

各セクターの時価総額上位30社の株価変動をセクター別に比較。

■ フォロワーをおねがいします!

米国企業の業・財務・株価のデータを、わかりやすくビジュアル化して紹介していきます。

すこしでも投資の「難しさ」をなくして、その楽しみに気づいていただければ、と思い、記事の投稿を始めました。

この記事面白い!とおもったら、いいねとフォローをお願いします!!

こんな記事/ビジュアルデータが欲しい!などありましたら、DMにてお申しつけください ↓↓

twitter :

@wsthub_japan

「さきた@webアプリ開発で投資を楽に(決算ぜんぶビジュアル化挑戦中!決算書読むの苦手)」

■ 免責事項

この記事は投資を勧めるものではありません。

記載事項やデータは確実に正しいと保証できるものではないので、投資の際はご自身の判断でお願いします!

この記事が気に入ったらサポートをしてみませんか?