住宅ローンの基本|変動金利、固定金利が動く”しくみ”を解説

ここでは、住宅ローンについて勉強中の方向けに住宅ローンの金利の変動の仕組みの概要を解説します。

変動金利や固定金利がどういう仕組みで上下するかのイメージをつかんでいただければ幸いです。

ローン商品案内や金利上昇の今後の予想、シミュレーションなどには言及しておりませんのであらかじめご了承ください。

家を購入|住宅ローンの適用金利が決まるのはいつか?

この記事は2024年6月に書いています。

これから家を建てる方は皆さん住宅ローンの金利動向が気になるところでしょう。

多くの金融機関では住宅ローンの適用金利はローンの実行時の金利になります。

これはどういうことかというと、マンションや建売では買った時にすぐに住宅ローンの融資を受けるので現在の金利で住宅ローンを借りることができるのですが、注文住宅の場合は、事前審査を受け、借入額の事前承認を受けたあと、本格的に住宅会社と工事請負契約を締結し、細かな打ち合わせを行い、工事に着手し、完成して引き渡す時に住宅ローンの金消契約を結び融資が実行されます。

この打ち合わせ期間と建物を工事する期間が半年から1年ほどかかります。つまり適用される金利は半年後、1年後の金利になるということなのです。注文住宅で家を建てる方は金利の先々の動きが大切になってくるというわけです。

なぜ今は変動金利を利用する人が多いのか?

住宅ローンの金利のタイプは変動型、5年や10年などで見直される期間固定型、借入期間ずっと金利が変わらない長期固定型の大きくは3つに分けられることは多く説明されています。

現在7割の方が変動型で借入をしています。なぜなら、現在は固定金利より変動金利の金利が低いからです。

これは月々の返済が抑えられたり、借入金額を増やせたりするメリットがあります。

一見変動金利は上下動の予測がつかず、返済額が変わる可能性があって怖いような印象を受けますが、現実は固定金利よりも変動幅が少なく超低金利の状態が続いています。

また日銀の金利政策によりさらに金利が上がらないような施策がとられてきました。

変動金利と固定金利の金利は何を基準に動くのか?

ここから本題です。

住宅ローンの金利が動く要因は実は変動型と固定型では異なります。

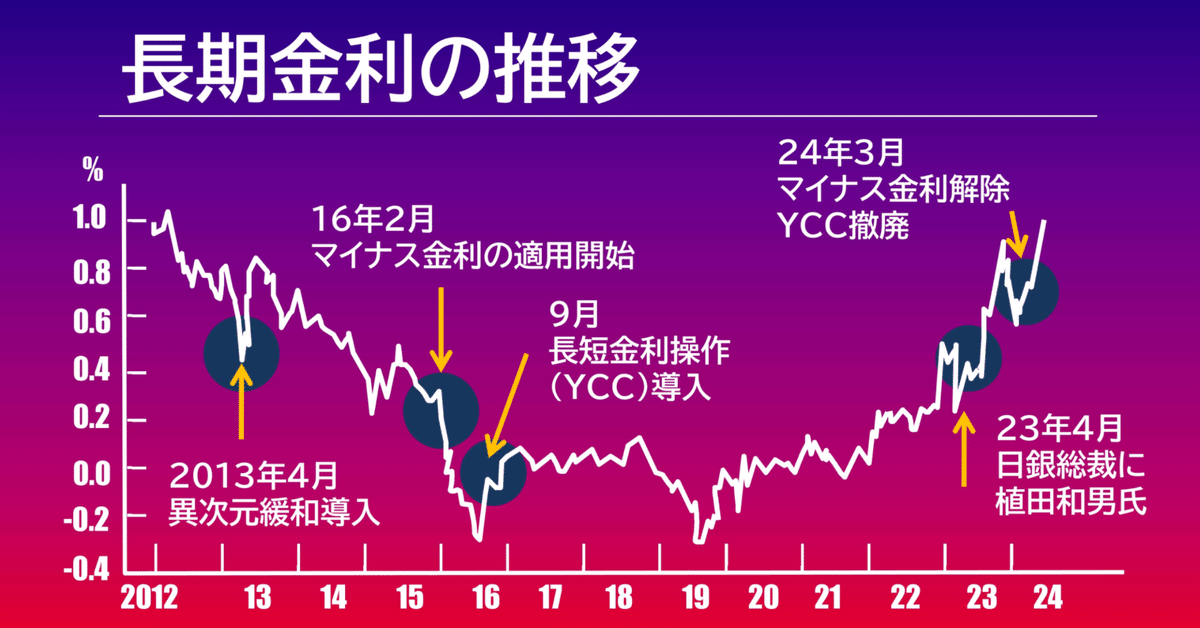

変動型は銀行間で貸し借りをする金利や、銀行が日銀に預ける資金のうち金利が付く部分の金利の操作に影響されます。日銀はこの金利を直接的に操作できます。

よくわかりませんよね、少し詳しく解説します。

各銀行は、日銀にある程度の資金を預けておかなければいけません(法定準備預金額)、その資金が足りないときには1日だけ他の銀行から借りれるしくみになっています。

また預けた資金のうち必要以上の預金に関しては利子がつきます。

マイナス金利の時は日銀がこの利息をマイナスにし、お金を預けておけばおくほど損をする仕組みにしていたのです。

そうすることで、銀行にお金を貯め込ませず、企業に融資させ世の中にお金を流す方向に誘導していたわけです。

経済が活発でない場合はなるべくお金を市場に流すようにしなければいけません。日銀の金利政策にはそういう狙いがあったのです。

この銀行間や日銀の当座預金に関する金利の施策がその先の優良企業に短期で貸し付ける金利(短期プライムレート)に作用することになり、住宅ローンの変動金利にも影響するという仕組みです。

なぜ、詳しく解説したかというと、マイナス金利が解除されたからといってすぐに変動金利が動くというわけではないということを理解して安心していただきたかったからです。

また、よくある住宅ローンの話では、「変動金利は短期プライムレートに影響される。」とだけ記載されている場合が多く、私たちが普段入手する日銀の施策の情報から変動金利の動きまでがうまくつながらないと思っていたからです。

なるほど、そういう流れだったんだね、と思っていただけたら幸いです。

一方固定金利は、10年物の国債の金利に影響されます。これは10年間の市場動向を予測し、投資家などが参加する市場に動きによって変動します。日銀はこの国債を買ったりして間接的に金利を調整していました。

これらが長短金利操作(イールドカーブコントロール・YCC)というものです。

長期間貸し出す固定金利の方が金融機関にとってはリスクが高いので、固定金利の方が変動金利より金利が高い傾向にあります。また、金利の変動もまずは固定金利が動き、追って変動金利がじわじわ動くような流れが一般的です。

2022年12月に日銀の黒田前総裁は長期金利操作を緩めました。そして2023年植田総裁になり、2024年3月にこの長期金利操作を撤廃したのです。

その影響としてフラット35では2024年4月には金利がいったん下がったものの、4月、5月、6月とじわじわと再び上昇傾向、2024年6月には大手5行は10年固定の金利を13年ぶりの高い水準に引き上げました。

変動金利に関してはこれまで同様で据え置きましたが、今後日銀が追加利上げに動けば変動金利も上げざるを得ない状況になることは考えられます。

変動型の低い金利では銀行の利益は少なく、現在にいたるまでは顧客の囲い込みと手数料収益で融資実行件数を稼ぐ戦いが繰り広げられています。むやみに変動金利を上げることは銀行にとってもリスクがあり、今後どのようなサービスを開発しつつ、金利上昇に備えるかも銀行側も検討しているでしょう。

まとめ

今回は変動金利と固定金利の金利上昇の仕組みの概要を解説しました。慣れない用語も多く分かりにくかったかもしれませんが、仕組みを理解していればマスコミの「日銀の政策が変わったから住宅ローンの金利が上がる」という見出しの言葉だけで踊らされることはなくなるでしょう。

日々の生活でのやり繰りさえ苦労している私個人の意見としては、金利が上がるのは構わないけれど、それに対応できる収入、生活状況でないと現状のままでは明るい未来が見えないよ~という感じです。それでは、また。

この記事が気に入ったらサポートをしてみませんか?