「賃貸?購入?」」シリーズコラム 【特集②】家賃を払う?ローンを返済する?それぞれの生涯コストを比較する

「賃貸?購入?」」シリーズコラムのはじめに(共通)

住宅を検討する際に必ず検討されるのが、賃貸か?持ち家か?という点です。同時にマンションか?戸建てかという視点もあります。これらの比較では都市圏での住宅取得と地方での住宅取得でも考え方が大きく変わりますので一概に比較することは難しいでしょう。

多くの解説では個人の価値観にゆだねる結論となっていますし、いずれかの優位性を述べる論調には多くの批判的なコメントが寄せられます。個人の経済状況や資産形成の状態、家族構成、取得時の年齢、社会情勢の見方によってどの選択がその人の人生を豊かにするものなのかは変わってくるのです。

WOWHoldingsは高性能な注文住宅を専門に建築しているグループ企業ですが、この記事では必ずしも私達の商品を推すものではありません。住環境をそろそろ変えたい、変える時期だ、将来のことを考えて計画を立てたいとお考えの方がこの記事をご覧になっていると思います。皆さんのご選択に少しでも為になる情報が届けられればと思います。

したがってこの3回の特集シリーズでは以下の視点に分けて情報をシェアしたいと思います。

特集①賃貸か?持ち家か?それぞれのメリットデメリットを比較する

特集②家賃を払う?ローンを返済する?それぞれの生涯コストを比較する

特集③戸建て?マンション?それぞれのメリットを比較する

シミュレーションのモデルケース

実際に賃貸と持ち家では生涯コストでどれくらいの差が出るのでしょうか?ここでは福岡市内で比較的資産価値の高いエリアで3LDKのマンションを検討している家族を例にとり、賃貸した場合と購入した場合35歳から85歳までの50年間でどれくらい差が出るのかをシミュレーションしました。

<モデルケース>

・Aさん3人家族 夫35歳会社員 妻35歳パート 子8歳

・世帯年収

・実在する中古マンションをサンプルに購入額と家賃の相場を算出

・シミュレーション期間35歳~85歳までの50年間

対象物件

・博多区 9F建て RCマンション 35戸 4F南西

・3LDK 専有面積68.58m2、バルコニー面積11.25m2 3LDK 専有面積68.58平米

・2019年8月築 築4年

・駅徒歩3分 小学校徒歩9分

・システムキッチン / 浴室乾燥機 / 温水洗浄便座 / TVモニタ付インターホ ン / エレベーター / 宅配ボックス / 駐輪場 / 食器洗乾燥機 / バイク置場

【賃貸条件】

・13.5万円(管理費0円)

・敷金1ヵ月 礼金2ヵ月

【購入条件】

・価格3780万円

・修繕積立金 4500円/月

・諸費用 災害積立金:300円/月

・管理費7100円/月

・仲介物件

・ローン条件 月々:105387円・頭金:0円、年利0.925%(保証料内包型)・変動金利/返済期間35年

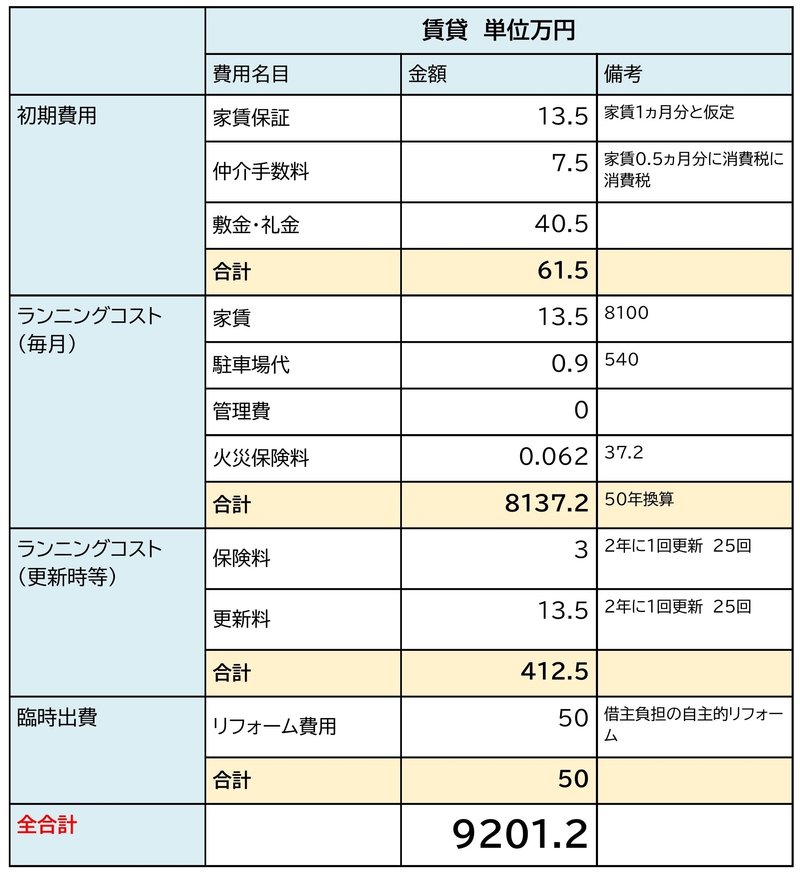

マンションを賃貸した場合

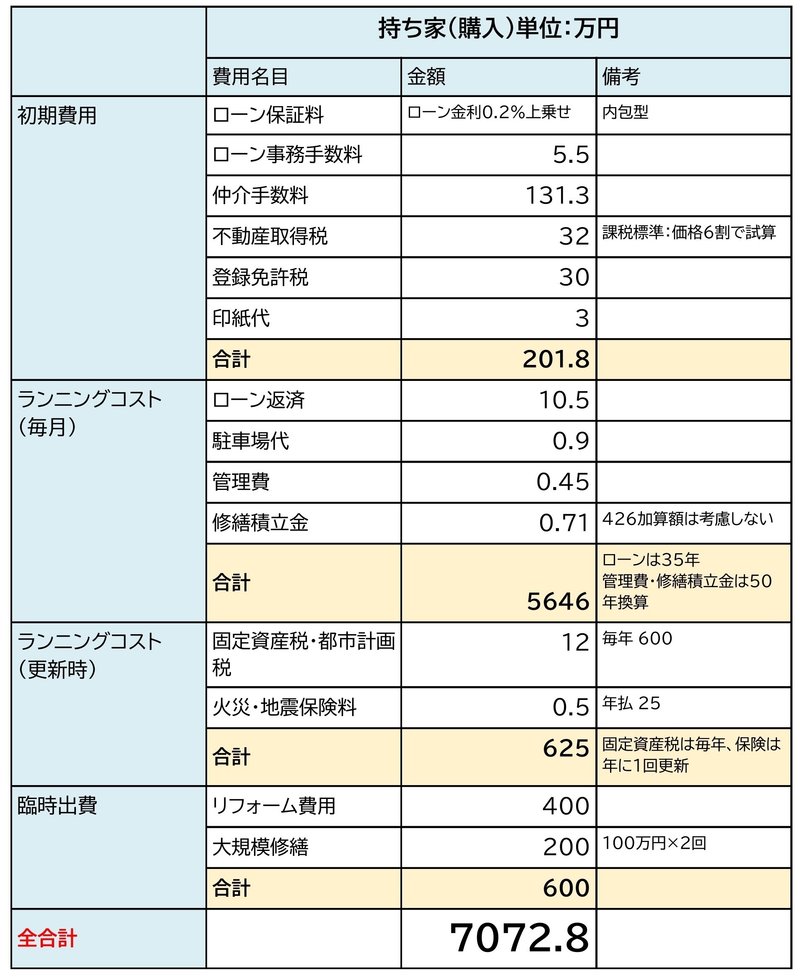

マンションを購入した場合

50年間の生涯コストで比較した場合2128.4万円持ち家(購入)の方が金銭的お得という計算になります。

一番大きな差は家賃とローン返済35年間の3万円の差額と、ローン返済が終わった後の15年間の家賃13.5万円の差になります。ただしこれは当初と同じ条件が続いた場合の結果です。

不確定要素ではありますが、50年間では次の変化要因が考えられますのでその差は小さくなることも考えられます。

①住宅ローンの変動金利が高くなる

②年数を負うごとに賃貸更新時、築年数を負うごとに値下げ交渉の可能性がある。但し物価上昇によっては分からない。

③持ち家の場合、築年年数経過とともに一般的に修繕積立金が増える傾向にある。

持ち家の方が金銭的メリットがある?

今回のシミュレーションでは同じ物件に住み続けた場合では持ち家の方が金銭的なメリットが非常に多い結果が出ました。

ただし、賃貸のメリットは転居、引っ越しが容易なことです。賃貸派の人が50年間同じ物件に住み続けることはまれではないでしょうか?最新式の設備の物件や、収入や家族形態に合わせて家賃の安い物件に引っ越すなどは充分に考えられることです。そうなるとこの金銭的なメリットをどうとらえるか。住む方の人生設計によって大きく判断は変わるということでしょう。

築年数の長い中古マンションの資産価値は?

持ち家の場合、築50年のマンションが果たして資産価値となるかどうかも問題です。ちなみに同エリアの築33年3LDK54㎡ 駅徒歩23分という今回の物件より条件の悪い物件でも中古の販売価格で1649万円という事例がありました。リフォームを加えてのこの価格なので大規模リフォームを600万円かけたとしても多く見積もって物件そのものには1000万円程の資産価値があるということですね。つまり賃貸家賃より安い金額でローン完済までの35年ないし40年、年齢にして70歳から75歳まで住み続け、その段階で住み替える、もしくはホーム等に入居するなどの場合、これまでの貯蓄に加えマンションの売却益として500万円以上の現金収入の可能性があるということは安心材料になるでしょう。

ファミリー層ならば持ち家(購入)が正解?

持ち家か賃貸かという選択に関しては、家族形態によっても判断が分かれるところでしょう。ファミリー層であれば転勤族でない限り、子供が小学校、中学校と進む9年間はなるべく校区を変えたくないという考えの方は多いでしょう。つまり10年近くは同じ環境で暮らす可能性が大きいと言えます。それならばもう購入してしまおうと決めるご家族が多いという現状が、3LDK、4LDKのファミリータイプの賃貸物件が少ないという状況を生み出しているとも考えられます。

一方、そのような状況でマンション購入をしたご家族でも、入居後数年で一戸建てに住みかえるご家族も少なくありません。それは次回のマンションか戸建てかを考える記事で解説します・

まとめ

今回は賃貸か持ち家、どちらが生涯費用的にお得かを実際の事例とシミュレーションをもとに紹介解説しました。比較的資産価値の高いファミリー層の物件であれば金銭的メリットは持ち家の方が大きいというシミュレーション結果になりましたが、家族形態や対象物件、ライフスタイルによってそのメリットはそれぞれでしょう。また、ファミリー層で持ち家(購入)の選択をする場合、今度はマンションか?戸建てか?という問題も出てくるでしょう。

福岡・熊本で戸建て注文住宅も検討したいという方は是非私達のグループ会社に資料請求してみてください。

この記事が気に入ったらサポートをしてみませんか?