25歳会社員がワンルーム不動産投資を11年間続けた結果【キャッシュで買うべき!】

こんにちは!

普通の30代会社員がお金の不安を解消する『大人のマネートレーニング』のまっしーです。

住宅ローンや不動産投資を検討中の方は、是非ご参考に!

さて、皆さま、知らない番号から携帯に電話が掛かってきて、

「不動産投資に興味はありませんか?」

「マンションオーナーになりませんか?」

といった営業を受けたことはありませんか?

最近も、近所の喫茶店で不動産投資を勧められている若いお兄さんを見かけました。

不動産投資を始めたきっかけ

私の場合、入社2年目の頃、先輩からの紹介で、良く分からないまま、不動産業者さんとお会いし、説明を受け、不動産投資(サブリース契約というもの)に申し込みをしました。

毎月〇千円を35年間支払えば、物件が将来あなたの物になって、家賃収入(不労所得)が得られますよ!というのが謳い文句のセールスです。

ですが、つい先日、思い切って売却しました。運良く大損することは無かったのですが、11年間続けた結果、分かったことは、

「不動産はキャッシュ一括で購入すべき」だということです!

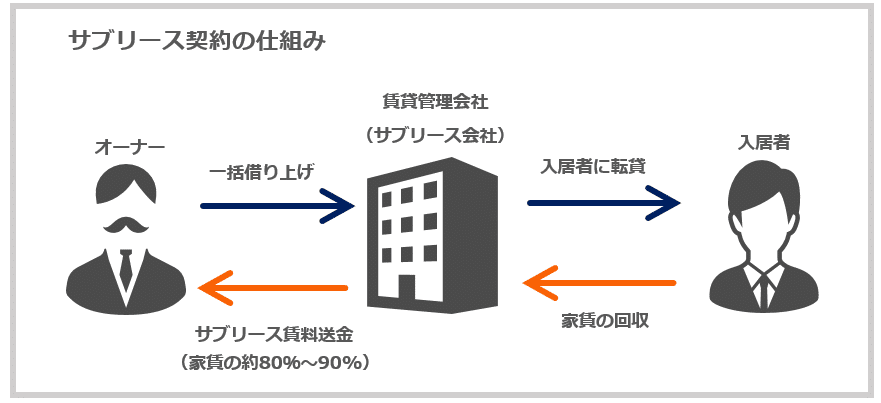

不動産サブリース契約の仕組み

不動産サブリース契約は、不動産の又貸し契約のことです。

まず、私が1ルームマンションの1室をローンで購入し、オーナーとなります。不動産会社が、私からその物件を一括で借り上げ、入居者を募集します。不動産会社は、入居者から家賃を回収し私に送金します。私はその家賃でローンを返済し、不動産会社に管理費等の手数料を支払う形態です。

ちなみに、私は居住者が誰か知りません。某建設会社の社員寮として貸出しているとのこと。

家賃以外の更新料・敷金・礼金などはオーナーの私ではなく、不動産会社に入ります。

かくして、私は大田区(蒲田)の1ルームマンションのオーナーとなり、25歳にして、約2270万円のローンを組みました。35年/計420回払い/金利は年2.796%です。

<毎月の口座の流れ>

・毎月20日

不動産会社から家賃85000円振込まれる

・毎月末

ローン会社の引き落とし84797円

管理費等の引き落とし5460円

私の実質的な負担額は毎月5500円くらいです。これを35年間続けて、ローンの返済が終わると、物件は自分の物となるので、家賃収入を老後の年金とするも良し、自分で住むも良し。というわけです。

期間は長いが少額だし、まぁいいだろう!と当時は思っていました。

気を付けた方が良いこと

◎不動産取得税や固定資産税はオーナー持ちで負担大

物件を購入した翌年に取得税、固定資産税は毎年掛かります。私の場合、取得税が約16万円、毎年の固定資産税が約6万円でした。分かっていても税金は高いです。確定申告をして少しは戻ってきますが、かなり痛かったです。

◎ローンの「保証料」のために、元本の返済額が中々減らない。

私は4月と10月に金利が変動する、変動金利のローンを組んでいました。契約時の金利(年)2.796%は、12ヵ月で割ると(月)0.233%となります。そして、この0.233%は元本に対する利息0.137%+保証料0.096%に分解されます。

元本に対する利息0.137%は年2回変動しますが、保証料0.096%は、ずっと固定です(保証料は、連帯保証人を立てる代わりに「保証会社」に支払う手数料です)

当初、毎月のローン返済額、約8.5万円のうち、3万円が利息、2万円が保証料、残り3.5万が元本の返済という感じでした(減らない)

6~7年経ってやっと、元本の返済額>利息+保証料となりました。

マイホームローンで、利息の返済が多く、元金の返済が中々減らない...という話はよく聞きますが、若いうちに体験出来といて良かったです。

◎修繕積立費が増大する

毎月の管理費等の内訳に、修繕積立費というものが掛かります。当然、マンションも老朽化していきますから、メンテナンス費用はオーナーが積み立てます。購入して6年目くらいで、修繕積立費が値上がりし、管理費等が5460円から7980円に値上がりしました。年間にすると毎年3万円近く増えました。しかも、築年数が増える毎に今後、さらに上昇していきます。

◎途中で解約すると、大幅マイナスとなる可能性がある。

解約して物件を売却しても、ローンの残債の方が売却額より大きければ、差額は契約者が返済しなくてはなりません。

◎業者からの電話が多い

どこで私の番号を知ったのか、登記簿をご覧になったのか、何故か知らない不動産会社から電話が頻繁に掛かってきます。「ご所有の○○マンションを売却していただけませんか?」という内容のもので、累計で数百回は掛かってきました。

売却に際して

住んでもいない不動産のためにローンを残していることが、ずっと気になっており、購入した不動産会社から無料査定のビラが届いたことを機に、売却の交渉をしました。

売却代金は1850万円でした。

対して、ローンの残額は1760万円でした。

残債よりも高く売却出来ました。

運が良かったのは、

◎11年前の購入時から、ローン金利が毎年下がっていたこと。

日本の景気が悪く、ゼロ金利政策などで金利が下がっていたので、利息が少なくなった分、元本を減らせていました。

◎東京オリンピックの影響で東京の不動産価格が下がらなかったこと。

お陰で、ある程度高い値段で買い取って貰えました。

◎家賃が下がらなかったこと。

空室保証や家賃保証の付いた契約でしたが、不動産会社が100%保証してくれるわけではないです。

逆に金利が上がって、オリンピックも開催されず、物件価格が下がっていたら、結構な損が出ていたと思います。

ただ、売却益は出ましたが、結局、これまでに払った税金や不動産会社への管理費などを差し引きすると数十万マイナスです。

まとめ

やはり、不動産を買うなら、中間搾取の多いサブリースや、ローンは使わずに、キャッシュ一括で購入すべきと感じました。

一括が無理だとしても、相当の頭金が貯まるまでは、急いで購入しない方が良いです。

そして、「複利」は敵に回すと本当に怖いです。

私の組んだローンの場合、今の金利が続いたとしても、2270万円のローンを完済するのに、480万円の利息と520万円の保証料を、合計で1000万を余分に払う計算になります。

ローンを組むと、1.5倍~2倍近く余分にお金を払うことになるわけで、真面目に働いて返済するのが馬鹿らしくなってきます。

貸している側は、何もしないで毎年、我々から高い利息を得ているわけです。

なので次回、投資用かマイホーム用か、不動産を購入する際は、価格が購入時より上がるものを、キャッシュ一括で買ってやろう!と思います。

それまでリベンジを楽しみに、投資の勉強を続けて資産を増やして行こうと思います。

今と将来を楽しくするために一緒に頑張りましょう!

<最近セミナーも始めました!ご興味持って頂けたら是非遊びに来てください♬>

【超簡単】普通の30代会社員が90分でお金に強くなるトレーニング

++++++++++++++++++++++++++++++++++++++

https://www.street-academy.com/myclass/97071?conversion_name=direct_message&tracking_code=9387cb7eb05a3cdc6d5cbbf981349af0

++++++++++++++++++++++++++++++++++++++

この記事が気に入ったらサポートをしてみませんか?