アントグループのビジネスモデルを徹底解説

フィンテックのスーパーアプリを提供し、アリババのグループ会社であるアントグループ(蚂蚁金服・アントグループ・旧アント・フィナンシャル)が株式公開の意向を発表した。アント・フィナンシャル(アントグループ)は香港と上海で同時上場を目指すという。IPOの評価額は2,000億ドルと予想されており、これは中国の最大手銀行に匹敵し、欧米の銀行よりも規模が大きい。

10億人以上の顧客、支店はまだない金融サービス

今日、世界最大の金融サービス会社は、中国のアント・ファイナンシャルであり、10億人以上の顧客を抱えているが、まだ支店はない。10年前には2億人の顧客を持つシティグループがそうだった。

始まりはEC買い手の保証のための金融会社

Ant Financialは、アリババを設立した5年後の2004年にジャック・マーによって設立された。マー氏は、電子商取引ビジネス(EC)の成長を阻害しているある問題点を解決するために同社を設立した。その問題点とは中国では消費者保護法が比較的弱く、品質管理に対する消費者の信頼が低かったことだ。消費者はこれがネックでオンラインで商品を購入することに消極的だったのだ。そこでJack Maは、買い手の資金を満足のいく配送が行われるまでエスクローに保管し、その後、売り手に送金する仲介業者としてAlipayを設立した。

この時点ではPayPalと似たようなものだが、他の選択肢が少ないことを考えると、採用のための敷居はかなり低くなった。アリペイは中国での電子商取引の大きな成長の鍵を握るようになった。

アクティブユーザー数は13億人、うち海外3億

アリペイがアリババの成長を支援すると同時に、アリババは独自のエコシステムを育成させてきた。中国の決済インフラは、現金の利用率がまだ非常に高く、比較的非効率的なものだった点に目をつけたのだ。Alipayは、アリババの事業領域外にも進出し、他のオンライン取引を促進した。2006年末までに、ゲーム会社、旅行サイト、オンラインストアなど、30万以上の加盟店が支払い方法としてAlipayを採用するようになった。ユーザー数は急速に増加した。

現在、Alipayの年間アクティブユーザー数は13億人に達している。その大半はホームマーケットである中国だが、インド、タイ、韓国、フィリピン、バングラデシュ、香港、マレーシア、インドネシア、パキスタンの9つのローカル電子財布パートナーを介して3億人以上のユーザーを抱えるまでになった。中国の第三者決済(一定の信用を持つ第三者の独立した企業が国内外の大型銀行を仲介して実現する取引支援サービスのこと)市場の54%のシェアを持ち、昨年の総売上高は226兆元(33兆米ドル)に達した。次いで最大のプレーヤーはテンセントで、39%を占めている。

しかし同社が抱える市場規模は、決済事業だけではない。ほかの多くの金融関連事業を含んでいる。その中には、友人同士のピアツーピア決済、ユーザーのアカウント間での送金、金融サービスや公共料金の支払いなどが含まれているのだ。決済事業への脱皮をいかに実現したのかーー。次の章でみていこう。

アリペイからアントフィナンシャルへー総合金融事業への脱皮しアリババ依存からの脱却

しかし決済だけだとアリババにとっては莫大な価値を生み出したが、アリペイ自身にとってはあまり価値を獲得できてはいなかった。現在でも、アリペイはアリババのために実行する決済を格安で実施し、ピアツーピア決済は無料だ。同社のCEOは3月のインタビューで、1日のトランザクションのうち50%が無料で実行されていると語っている。

Alipay単体で事業として成立するには自身でキャッシュを生み出す必要がある。Alipayは、ユーザーがシステムにお金をアップロードするたびに、ユーザーの銀行から0.10%の手数料を支払う必要がある。このコストを償却するためには、できるだけ長く資金を保持する必要がある。初期の頃、Alipayは口座に残っている資金に対してスプレッドを稼ぐことができた。しかし、中国政府はこの機会を徐々に排除し、Alipayは銀行システム内の低金利の保管口座に資金を保管することを要求した。

そこでAlipayは金融総合サービスへと脱皮するという戦略を選んだ。現在ではアリペイは、データへのアクセスと顧客資金へのアクセスという2つのリソースを中心に金融サービス戦略を展開できる稀有な存在となっている。2014年にはAnt Financialとして再編し、民間の外部資本を調達した(アリババは昨年はそれを33%の持分に転換した)。また、中小企業向けの小口ローン提供サービスを提供する新銀行の網商銀行(マイバンク)の銀行ライセンスを取得し、1年前に立ち上げたマネーマーケットファンド(Money Manegement Fund,MMF/ 公社債や短期の金融商品を中心に運用するリスクの低い公社債投資信託)「余額宝」をリリースした。余額宝は24時間利用可能で、MMFの配当金からオンラインショッピングで購入することができ、顧客に効率的な現金管理機能を提供する。

ほとんどの商業銀行では、当座預金(または当座預金)口座が主力商品となっており、貯蓄から始まり、その延長線上にある支払いへとビジネスを拡大する。Ant Financialはその逆を行った。中国の銀行にとって決済収入は相対的に重要ではなかったため、競合は少なかった。中国の銀行は、スプレッド・インカムからの収益がほとんどで、決済手数料からの収益はほとんどなかったため、Ant Financialをほとんど脅威とは考えていなかったのだ。

「フィンテック」ではなく「テックフィン」:金融商品の流通へ注力

当初、アントフィナンシャルは、伝統的な金融企業をディスラプトしようと独自の金融商品を開発・提供していた。マネーマーケットファンドである 余額宝 を社内(技術的には子会社の 天弘基金(TIANHONG) を通じて)で管理し、ローンを自社のバランスシートに保持したり、証券化によって資金を調達したりしていた。しかし、すぐに他の金融サービスプロバイダーと提携して商品を提供するなど、主に流通に注力するようになった。これにより、伝統的な金融企業との直接的な競争が減り、同社は自社のバランスシートを使わずに、データや顧客の資金へのアクセスといった主要な強みを活用することが可能になった。この変化を強調するために、同社は自社を「フィンテック」ではなく「テックフィン」と呼ぶようになった。

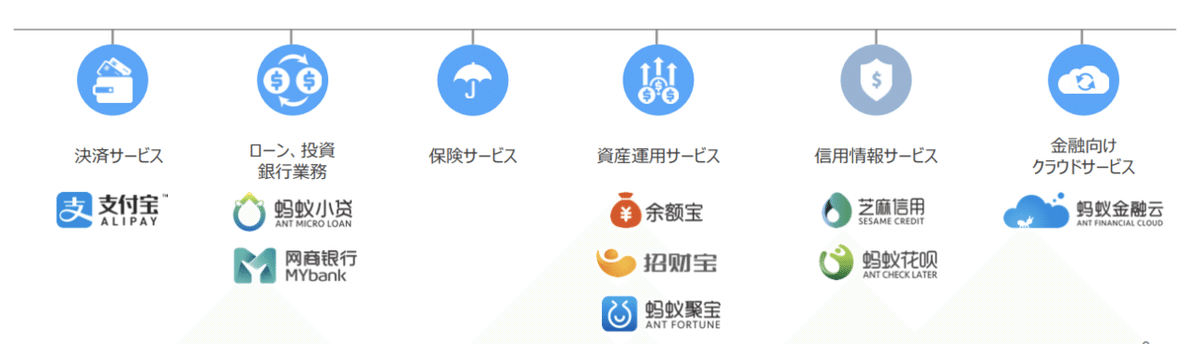

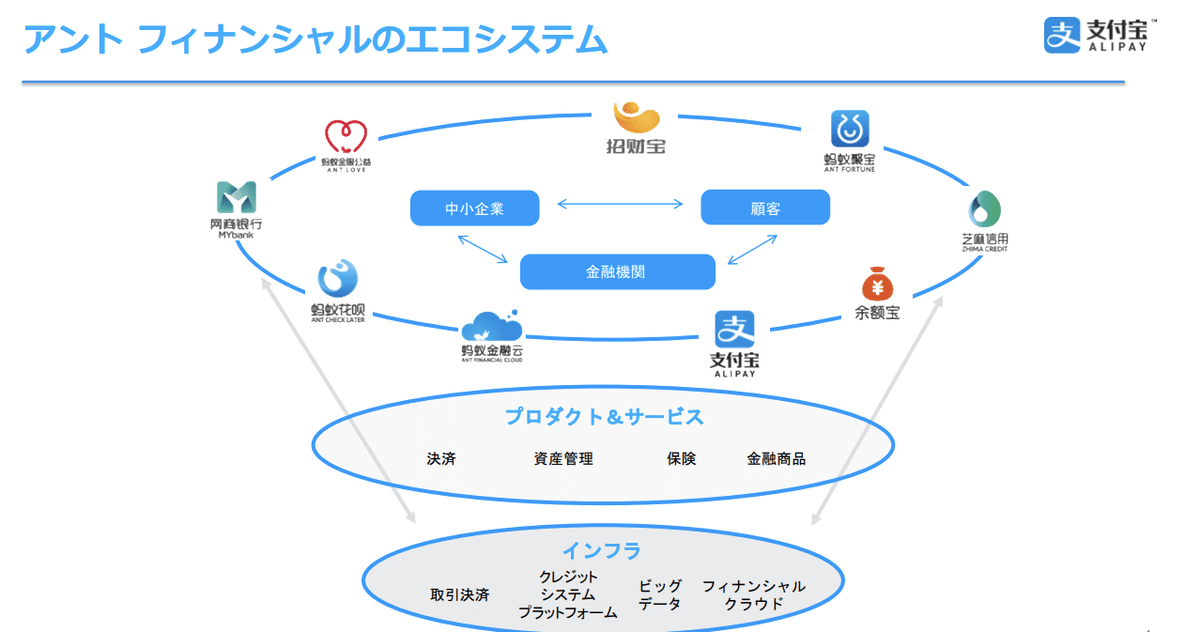

アントフィナンシャルの目指す世界・エコシステム

顧客資金の活用:金融商品の販売手数料で儲ける

現在、アント・ファイナンシャルは4兆元(5600億米ドル)を超える顧客資産をウェルスマネジメントで運用している。そのうち約4分の1は、「余額宝(Yu'e Bao)」マネーマーケットファンドとして自社で運用されている。かつては世界最大のマネーマーケットファンドであったこのファンドは、携帯電話を数回クリックするだけで高金利で残金を預けることができるとして人気を博した。当初、それは銀行が預金で2.75%を提供していた時に5%の金利を提供した。それ以来、金利は低下し、規制当局の監視の強化を受けて、同社は投資額に上限を課した。現在、アント・ファイナンシャルは、ウェルス・マネジメント・プラットフォームであるアント・フォーチュンを通じて、約120の異なる企業が運用する様々なファンドへのアクセスを提供している。

同社は、資産運用パートナーから年間の販売手数料を受け取ることで収益を上げている。マネーマーケット・ファンドの場合、その手数料は運用資産の約0.17%である。マネー・マーケット・ファンドの平均的な運用手数料0.26%と比較すると、かなり良い美味しいビジネスといえる。実際、アント・ファイナンシャルは、金融サービスの販売代理業がいかに魅力的であるかを実証しているといえるだろう。大規模な市場(最低投資額は1元)の中で、非常に少額のものを集めたアグリゲータとして、圧倒的な地位を築いたといえる。

顧客データの活用:信用スコアによる融資

アント・ファイナンシャルの2番目の重要なリソースであるデータは、同社の信用スコアリングサービスである芝麻信用(ゴマしんよう・Sesame Credit)を通じて有効活用される。このサービスでは、公開データに基づいて信用スコアを生成するだけでなく、転居の傾向、送金、ショッピング活動、社会的関係などの代替データも活用している。このスコアは、単に信用を得るためだけでなく、レンタカーやホテルの予約サービスを利用したり、傘や携帯電話の充電器を地元の店から借りたりするのにも役立つ。良いクレジットスコアがあれば、シンガポールのような特定の国を訪問したい場合、ビザの申請が免除されることすらある。

クレジットスコアは、決済機能に加えて、顧客維持を強化するためのもう一つの手段となる。しかし、それ自体が利益の中心ではない。むしろ、その価値はアント・ファイナンシャルの融資事業を通じてもたらされる。ここでは、消費者や中小企業向けの小口融資に注力しており、迅速に提供することが可能だ。

中小企業向けには、同社の商業銀行子会社である網商銀行(マイバンク)が昨年2100万人の顧客に融資を行ったが、これは中国の個人事業者の約4分の1に相当する。網商銀行(マイバンク)は310の融資アプリを使って融資を提供しており、融資の申請時間は3分、承認時間は1秒で、人の手を介さずに融資を受けることができる。不良債権率の低さは約1%で推移しており、2019年には業界の融資額の3%以上を占めるようになると予想されている。

消費者向けのサービスは、店頭販売型ローン(「花唄(huabei/ファーベイ)」)と個人向け無担保ローン(借呗(Jiebei))の2つの商品を提供している。どちらも、資金を提供している小規模な地方銀行にとって魅力的な商品だ。Ant Financialは、これらの銀行に資産の多様化を提供することで、銀行のフットプリントを超えた顧客へのリーチを提供している。また、これらの銀行は、Ant Financialが提供するリスクオーバーレイも気に入っている。同社の融資データセットが消費者と時間を超えて拡大するにつれ、アンダーライティングのパフォーマンスが向上し、同社がオリジネートした融資の価値が向上するからだ。

融資や投資信託の他にも、100社以上の保険会社との提携により保険商品も提供している。最近追加された商品であるため、保険収益への寄与度は現時点ではかなり低いと思われるが、高い利ざやがあることからアップサイドはある。また、利益率が高いことから、保険の収益貢献度は高いと考えられる。例えばHuizeは独立系のオンライン保険プラットフォームで、生命保険と健康保険では初年度の保険料の75%、財物保険と傷害保険では40%を徴収して販売している。(生命保険と年金保険ではさらに年会費がかかるため、5年間で初年度保険料の約110%になる)。また、中国では現在保険の普及率が低いことからも利益が出ている。

金融サービスでの収益、アリペイを超える

現在アント・ファイナンシャルは、支払い、ウェルス・マネジメント、クレジット・スコアリング、融資、保険の5つの事業分野で商品を展開している。これらの商品はクロスセリングも行われており、同社によると、アントグループのデジタル決済ユーザーの大多数は、デジタル金融サービスのユーザーでもある という。また、8割の顧客が3つ以上の金融サービスを利用しており、4割が5つのサービスすべてを利用しているという。

2020年3月期ベースだと、今やデジタル金融サービスの方が決済よりも多くの収益を上げている。決済機能が最初にアリババの中で価値を牽引し、その後金融サービスの中で追加的に価値を見事に牽引した。とはいえ、決済機能が損をしているというわけではない。オフライン市場にはさらなるチャンスがある。アリババにはQRコード機能を持つ4,000万人のアクティブな加盟店がいるが、デジタル化率はわずか10%だ。また、アリペイはユーザーを自社のエコシステムに引き留めるために、より積極的な戦術を採用している。Alipayは、顧客に一定額以上のお金を引き出すための手数料(0.10%)を課している。より多くの顧客がその金額に達すると、Alipayはより多くの収益を獲得するか、より多くの資金を保持することになる。さらに、テンセントとアリペイという2つの巨大プレイヤーが市場の93%を支配していることから、市場が成熟すれば、加盟店側からサードパーティ決済が価格決定力を獲得する可能性もあるだろう。

Ant FinancialからAnt Technologyへ:向かうところ敵なし?

IPOに先立ち、Ant FinancialはAnt Technologyへと社名を変更した。同時に、金融機関だけでなく、パートナーのより広い選択にエコシステムを開放することを中心に3月に3年間の計画を発表した。新しいアプリには、食品配達、交通機関、医療サービスなどのローカルサービスが組み込まれている。アプリのホームページは顧客に合わせてカスタマイズされており、ユーザーが離脱する必要がないほどの十分な機能性が約束されている。

Ant Groupはエコシステムをさらに離れがたいようなバリケードを構築しつつある。これは短期的にはユーザーに利益をもたらすが、プラットフォームがシステム的に重要なユーザーがもはやそれを放棄することができないほどになれば、長期的にはユーザーに害を及ぼす可能性もある。そうした場合、中国の規制当局が何らかの規制に動き出す可能性も捨てきれない(追記: 実際動き出した)。

また、中国人民銀行が開発中の新しいデジタル通貨電子決済(DCEP)の導入もきになるテーマだ。この国家主導のデジタル通貨が普及すればAlipayやTencentへの依存度が下がり屋台骨が揺らぎかねない。一方、報会社クラリベイト・アナリティクスがまとめた特許指数「Derwent World Patents Index(DWPI)」ではアリババグループの金融関連会社、アントグループ(Ant Group)が、ブロックチェーン特許の指数でトップに立っており、技術投資には余念がない。このランキングでは、中国企業が上位10社のほとんどを占め、中国以外の企業はIBMだけだった。

DWPIは、技術的な幅広さ、影響力、年間の平均引用数など、さまざまな指標に基づいて特許を評価し、企業の特許における「平均強度指数」を算出している。

ブロックチェーン特許に関する指数のトップ10は、中国企業がほぼ独占した。中国以外の企業で唯一トップ10に入ったのはIBMだけで、中国平安保険と並んで2位だった。IBMのブロックチェーン特許の出願数は647件で、件数だけでは4位だった。

消費者ローン金利、15.4%上限規制が導入

また、今年8月にはアントのドル箱事業の消費者ローン事業に水を差す規制が導入された。消費者ローン金利、15.4%上限規制が導入されたのだ。

中国最高人民法院(最高裁)は、8月に消費者ローン金利を15.4%のAPR(年率)で上限を設定、フィンテック系の貸し手の一部の事業を圧迫する可能性がある。今回の最高裁の決定はアントフィナンシャル(アントグループ)を具体的に名指ししたわけではないものの、同社はオンラインの消費者向け融資で最大手。現在では中国のノンモーゲージ消費者ローンの約10分の1を発行している(FT)。

また中国の他の競合他社もAnt Groupの牙城を崩そうと着実に準備を始めている。Ant Financialが他のプラットフォームのビジネスに進出するなか、ほかのプラットフォーマーも逆にAnt Finacailの領域に進出を始めた。ライドシェアアプリのDidi、電子商取引プラットフォームのJD.com、スマートフォンメーカーのXiaomiなどは、ローン、資産管理、保険などの金融サービス商品を提供を開始しはじめている。ただ彼らには、サードパーティの決済プラットフォームという重要なピースはない。

しかし、その基盤となる決済プラットフォーム・QRコードでテンセントのWechat Payに押されているのも気がかりだ。Financial Timesによると北京のある市場では「最近はほとんどの顧客がウィーチャットペイで、アリペイを利用する人はかなり少なく、現金を使用する人はもっと少ない」という。また同じFTの記事によると中国の消費者がウィーチャットペイを好む理由として、アプリ上でメッセージング機能と決済機能を簡単に切り替えられることを挙げている。ウィーチャットペイは、友人や親戚への送金に最も多く使われる手段でもある。しかしアリペイは、アリババの電子商取引サイトで使える唯一の決済方法のため、電子商取引分野では依然として首位に立っているという。

この記事が気に入ったらサポートをしてみませんか?