IPO公開価格決定プロセスに関する論点?(問題点?)

最近ニュースにもなっている「IPOの公開価格決定プロセス」について、少し書いてみたいと思います。

この投稿をしようと思ったきっかけはこのニュースです。

IPOまわりで公正取引委員会が調査というのはかなり特殊な事態です。

1.どんなニュースなの?

日経新聞の有料会員限定記事のため、購読者以外は全文は読めませんが、以下のようなことが書かれています(記事より引用)。

公正取引委員会は新規株式公開(IPO)時に企業が適切に資金調達できているかの調査を始めた。事前に証券会社などと決める公開価格と、最初に売買が成立した初値の差が欧米より大きく、企業が調達する額が低いとの指摘があるためだ。

独占禁止法違反(優越的地位の乱用など)がないか確かめる。

政府は6月に決めた成長戦略に「IPOの価格設定プロセスの見直し」を初めて明記した。IPOで上場した日本企業の初値は平均で公開価格の約1.5倍で、米国や欧州主要国は1.1~1.2倍だった。資金調達額も国内は2020年に1件あたり0.36億ドルで、米国の10分の1、欧州の4分の1と低水準だ。

公正取引委員会が新規株式公開(IPO)した企業への調査に乗り出す背景には、上場手続きを担う証券会社の取引慣行を見直す狙いがあるとみられる。企業の正当な評価より公開価格が低く抑えられ、調達額が減っているのではないかと疑念を募らせる。新興市場の取引を担う個人投資家の利益保護と、新興企業の成長促進の均衡点を模索する動きが本格化しそうだ。

日本では欧米より小規模なIPOが多く、新興企業が集まるマザーズで株式を売買する主体も約7割が個人投資家が占める。初値が公開価格を下回れば損失になるため、個人投資家の保護を強調するあまり、新規上場する企業の公開価格を抑えているのではないかという指摘がある。

ある大手の幹部は「これまでの慣行に見直すべき点があるのも事実だが、公開価格のあり方は全体の一部を切り取った議論ではないか」と話す。

新規上場した企業の株価がどのような推移をたどったか調べたところ、1年後には約3~4割の銘柄が公開価格を下回っていた。公開価格が低く抑えられているばかりではないという見方もできそうだ。

2.誰がどんなことを問題にしているの?

企業がIPOする時の株式市場へのデビュー時の株価(「公開価格」といいます)と、売買初日(上場日)に初めて市場でつく価格(「初値」といいます)のギャップが大きくなるケースが頻出しています。

このニュース記事では「平均で約1.5倍」とありますが、中には3倍や5倍やそれ以上の倍率になることもあります。

「公開価格」で最初にこのIPO株を買った人は一瞬で株価が数倍になるので大喜びなのですが(このうま味があるのでIPO株は個人投資家から大人気)、このことに不満を持っているのがIPOした企業やIPO時の売り出しで株を売却したIPO前からの株主です。

IPOのときに行う公募増資(新株発行)・株式売出しでやり取りされる金額は、「公開価格」によって決まります。

●公募増資によって会社が調達する金額

=新規発行する株数 × 公開価格

●株式売出しによって売出人(株を手放すIPO前からの株主)が受け取る金額

= 売出し株数 × 公開価格

という計算です(※ 実際の手取り金額については、証券会社の引受手数料などが控除されるため厳密にはこの説明では不正確ですがあえて単純化して説明します)。

上記のように企業と売出人にとっての重要事項は「公開価格」であり「初値」ではないのです。「初値」やその後の株価がいくら跳ね上がっていても企業や売出人にとっては嬉しくもなんともないのです。

このことを分かっていない投資家や市場関係者が案外おられるようです。「この会社の社長はIPO時に売出しもしているが、「初値」が吹き上がったから大儲けだ」のような掲示板のコメントなども見かけますが、売出人には「初値」の動向は関係ないのです。

そうではなく、「初値」が吹き上がった場合において、以下のような不満が生じています。

●IPOした会社:「公開価格」の設定が低すぎたせいで資金調達額が少なくなった。主幹事証券に「公開価格」を低く抑えられた!(怒)

●売出しをした売出人(IPO前からの株主):「公開価格」の設定が低すぎたせいで売却金額が少なくなった。主幹事証券に「公開価格」を低く抑えられた!(怒)

「公開価格」をいくらに設定するかについては、IPOする企業が自由に決められるわけではなく(法的にはIPOする企業の株主総会・取締役会で決議をしますが)、(実質的には)主幹事証券会社が決めているようなものであることから、「公開価格」を本来の実力よりも低く設定させられているのではないかという不満が噴出し、この業界慣行がおかしいのではないかと問題提起がなされているということです。

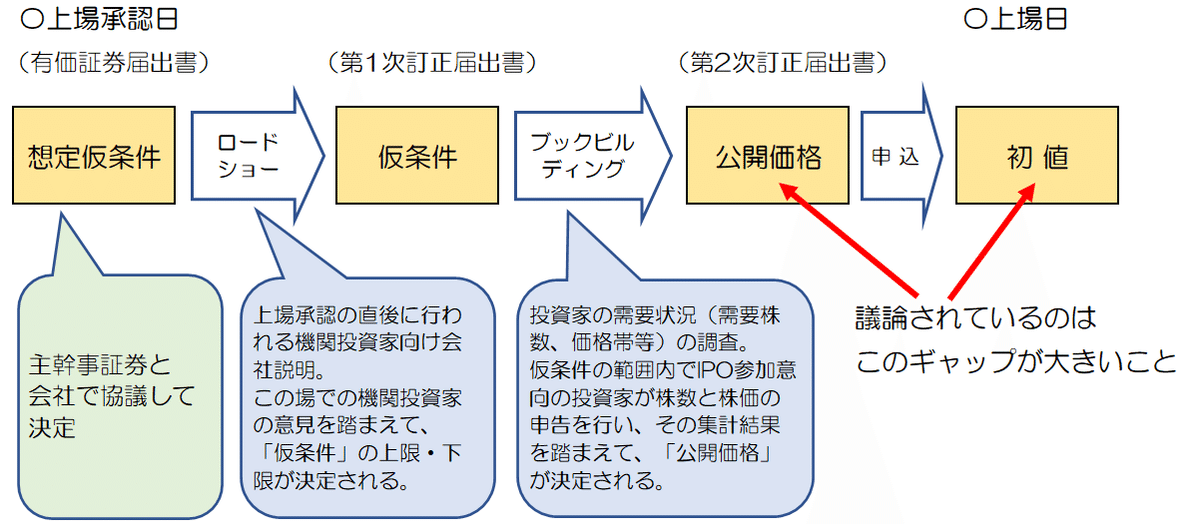

3.「公開価格」って、ほんとうに主幹事証券が一方的に決めているの?(ロードショーやブックビルディングは何なの?)

上のご説明を見て、ある程度の知識がある方は疑問に思うことあると思います。

・たくさんの機関投資家から意見と聞いて決めるって聞いてますよ。ロードショーって手続きがありますよね?

・ブックビルディングという手続きで投資家の需要動向を調査しているでしょ?

ロードショー:上場承認の直後に行われる機関投資家向け会社説明。この場での機関投資家の意見を踏まえて、「仮条件」の上限・下限が決定される。

ブックビルディング:投資家の需要状況(需要株数、価格帯等)の調査。仮条件の範囲内でIPO参加意向の投資家が株数と株価の申告を行い、その集計結果を踏まえて、「公開価格」が決定される。

「公開価格」はいきなり決まるのではなく、上場承認によってIPOが公表されてからこれらのプロセスを経て決定されますので、必ずしも主幹事証券が「公開価格」を決めているとは言えない気がしますよね。

それでも、私は(実質的には)主幹事証券会社が決めているようなものという理解をしています。

流れを図示すると以下のようになります。

とても丁寧なプロセスを踏んでいるように見えますが、株価の決定という点でみると、大勢はスタートの「想定仮条件」で決してしまっているのです。

金額イメージはこんな感じです。

①想定仮条件 900円

②仮条件 800円~1,000円

③公開価格 1,000円(ブックビルディング好評のため上限に)

④初値 3,000円 ← いきなり3倍になるとは値付けがおかしくないか⁉

(説明)

・我が国においては、ブックビルディング後の「公開価格」決定は仮条件の範囲内で行われます(上記の例でどんなにブックビルディングで人気化しても「公開価格」が1,000円を超えることはありません)。

・最近はほとんどのIPO銘柄においては、仮条件の上限で決定されています。

・「想定仮条件」が「仮条件」から大きく乖離することはまずありません。ほとんどの場合において「想定仮条件」の上限から下限の間に「仮条件」が入ります。ごく稀に2割くらいの調整が行われることがありますが、半分になったり1.5倍になることはまずありません。

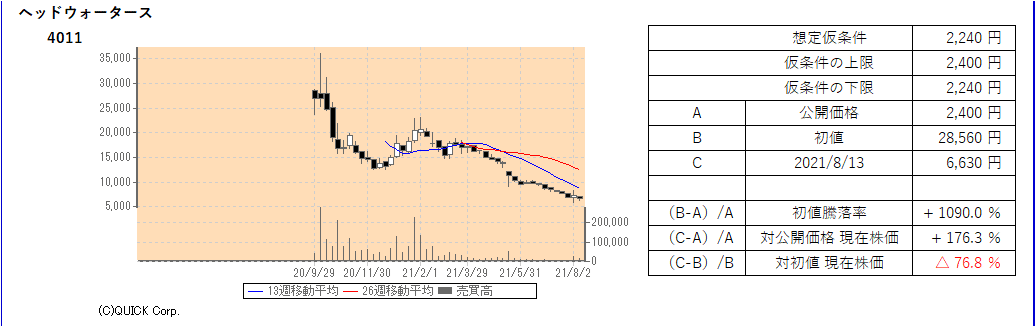

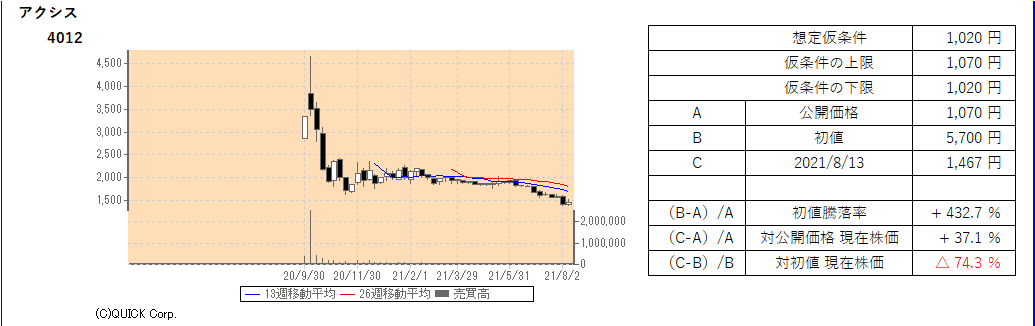

2020年の具体的事例を見てみましょう。特に初値が高騰した事例です。

この事例でも、「公開価格」は「想定仮条件」に近い金額です。

上記のような状況のため、「想定仮条件」を決める時点で「公開価格」のざっくり感は決まってしまっており、その後のロードショーやブックビルディングの結果で大幅な見直し(調整)がなされることはないということです。

ということで、「公開価格」がいくらになるかは上場承認よりも前に主幹事証券会社との協議の上で決定され「想定仮条件」の決定がポイントということとなります。

ここでは「協議の上で」とご説明していますが、実際のところは主幹事証券会社が反対するような高い株価を設定することはできない状況のため、会社サイドから「上場することを「人質」に取られているため不本意な株価でも応じざるを得ない」というような声が出てしまっているのです。

4.主幹事証券会社は「公開価格」を過度に安く設定しているのか?

主幹事証券会社においては、売買開始時の瞬間的な株価である「初値」ではなく、上場後の一時的な乱高下が収まったあとの落ち着いた時点での適正株価がいくらなのか(セカンダリーの株価)が議論されます(類似上場企業のPERなどを用いて)。

それに加えて、IPOディスカウントと称される調整(割引)を行います。これは、上場企業としての実績がないデビュー銘柄であることなどを踏まえて、その企業への投資を積極的に呼び込むことなどを狙って行われます。

つまり、主幹事証券会社としては「公開価格」と「初値」はおそらくそれなりに乖離してしまうことは百も承知の上で、適正であろう株価はいくらなのかを出しているのです(これがけっこう大切なポイント、「公開価格」と「初値」が大きく乖離したことだけを問題視するのは近視眼的すぎということ)。

5.では、IPOから一定期間経過した後の株価はどうなっているの?

記事においても、「1年後には約3~4割の銘柄が公開価格を下回っていた。」ということ書かれています。

この最近のIPO銘柄の株価推移がそんな傾向なのかを確認することにしました。

詳細データは別投稿にしますが、2020年9月から12月に上場した48社について見てみました。なぜその期間のデータを見たかというと、「いまの制度や証券慣行の問題」を知るためにはある程度最近のデータを見たいところですが、2021年に入ってから上場した会社については上場からの期間が浅すぎて、公開価格がどうだったとか初値がどうだったという評価をするには早すぎることからです(今回対象にした4か月間だけで48社あり、分析するデータ数としても十分かと)。

(なお、この分析には、21年8月13日の終値を使用しています。)

〇 公開価格 > 直近株価 の会社 = 17社 / 48社(35%)

〇 初 値 > 直近株価の会社 = 37社 / 48社(77%)

8割近い会社の株価は、初値を下回っており、35%の会社については公開価格をも割り込んだ株価になっています。

公開価格が安すぎて大問題だ!という議論なのに、約1/3の会社はその公開価格ですらも維持できていないということになります。

別の言い方として、初値やその前後でIPO株を買った投資家は、その殆どが思いっきり損失(実現もしくは含み損)を出しているということ。

3.で取り上げた初値が特に高騰した3銘柄はこんな感じです。

3銘柄とも「初値」からは大きく下げていますが、「公開価格」を割り込むことはしていません。とはいっても下落トレンドが続いていますのでまだこのタイミングで結論のようなことを語るべきではないとも思います。

特に高騰した3銘柄だけで議論するのも不適切ですので、対象期間の全48銘柄を以下の別記事としてお示しします。

IPO直後をピークにして、どんどん株価が下がってきている銘柄の多いことが一目瞭然です。

まだまだ底打ちしていないのではないかという銘柄もたくさんありそうですので、主幹事証券会社が値決めにおいて意識している「上場後の一時的な乱高下が収まったあとの落ち着いた時点での適正株価」としては、そんなに間違っていないのではないかという見方もできるようにも思えるのです。

6.この投稿は結局、何がいいたいの?(現状の制度や慣行がベストとは思えず見直しは必要だが、もっと広い視野での議論が必要なのでは?)

正直なところ、私は、この状況をどうすべきだという答えや意見は持ち合わせていません。

これだけ長々書いたので、何か現状を打破する画期的な提言?があるとご期待された方おられましたら申し訳ありません・・・

言えることとしては、主幹事証券会社を悪者にして、単純に「公開価格」をもっと高く設定するよう制度や慣行が見直されれば解決するような単純な問題ではないということです。

・その他の仕組みを変えずに「公開価格」をこれまでより高くすれば、「公開価格」と「初値」のギャップは縮小される。その反動で、上場後しばらく経過した後の株価が「公開価格」を下回るケースがいま以上に増えるがそれでよいのか(今回の検証でも約1/3は「公開価格」割れ)。デビュー直後というタイミングで買ってくれた上場後の初期株主(会社にとっては特に大切にすべき株主では?)が報われない(損失)状況を後押ししかねないがよいのか。

・全体の傾向だけでの議論も危険で、本当に株価決定がおかしかった事案や、主幹事証券がその地位を濫用したケースもあるかもしれない。というか、たぶん、ある。

(この最近に限らず、上場した企業の経営者から「主幹事に一方的に株価を決められた。安すぎると思ったがそれを主張するとこのタイミングでは上場できなくなると言われ、吞まざるを得なかった」というような話はかなり出ている)

・主幹事証券から提示された公開価格に納得できず、どうしてもIPO時に多額の資金調達をしなければいけないわけではない会社は意図的に公募株数を減らすことで対応しているケースも増えている(安売りしてまで希薄化させたくない)。この対応によって、更にファイナンス規模が小さくなった影響として需給ギャップが拡大し、初値が吹き上がったりその後も株価が乱高下する原因にもなっている。

・ベンチャーCFO人材に求められるスキル・経験として、証券サイド(投資銀行系)の経験が注目されている(VC等から要望されることも)。より高い株価でファイナンスができるCFOを求めることは合理的な対応。しかしながら、そのスキル・経験がある人材は十分な人数いない。証券会社側の行動原理やIPO時に最適化されたIR活動(海外IR含む)ができる稀有な人材を確保できた会社(ユニコーン級?)だけが適切な準備や交渉によって不利益を被らないよう対応でき、その他大多数のベンチャー企業が苦しむような事態は、更なるベンチャー活性化に向けては避けるべきではないか。

・公開価格が過少評価されると、会社の調達額が少なくなるだけでなく、売出人の手取り額が減るという面も重要な論点。IPO時にはある程度の量の株式を流通させる必要があるが、公開価格で売却するよりは初値形成後に売却したほうが高く売れることが見えているのでIPO時の売出しには極力応じないというVCも多い。それにより、2つ上のコメントと同じ現象(IPO時のファイナンス規模が小さくなり、その結果、初値が吹き上がったりその後も株価が乱高下)に繋がっているケースも。

・ロードショーやブックビルディングというプロセスが適切に機能しているか、運用されているのかの検証は必要ないか。ロードショーで意見聴取する機関投資家の多くは、そもそも小型のIPO銘柄を投資対象にしていない。また、ブックビルディングについても、あまりに金額のレンジが狭すぎて、購入検討する投資家への事前調査になっているのか疑問に思えるような事例もある。(例 カラダノート4014の仮条件 430円~450円、Retty7356の仮条件 1,150円~1,180円 だが、この20円とか30円という超狭い幅の中で需要申告させるのは何の意味があるのか)

・初値が異常なまでに吹き上がるのは、短期売買目的の個人投資家が原因。ファイナンス規模が小さい銘柄は株価が乱高下しやすい。日本は米国よりも規模(時価総額やディールサイズ)が小さいIPOが多いことが原因なら、小さいIPOを認めなくすれば、初値が異常な吹き上がり方をすることはなくなるが、小さいIPOを認めなくするという対応も非現実的。

・IPO後に株価が急落している事例の中には、上場から間もないタイミングで業績予想を下方修正したり、管理体制の不備が見つかったりしている。これを防ごうとすると、上場審査のさらなる厳格化という話になっていくが、厳しい審査をすればよいというものでもないはず。

などなど。

制度や慣習等の見直しをされる(優秀な)関係者の方々には、上記のようなこんがらがっている超複雑な方程式をぜひ上手くほぐして解を見つけていただきたいと願います。

冒頭で紹介した新聞記事、

ある大手の幹部は「これまでの慣行に見直すべき点があるのも事実だが、公開価格のあり方は全体の一部を切り取った議論ではないか」と話す。

は、すごく真っ当なコメントだと思います。 以上です。

======================

こちらの過去記事もちょっと関係してますのでご紹介まで。

この記事が気に入ったらサポートをしてみませんか?