1㌦170円?将来は200~300円?アップル販売価格の消費税を巡る想定為替レート論争にそろそろ終止符を。

アップルは、2024年に入ってから長年研究開発をしていたAppleCarの開発を凍結を発表。加えて世界的なインフレの長期化によるiPhoneなどの販売減少などが嫌気され株価も低迷している中で2024年1月13日に約2年ぶりに、世界一の時価総額企業の座をMicrosoftに逆転されました。

つい5年ほど前にはamazon.comを交えた3社で時価総額1位を競っていましたが、そのamazonは2024年2月に生成AIの世界的な需要と期待から時価総額が急伸してきたNVIDIAに逆転され4位へ。

また地球温暖化への危機感もあり、これからの自動車の主役だとして注目を集めてきた電気自動車のTESLAも中国大手BYDの後塵を拝する形となり、目まぐるしく変化を感じずにはいられません。

セカチューの頃から長澤まさみ推しの身としては、良い歳の重ね方をされているようでうれしい…綺麗だなぁ( *´艸`)

加えて2024年4月後半、ウォーレン・バフェット率いるバークシャー・ハサウェイ(BRK)はアップル株の大部分を売却するなどが報じられていました。

迎えたBRKの株主総会にはそのティム・クックCEO、また長年の友人であるMicrosoft創業者ビル・ゲイツも見守る中でネブラスカ州オマハで開催されました。

そんなアップルにとっては逆風が吹き荒れる中、2024年5月7日、アップルが1年半ぶりとなるiPadシリーズの新商品を発表。

最先端のMacでも2024年後半から2025年にかけて順次搭載が予定されているであろう最新のアップルシリコン「M4」をいち早くiPad Proへ搭載するなど、これまでのノートPCとiPhoneの中間を補完するiPadの大胆な戦略を公表しました。

某メーカーのように折りたたみスマホをiPhoneで出せば良さそうな気もするかもしれませんが、そうなるとiPadは割を食うことになります。

iPadはスティーブ・ジョブズ氏がiPadは2010年1月に初めて発表・発売して以来変わらず、iPhoneとMacの補完をするデバイスとして未だ同社のラインナップの重要なポジションにあります。

それだけでなくどんな機械・端末もそうですが、なんでもできる機械・端末というのは得てして中途半端になりがちです。

特に携帯性を特化させると処理能力やディスプレイの解像度、バッテリー性能や壊れやすさなどが課題となります。

日本でガラケーが隆盛を極めた1990年代後半から2000年代初頭、世界初の3G携帯電話サービスとしてNTTドコモから提供された「i-mode」が欧米の市場で全く普及・評価されなかったのは過去に触れた通りです。

①日本で一家に1台、欧米では一人1台のパーソナルコンピュータが普及

②欧米人は小さな画面とボタンで色んなことをやろうと思わない

③通信会社の「〇年縛り」と高価な独自規格端末の否定(SIMフリー)

さて、今回発表された最上位のiPad Pro(2024)は薄さや軽さだけでなく性能面で「M3」を飛ばして、一気にMacを瞬間的には追い越し、同社が呼ぶAIチップと「M4」を搭載した狙いは研究開発の出遅れが指摘されている生成AI分野へのジャンプアップであることは今後を占う大きな布石と言えるかもしれません。

個人的には6月に予定されているWWDC2024でこの「M4」と、VisionProの今後の展開などが示されることに期待したいと考えていますが、この記事で言いたいことは表題の通り全く別な話なので前置きはできるだけ手短にしたいと思います。

経済アナリストの予想は何故外れるのか?

ちなみに日経新聞が5月17日に報じた日本の上場企業の2025年3月期決算の予想為替レートの平均は「144円」だったそうです。

メディアではこの2年ほど壊れたラジオのように「今年(末)の為替の予想は?」という質問に多くの経済アナリストたちが「(今よりも)円高」を予想し、外し続けています。

ところで日本の企業は輸出企業と輸入企業、どちらの方がどれくらい多いのでしょうか?

これまで何度も株価や為替の予測を的中させ、経済予想のカナリアとしても知られる家具・インテリアのニトリHDの似鳥会長も2022年、2023年は立て続けに予想を外しています。

ニトリは海外生産の輸入企業のために、円安は仕入れ値の高騰、販売価格上昇、売上減少という強い要因になりやすいというポジショントークはあるにしても2024年末も引き続き円高を予想しています。

('24年は)よって上期には1ドル=140〜135円、下期には135〜125円の水準に向かい、さらに'25年には1ドル=125〜115円の水準まで円高が進むのではないでしょうか。

ニトリに限らず、日本の上場企業の多くは経済アナリストなどの発表している為替レートを参考にこれ以上は円高にならないだろう手堅いレートを採用します。

何故なら決算の時に為替差損が出ると表面的な数字の印象が悪く、為替差益が出ると表面的な数字の印象が良くなるためです。

一方で海外から輸入をしてくる素材や部品、製造、販売までの様々なコストに対しては予算がかさむ状態を想定した円安の状態を想定します。

そうしておかないと為替の変動で仕入れの段階で予算が足りないなどの事態が起きかねないから常に余裕を持たせておくのです。

こうして二つのレートを使い分け、"実際の為替水準"から上振れしても下振れしてもきちんと利益を出そうと工夫をします。

つまり経済アナリストは何もメディアで話をしただけで食っていける職業ではありませんので、普段は証券会社などに所属しながら企業のこうした為替の想定レートなどを検討するなどの仕事も請け負っています。

テレビなどメディアの取材で彼らが答える為替レートは輸出企業向けでしょうか?輸入企業向けでしょうか?

決算向けの引き締めをするための為替レートでしょうか?部品などの仕入れに関わる厳しめの為替レートでしょうか?

誰がどの立場から何に対して言っているのかを、想像せずに「円高」「年末144円」という表面的な情報を鵜呑みにしていると大きな誤解が生まれてしまう可能性も考えられます。

簡単に言えばポジショントークということです。なので、彼らの予想はそこまでの円高になっていなくて、企業が為替差益が出るくらいでちょうどよいのです。(むしろ仕事としては正解とさえいえる)

またそもそも将来の価格(株価・為替)は、予想した時点では織り込まれていなかった様々な情報(景況感・需給・インフレ・金利・失業率など)が織り込まれていません。

証券業界の販売資料やファンドの目論見書、Webページなどにはしつこいくらい「将来の運用実績を保証するものではありません」などの注意文言がそうであるように、為替や株価もその時に発表されている情報をすべて織り込む市場の効率性*が反映されるのですから、未確定の短期の予想を断定した言い方をすることは理論的に不可能なのです。

これは2013年にノーベル経済学賞を受賞した研究成果であり、加えて中長期的な予想の余地はあるとしている点は大きな特徴と言えます。

日本企業と異なるアップルの考え方

今回取り上げるアップル社の場合は米国企業ですから、米国(または製造国の国)から日本に商品を輸出した場合、日本から見るとその商品は輸入品(舶来品)となります。

すると日本での販売価格が円安が進んだ場合と、円高に転じた場合で想定するリスクが日本の企業と異なる状況が浮かび上がってきます。

つまり下図のようになり、想定為替レートより円高(ドル安)に振れた場合に為替差損が発生する日本企業と、円安(ドル高)に触れると損をするアップルなどの日本向けの輸出(日本からみると輸入)企業では幅を持たせる向きが異なっていることが分かります。

元経産省所管の中間法人だった独立行政法人日本貿易振興機構(通称ジェトロ)の2021年度調査における将来の国内外比率は下表のとおり。

トヨタなどの日本を代表する企業の多くが輸出に積極的であることから、日本の輸出入企業の割合が多いと考えている人が多いですが、日本は内需の国で食糧やエネルギーをはじめ輸入に依存している国です。

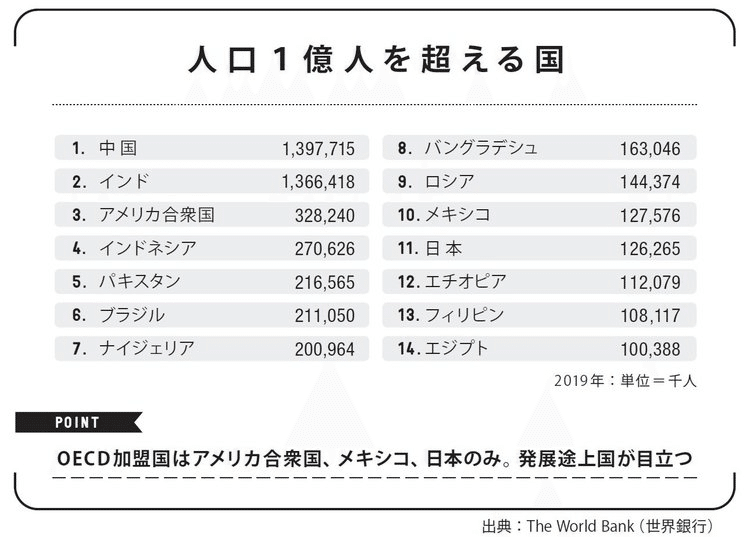

何しろ日本はそれほど広くない国土に、1.25億人の総人口を抱えています。

日本よりも人口の多い国は2019年で比べても10か国しかありません。

欧州圏で最も人口が多い先進国はドイツ8,454万人(対日本比▲33%)、次いで英国が6,812万人(同▲46%)、次いでフランス6,591万人(同▲48%)と日本よりも少ないのです。

そして日本では少子高齢化と人口減少、縮小が避けられない国内マーケットから今後は海外に活路を見出そうと考えている企業が業種を問わず多い事が分かります。

現在の実際の為替レート(執筆・編集時)157円前後ですが、仮にこれより円安が進むことを想定した為替レートを販売価格に適用しないと、円安が更に進んだ場合に価格改定(値上げ)をしないといけません。

頻繁に値上げをしているとコストがかさむだけでなく顧客からの印象も良くないので、現在の為替レートより幅を持たせて円安を想定した為替レートを設定します。

アップル製品の為替レート問題

ここからは本題となりますが、アップル社の主力商品であるiPhoneやiPad、Macなどが一体いくらの為替レートを想定して販売されているのかについて考えてみたいと思います。

ここで問題になるのが日本は消費税込みの総額表示なのに対し、米国では税抜表示である点から「日本での販売価格(税抜)÷米国での販売価格(税抜)」を主張する人たちがいます。

この人たちの言い分「税抜と税抜で比べないとおかしいだろ?」は一見するともっともらしく聞こえ、この議論(?)の多勢を占めています。

多くの人はもはや自分で世の中の様々な意見を疑うこともせず(できず)、インターネット検索や動画でYouTuberの〇〇が言っていたことを鵜呑みにするなど思考停止に陥っている人も少なくありません。これはとても危険な兆候で、「デジタル認知症」の一つかもしれません。

「AIに任せればいい」なんて言う声の大きい人のいう事なんか聞いてたらどんどん馬鹿になっていきますよ。

便利に道具を使う事と、自分で考えるべきところまで機械にやってもらうでは意味がまったく異なります。

さてさて一般的に「想定為替レート」として呼ぶ場合は、コチラ(税抜JP価格÷税抜US価格)を使って殆どの人がアップル製品についての記事を書いています。

当記事では呼び分けをしていますのでご注意いただければと思います。

しかし「日本での販売価格(税込)÷米国での販売価格(税抜)」で計算した為替レートでなければ実態としておかしなことになるというのが私の見解です。

こちらのレートを便宜上「アップルレート」と呼びます。

過去にもこのアップルレート(とは呼んでいなかったが)について為替の将来予測の記事を書いていますが、今回はもう少し消費税という仕組みを交えて深堀しています。

私は別に自分の考えの正しさを主張したいわけではなく(?)、私の見解が間違いでも別によいのですが(???)、実態としての将来の為替レートがどれくらいに動きそうかの目印として見た時にこれほどここ数年で的確な指標はないと私が勝手に思っているだけです。

またもう一つ挙げるとするならば、ビジネスをするときに直近の為替レートが1㌦155円前後ですが、1㌦140円で売ります…そんなことを長々とするなんてことがあり得るだろうか?という話です。

私は20代の頃、家電量販店でネット通販のバイヤーをしていた経験があります。別に自分が海外と取引をして商品を仕入れているわけではありませんが、メーカーが為替動向によって卸価格を変えることが当たり前にあったので、損するような為替レートでは決して卸してくれないというのを理解しているつもりです。(この頃は仕事後はFXトレーダーだったが…)

またそのような状態はその企業が利益を削っている状態で、およそ適正な価格とは呼べません。

ご存知の方も多いと思いますが、アップル社のブランド価値でもっとも多くの人に知られているのは「フェア」です。

アップル社にとってどれほど日本での販売が戦略上で重要だったとしても、上場企業(株式会社)である以上は利潤の追求をすることが会社の前提条件であるわけですから、適正な為替レートにできるだけ速やかに見直すのが普通の感覚ではないでしょうか。

もっといえば今後想定されうる為替の方向性…円高ドル安というのであれば兎も角、円安ドル高の状態は売上が右から左に価値を失っていく危険な状態です。

一定の条件付けをして、今後さらに円安が進むであろう想定の下で為替レートを決定しないでしょうか?

予測設定する考え方のイメージ図

アップルがこれをしているという確証はないが、似たようなことは

為替リスクがあるビジネスなら多かれ少なかれやっていると思う。

こうした先取の予想為替レートは為替の方向性が逆転する場合、行き過ぎなどが起こりうるものですが、そんなものは起こったら速やかに適正な水準に価格を見直せばよいだけです。

日常的な売り上げで損を出し続ける方が、ビジネスとして余程問題があるように私は思います。

もちろん為替は2国間の受給をはじめその時々の金利や景気、様々な要因で変化し、フェアレートは存在しません。だから将来の為替レートを予測することなど困難です。

為替は株式や債券のような"資産"ではなく、"通貨の交換レート"です。

つまり一方の価値が無限大に小さくなって、一方の価値が無限大に大きくなっていくなどということは考えづらく、常に力関係こそあるものの綱引きを二国間でしている状態です。

将来を保証するものではありませんので、一つの見方として参考にしていただければと思います。(投資は自己責任です)

まず消費税について理解する

現在、日本では一般の人が認識している消費税率は「10%」です。

しかし例えば食事などのように店内で食べる場合は「10%」、持ち帰りの場合は「8%」と分けられています。

これと同じように「0%」という区分が輸出企業が海外からの売上を受け取る際には適用されます。この0%は「税金がかからない」という意味の非課税や「税負担をしなくても良い」という意味の免税ではなく、「税率が0%」という意味です。

何故、このような"不思議な設定"が輸出品目にはされているのでしょうか?

日本の戦後税制は、GHQから依頼された米国の経済学者で租税学者でもあったカール・シャウプ博士(1902-2000)が戦後の日本における納税の在り方を「国民の"自覚的"な納税義務の実現」を目指し、直接税中心主義が採用され作られました。

これは一般的には「シャウプ勧告」(1951)として知られています。

しかし、シャウプ博士の想いもむなしく、日本では国民の納税意識など根付きませんでした。

戦後復興期における混乱と人手不足、運用面での納税者への教育などを徹底する手間、税務職員の不足もあることから戦争中に採用された源泉徴収(1940)と年末調整(1947)は持続したまま日本の新たな税制は船出する事になります。

源泉徴収であれば国としては取りっぱぐれないですし、年末調整の方が確定申告の手間もなくて楽だよねと多くの人の利害が一致したのです。

輸出還付税が始まった意外な理由

自動車のルノー、飛行機のエアバス、欧州最大の航空会社エールフランス、ブランド品や免税店で知られるデューティーフリーショップ(DFS)を世界中で手掛けるLVMHグループ、欧州最大の金融グループBNPパリバ、世界最大級の保険グループAXAなどフランス国外で売上(外貨)を稼ぐヨーロッパを代表する先進国フランス。

国内よりも人口の多い海外でグローバルに自国の強みを如何なく発揮しているように思えますが、第二次世界大戦が終わった直後のフランスはボロボロでした。

何しろ第二次世界大戦ではナチスドイツによる進軍であっという間にパリは占拠され、シャルル・ド・ゴール将軍(戦後の初代大統領)は戦後までイギリスに亡命して国へ遠隔でフランスにいるレジスタンスを指示を出していたほどです。

そんなフランスでは1936年に導入されたメーカーの売上に課税する「製造業者売上税」がありました。

名前の通りメーカーの売上に対して10%の税金を取るシンプルなものですが、1948年にメーカー側から「部品の仕入れでも売上税がかかっているのにメーカーの売上からも税金を取るなんて二重課税だ!」と文句が出ました。

加えて同年1月に「関税及び貿易に関する一般協定」(GATT協定)が締結されました。

これは第二次世界大戦勃発の背景にあった世界恐慌やブロック経済が各国の経済的対立を激化させ戦争に至ったという教訓から、国際通貨基金(IMF)や世界銀行(IBRD)が創設されていく過程で、雇用問題、労働基準、開発、国際投資ルール、国際カルテルや規制・慣行などを加盟国間で話し合うものでした。

これらは後に国際機関としての世界貿易機関(WTO)の基礎となります。

GATT締結によって、フランスでは輸出企業に政府が補助金を出すことがこれに抵触するとして停止。しかし財界からはこれからは国内だけでなくグローバルにビジネスをした方が需要は大きいのだからと「輸出企業優遇」を要請する声が上がっていきます。

そこで苦肉の策として輸出に関する売上に対する税率を非課税や免税ではなく税率0%として、国内で納めた仕入れに含まれている売上税を還付するというものでした。

ここでシャウプの付加価値税という考え方の中で出てくる、二重課税を避けるために特定支出を控除する「控除法」または「加算法」を用いるという考えを用いて、還付するためには仕入れ先から本体価格と税金を明記した請求書をもらい、それを控除の証明書として使うことにしました。

つまりシャウプの考えは、今日における「消費税」と「インボイス制度」の原型になります。(シャウプ博士にとって迷惑な話…)

尚、インボイス制度はフランスが間接税のように見せるために無理やり採用したもので、零細事業者に対する配慮がなくフランス・ドイツでは廃止されており、「日本型偽インボイス方式」は矛盾が多いと指摘されています。

税は本来、何のため?

消費税は買い物をした人が負担する税金ですが、本来は何のためにあるのでしょうか?

中には国などの「税収(予算)のため」と考える人もいますが、卵が先か鶏が先かのような話になります。

詳しくはこちらの動画記事でも解説しています。

課税全般がそうですが、世の中の"需要"と"供給"の調整をするために存在します。

消費税がかからない状態と、消費税が10%かかる状態で、どちらの方が多くの人は積極的に買い物をしようとするでしょうか?

消費税がかかる場合は買い物が10%分高くなるので買い物を控えよう、必要最低限の買い物だけにしておこうとする人が増えます。

一方で消費税がかからないと多くの人は積極的な買い物をしようとします。

誰もが買い物をバンバンする状態になると品不足(需要>供給)となり、少し前のマスクの転売のような価格の上昇が起こります。

逆に買いたいという人が少なく、商品が余っている状態(需要<供給)だと、在庫を早く換金するために安売りが起こります。

企業の立場になった時にどんどん作ったものが右から左に売れていく、どんどん注文が入って来る、どんどん売上が上がる状態と物が売れなくて在庫が余ってしまっている状態どちらが良いでしょうか?

これが端的に表現した景気の良い状態、悪い状態です。

そしてこうした需要と供給という経済の調整弁として、税金は本質的には機能します。

税の公平性の原則

税の公平性を考えるうえで、「平等」と「公正」という一見すると類似する言葉の意味を的確に理解する必要があります。

仮に年収1億円、年収430万円、年収200万円の人がいたとします。

430万円はおよそ現在の日本人の平均年収です。

全員一律に同じ税率を掛けるものを「平等」と呼びます。

そして格差が生まれないように収入の多い人にはハンデとして課税を行い、そうして得た税収を同じくらいに均していくことを「公平」と呼びます。

生活にかけるお金は人それぞれですが、年収が少ない人は家賃・食費・光熱費など収入に対して生活をしていくためにかかる支出の割合が大きくなりがちで、ここに消費税を平等にかけると収入の低い人の負担が大きくなってしまいます。

年収が大きくても買い物したものが同じなら税率は同じなのですから、これは本来であれば年収が高い人ほど税を負担する公平性とは逆行する…逆進性の高い税金というのが「消費税」であることは理解できるでしょう。

シャウプ博士が求めた直接税主義というのは、個人なら年収や企業なら売上高(利益)に応じて税率が累進課税として設けられており、公平な税負担の仕組みだと呼ぶ事が出来ます。

所得税や法人税など直接税は景気が良い時はたくさんの給与や売上(利益)が上がってたくさんの税収が期待できますが、景気が悪い時は税収が減ってしまうことになります。

消費税を例に間接税を導入すると国としては税収を安定的に確保する事が出来ます。人は景気がよかろうと悪かろうと生活をするために衣食住の消費を少なからずしていくためです。

日本では消費税10%(2018年10月)にした効果で、2020年度から歳入(国の1年間の税収)で最も多いのが消費税で、所得税と法人税はそれに次ぐ税収になっています。

アベノミクスは円安誘導政策

日本で消費税が導入されたのは1989(平成元)年、それまでの物品税(1940-1988)に代わって導入されました。

「およげ!たいやきくん」という歌が童謡(非課税)か歌謡曲(一般の歌で課税対象)なのかでもめた話など、若い方はご存じないかもしれません。

日本のバブル経済期において、消費税が導入された背景は人々の買い物意欲を抑制するためではありません。

もしそうであるならば景気が悪い時には消費税を廃止や減税しなければ買い物が思ったようにされず、景気はより悪くなってしまいます。

日本の消費税は社会保障の安定財源として徴収されています。

そして、日本で消費税が導入された1989年…日本はプラザ合意に始まった円高不況を乗り越えバブル絶頂期でした。

日本企業が円高不況を乗り切るために行ったことは海外、主に東南アジアへの工場移転でした。

正確にいつからという記録を遡ることができませんでしたが、こうした輸出還付金に関わる仕入れ税額控除は2012(平成24)年4月1日の改正で始まっていることが分かります。

この時期はリーマンショック後の経済回復途上で、国内では2011年秋には東日本大震災・福島第一原発事故などがあった年。1㌦75円台という戦後最大の円高局面を迎えていました。

しかしこうした超円高時代でも日本は活力がありませんでした。バブル期のように日本の家電・自動車メーカーが強かった時代は終わっており、電機メーカーは相次いで携帯電話事業から撤退。

労働人口でも人口構成で最も厚い世代である団塊世代が、2008年頃から徐々に引退をし始めていたのです。

2011年にはNECが中国レノボに、三洋電機は中国ハイアールに買収されました。この後、更に2016年にはシャープが台湾の鴻海に、同年に発覚した東芝が米原発WHに端を発した不正会計で解体されていきます。2017年には富士通もレノボに吸収されます。

既に主だった企業や資本力のある企業は海外に工場を移転済みだったこともあり、円高のままでは日本の強みである製造業が強みを発揮する事が出来ず、更にこれ以上海外に工場などを移転されてしまうといよいよ国内の雇用が空洞化してしまう懸念がありました。

しかし幸いにも円高を是正することは通貨発行権のある先進国であれば比較的容易であることが示されます。

円を海外に売りまくれば円の価値は希釈され円安誘導ができます。

何しろ輪転機を回せば、自国通貨の円を刷る事はできるのですから。

そうしてアベノミクス、円安誘導政策が始まりました。

輸出還付金とアップルレートの整合性

日本国内での消費税の仕組みは下図の通りです。卸売業者は製造業者から、小売業者は卸売業者に消費税を上乗せして支払い、その金額を仕入れ税額を控除して納付することになっています。

控除してなので、最終的な購入者(消費者)が消費税は全額負担していることになります。

輸出企業が国内で納めた消費税を、海外で売り上げたお金などから現地で法人税などを支払い、国内に戻す際には輸出還付税の元祖フランスと同じく0%税率が適用され還付されるという仕組みになっています。

トヨタなど輸出企業が輸出還付金を数千億円受け取っていて儲かっているみたいな話を時々している人がいますが、輸出還付金がないと国内で生産した商品を輸出した際に仕入れ税額控除対象(①)の税負担を回収できないという不利益(負担)が生じます。

この結果、消費税はトヨタなどの日本製品を日本から海外へ輸出する場合、国内で納付した消費税から輸出"還付"金が戻って来る仕組みを持っています。

ではアップル製品の場合はどうでしょうか?日本から見ると、アップル製品は輸入品なので、(輸入)消費税を払わないといけない側ということになります。

こうした状況で払わないといけない側の場合、何を基準に将来の為替レートを設定するでしょうか?

――日本の消費税は最終購入者が負担する制度のためため、輸入時に輸入消費税を負担しているのにそれを還付(控除)されないとしたら、販売価格に消費税を乗せた金額を基準に考える必要があるのではないでしょうか?

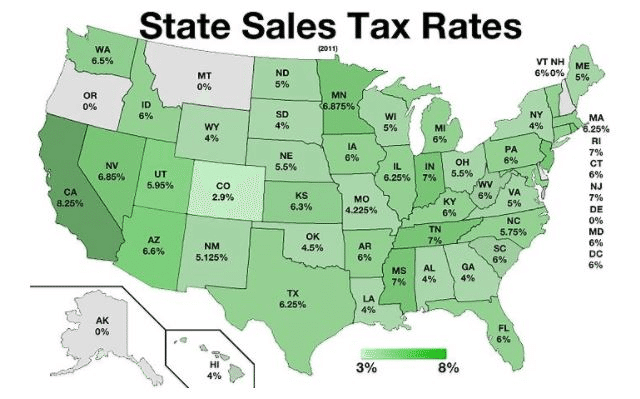

ちなみにアメリカでは日本の消費税に相当する「売上税」は以下のように州ごとに異なります。

しかし売上税はメーカーが材料を仕入れす際や小売店が卸業者から商品を課せられず最終消費者が負担し、販売店などは売上税徴収業者として当該州に登録をして納税をすることになります。

尚、税率は各州や地方自治体が設定します。そして日本の地方税(住民税や固定資産税)のように州・自治体の税収になります。(日本の国税に相当する連邦税はかからない)

さて、アップル(メーカー)は"会社として"米国での販売に際してこの売上税を負担しているでしょうか?

――私は、NOだと考えています。

この仕組みを考えると、「JP税込÷US税抜」という単純なアップル社の2国間における販売価格を単純に割り算するだけのアップルレートに正当性があるのではないでしょうか。

歴代iPhoneの税抜/税抜レート

多くの日本人に認知されているという点でそれをまずは歴代「iPhone」を想定為替レートで振り返ると以下のようになります。

見ての通り発売開始以来、想定為替レートを割り込んでいますので文字通り真っ赤な状態が続いています。

月によっては発売月から想定為替レートを割り込む赤字続き、5円以上どころか10年以上、20円以上の月ということも珍しくありません。

ちなみにiPhoneの原価率はモデルにもよりますがiPhone13Pro(2021)で約30%と製造業としては相当高い部類だと評価されているようです。

仮に想定為替レートが100円だったとして、120円というのは20%の損をする事になります。

利益率30%の製品で、20%が為替差損で飛んだらどうなってしまうでしょうか?商売あがったりですよね?

それでもアップルなら…アップルならきっと何とかしてくれる…!!!

マジでそう信じているとしたら、どうぞ多くの方が信じている「想定為替レート」を信じていてください。

次にアップルレートで比べると多少赤字の月もありますが、かなり減ります。

どうにも2014年のiPhone6あたりでアップルレート107.09円を大きく外した円安(123円台)まで進んだことがあります。

アベノミクス始まってトレンド転換してない?

アップルの担当者が気づいたのでしょうか?( *´艸`)

それまでの231~347円というとんでもないアップルレートからかなり実態の為替レートに近い水準に近づけてきていないでしょうか?

そのあたりから先回りの予測為替レートを製品に織り込み始めたように私には思えます。

また特筆するべきはアップルレートより10円以上の円安が進んだのは過去2回だけ、内1回は20円以上も円安が進んだ際には価格改定を年の途中で行っています。

世界トップクラスの時価総額企業であるアップル社…利益を削ってでも、日本でiPhoneを販売し続けるなんてことが営利企業として本当にあり得るんでしょうか?

AppStoreの価格改訂

アプリの料金についてもJP税込÷US税抜のアップルレートか、JP税抜÷US税抜の想定為替レートの議論があるのですがアプリの課金について輸入消費税がかかるのかどうか調べていないのでわかりません。

消費税は「国内で消費されるものにかかる」という原則の考え方に基づくなら、製品と同じ税ルールということになりますし、個人的にはそうなのではないかと思っていますが。

アプリの場合、アップルはTierと呼ばれる料金表でアプリの料金を設定していますが、USでは0.99㌦~(約1.00㌦~)として販売していました。

アップルは米国企業ですからUSDで1㌦になるように、為替レートの変化に応じてAppStoreの適用為替レートもバッファーを設けて適宜修正しているようです。

たとえば2011年7月にはtier1は115円→85円に、2013年10月には85円→100円、2015年4月には100円→120円、2019年10月にはTier1こそ120円で据置でしたがTier2以降が240円→250円のように消費増税(8→10%)を反映し、2022年10月には現在の160円となりました。

アプリの場合、最低価格がそのままアップルレートと呼べそうです。

また想定為替レートの場合には160円(税込)×0.9=144円(税抜)÷0.99=145円となります。

この現在の最低価格160円が設定された2022年10月の実勢為替レートは月平均で147.01円でした。

アプリの販売はアップルとしてはサービス業ですが、プログラムを作る人からすれば大切な収益ですし、そのためのコストもかかっています。

このため実勢レートに近いとはいえ、ほぼ均衡した為替レートを想定するのは合理的かもしれませんが、その後1年半もの間に円安が進んで現在は155円台、一時160円台まで進んでも変更がないことを見るとアプリ開発者はアップル社がAppStoreの価格を適正な為替レートにしていないことで受け取れる対価が目減りしている事にならないでしょうか。

AppStoreで販売する場合、アップルはアプリ価格の手数料30%も取っているのに適正な価格を設定していないためにアプリ開発者の収益機会を損させているなど怠慢もいい所と訴えられたりするリスクはないのでしょうか?

アップル様、御社のAppStore使わせてもらっています。ありがとうございます。あの、大変申し上げにくいんですが、為替レートが円安に進んでいまして、アプリストアの価格設定があの、もう少しだけ実勢レートに近づけ…あ、そうですね、自分でTierを見直せってことですよね。いきなり2倍の価格だと買ってもらえるかなぁ…いえ、あ、はい、わかりました…()

こんなやり取りを天下のアップル様が世界中でするのでしょうか?

(バカじゃねーの…)

アップルレートの場合、これまでバッファーで余計に儲かっている分があるので160円に到達してもすぐに見直す必要がなく、もしこれを大きく超える為替レートが定着するのを見てから価格改定を行っても文句は出ないと考えることもできます。

新型iPad(2024)の為替レートは?

iPad Pro(M4)とiPad Air(M2)、また価格改訂されたiPad10(2022)とiPad mini6(2021)の想定為替レート、アップルレートは以下のようになっています。

その他のアップル製品の想定レート

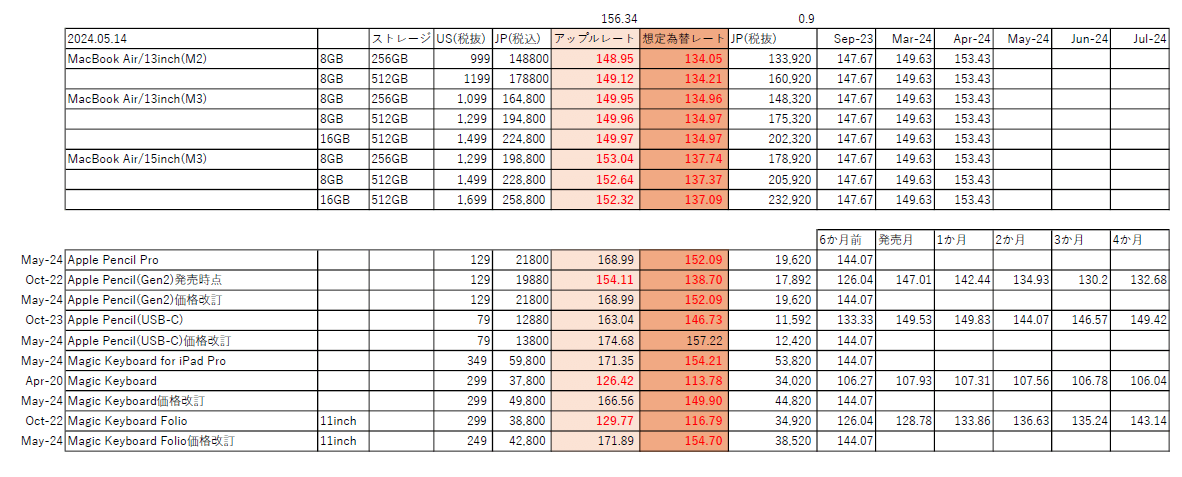

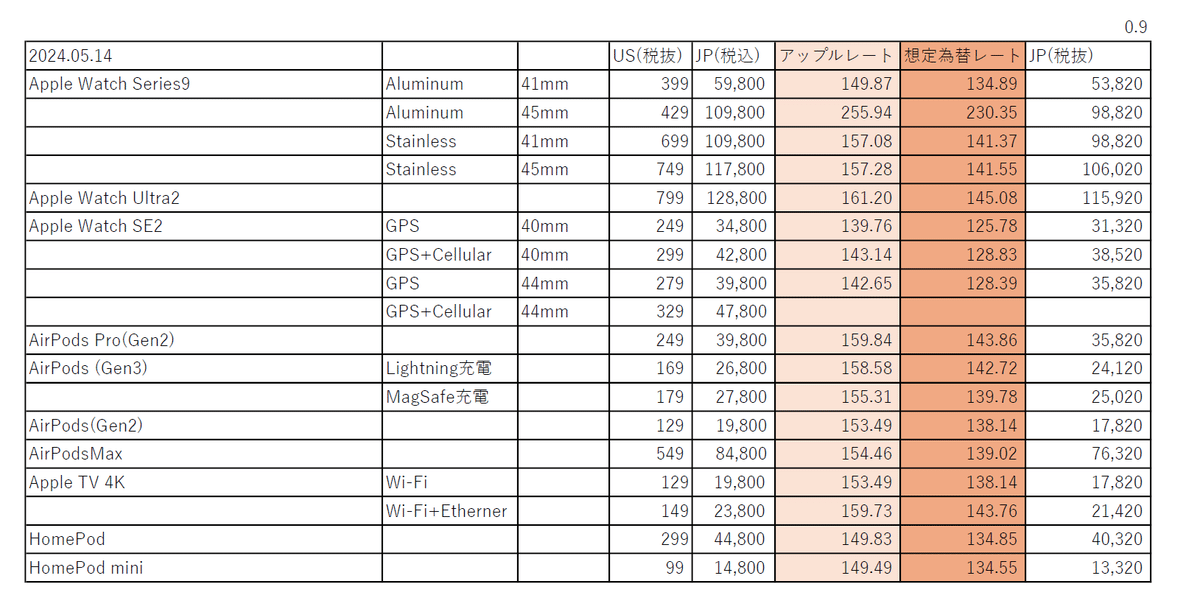

MacBook Air(M2/M3)やApple Pencil、Magic Keyboard、Apple Watch、HomePodのアップルレートと想定為替レートについても併記しておきます。

将来は1ドル200円~300円?

2022年4月に開かれた自民党の財政政策研党本部で、安倍元首相が「雇用が増えたのは円安効果なのは間違いない。円が300円になったらトヨタの車が(アメリカでは)3分の1で売れる。日本の製品の価格が3分の1になる。日本への旅行費も3分の1になる。そうすればあっという間に(経済は)回復していくという考えはどうか」と発言していたと4月25日のBS-TBSの『報道1930』の中ではフリップで紹介されました。

◆その発言が収録された動画はコチラ。

一足飛びに300円なるなどという話ではなく、ジリジリと時間をかけて進むという話であることは言うまでもありませんが、1ドル300円は驚くべき水準でしょうか?

その手前の段階にはなりますが、ゴールデンウイーク中に為替介入が入った160円台前半にはテクニカル分析における大きな節目という見方も指摘されています。

また一つの見方としては、日米の財務省は米国が利上げを開始する前の2021年10月に次官級で協議をして、「1㌦200円まで落ちるとの観測も浮上」と、警戒していることは日経新聞が既に2022年10月の段階で報じています。

まぁ、日経新聞はよく誤報を飛ばすことでも知られています。自分たちの主義主張をするためには捏造記事を起こすこともあります。

しかし言ってもいないことを言ったなどと報じられるのは、私が財務省の次官の立場だったら我慢なりません。

これが1年半以上も修正もされず掲載されているというのは恐らく事実で、もしかしたら最近官庁周辺が大好きな「観測気球」の一つかもしれません。

近年は毎年9月に発表・発売開始されているiPhoneの新製品では「想定為替レート」と「アップルレート」どうなるのかにも注目したいですね。

まぁ、ここまで書いておいて私の主張が間違っている可能性もあるわけで、その時のために予め謝っておきますね。ごめんなさい(・ω<)テヘッ

アップル価格データ(有料)

Apple価格ファイル(xlsx)の共有リンクは有料となります。

この記事が気に入ったらサポートをしてみませんか?