FPの入っている医療保険と医療保険給付金請求年代別傷病トップ20(保険Lv.49)

この記事を書いているのはGW中です。

大型連休、皆様いかがお過ごしだったでしょうか。(遅っ!)

実は私は病院のベッドの上でした_(꒪ཀ꒪」∠)_シヌクルシミ49

救急車搬送、理由は…

夜中に下腹部に軽い痛みを感じてトイレに向かうも、一向に出るものが出ず痛みだけがヘソよりやや右下の辺りに残り続け、何度もトイレに行くも何も出ず。

時計を見ると1時半…

横になるものの痛みは増してきて、これは寝ていても、放っておいてもダメだと同居の母の部屋のドアを叩き救急車を呼んでもらいました。

部屋の前で、床に頭をつけてうずくまり身動きの取れない私は「痛い、痛い…」としか言えない状況。

救急車を呼ぶかと聞かれて迷わず、頷く私。

母「救急車って携帯電話からかけた事ないんだけど何番?」

私「同じだよ…」

母「何番だっけ?」

私「119…」

痛みを堪えて律儀に答える私。

通話中に「あんた今何歳だっけ?」

痛いしか言えない悶え苦しむ息子に年齢を答えさせる母…家族の年齢って普段から覚えていないものなんですね。(私は覚えているが)

痛みにのたうち回った私の所に、救急隊の方がやってきてこれで助かると思っていると簡単には搬送されず、新型コロナワクチン接種の有無や打っていない理由を問われ、痛みに耐えながら「嫌だから?」とすごく個人的な意見を述べ、血圧や体温などを測定し、自力でストレッチャーまで歩くことを促されます。

私は過去にも二度、救急車で運ばれた事があるので理由は違えど慣れたものです。

救急車が到着する前にポーチにスマホ、財布(保険証)、モバイルバッテリー、ワイヤレスイヤホン、充電ケーブル、読みかけの文庫本を苦痛に耐えながら準備済みでした。

しかし過去の救急搬送と症状が異なり、救急車が揺れるたびに痛みが走ります。

救急搬送された病院に到着し、当直の先生に診てもらうも血圧、体温測定に採血、PCR検査、更には起き上がることも激痛の中で採尿を求められ、出ないものをなんとか搾り出し、診察室のベッドに戻りもがき苦しんでいると次は車椅子でレントゲンを撮りに移動…また診察室のベッドに戻りのたうち回っているとCTを撮るとまた車椅子に乗って移動…

医師「虫垂炎かなぁ…虫垂炎っぽいなぁ」

医師の独り言に私の脳内「家庭の医学」も経験したことはないが恐らくそうだろうと声なき声で頷きます。

(先生、そんなことより…早く…早く痛み止めを…)

医師「入院が必要かもしれませんね、個室と大部屋どっちにします?」

(こんな状態の患者に聞く!?何日になるかも分からない段階から個室なぞ答えて医療費控除にもならない差額ベッド代を取られてたまるか…)

私「大部屋で…」

苦しさと相まってマスクをずらしていた私に医師は言いました。

医師「あ、こういうご時世だからマスクはしててくださいね。」

(嘘…こんな息も絶え絶えの中でもマスクしてなきゃダメなの?あ、やっぱ個室…いや大部屋でいいわ!)←意地

朦朧とした意識の中で、医師・看護師の眼を盗みながらマスクをずらし酸素を得、どれくらいの時間が経ったかを想像します。

最後に時計を見た時に2時半…救急車が家を出発した時間。

病院まで15分くらいとか話していたのを便りに、あれこれ検査をして今は3時半くらい?

ここまで痛み止めなし…

(どんな病気かわからない段階で安易に薬を使うことを避けたい気持ちはわかるが)

この腹痛は痛いのが断続的に続き、これまでの怪我による搬送(1回目)、ギックリ腰による搬送(2回目)のような動くと痛い類のものと違いずっと痛いのが続いているのです。

痛みってこれを乗り越えたら楽になれるって希望があるから頑張れると思うのです。

よく出産は鼻からスイカを出す激痛とか言いますが、出産は痛みを乗り越えた先に我が子と会えるという希望があります。

結石はただ痛いだけですから、何の希望もありません。

終わりがないただ痛いだけの苦しみ…

はっきり言って、これは生き地獄です。

これが続くと人間、精神が崩壊します。

まさに「くっ、いっそのことコ□してくれ」(通称くっころ)…そう思わずにはいられません。

一通りの検査の後でやっと、ようやく痛み止めの点滴が投与され、少し痛みが和らいだ頃に医師の見立て(虫垂炎)を聞き、手術するまでではないので、日中に外科の先生が再診をして抗生剤で様子を見ましょうとの事。

(俗に言う薬で散らす)

取り敢えず入院とのことで、付き添いの母に同意書を書いてもらい車椅子で廊下に出ると担ぎ込まれた救急搬送口の外は朝になっていました。

新型コロナ禍で家族が見舞いなどに立ち寄ることもできないとのことで、持ってきてほしいものを後でLINEすると伝えて別れ、大部屋の病室を案内され、同じ病室の他の患者が寝静まっている中でベッドに腰を下ろしました。

鞄からスマホを取り出して観ると5時半…痛み止めが効いて夜間に耐えた痛みから解放されてまどろみを感じていると朝6時で病室の電気が付いて寝させてくれません。

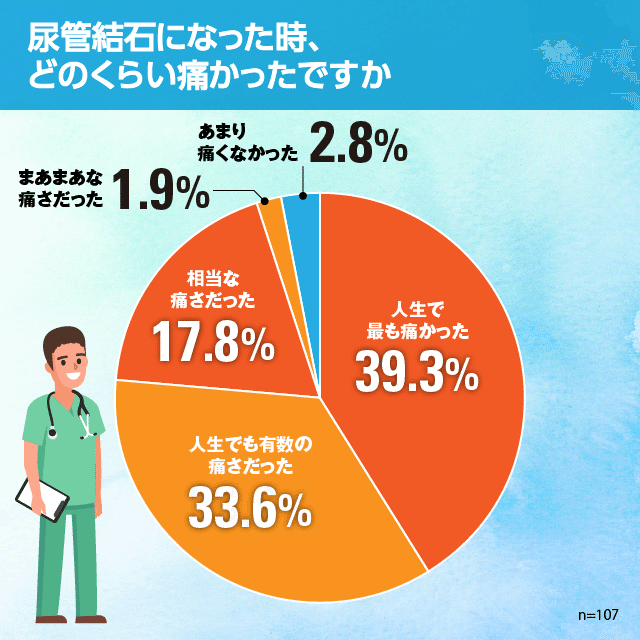

朝9時半、外科の先生がレントゲン検査の結果をレントゲン技師の見立てと合わせて調べたところどうやら虫垂炎ではなく「尿管結石」であると告げ、手術ではなく数日入院して石を出すことが大型連休中の私の目標になりました。

「尿路結石」…心筋梗塞、群発頭痛と並ぶ三大疼痛の一つとされるのにも納得です。

搬送された日から静脈点滴を経由で水分をひたすら取りまくります。

そして痛み止めが1日2回(6時間くらい)までと回数制限があるようで、その回数を使い切ってしまったようですが、またジクジクとした痛みがまた起き上がってきます。

看護師に「もうあの痛みは嫌だ、痛み止めを…」と相談すると持ってきたのはコレ。

看護師は座薬を指すことを私に提案してきました。

私「…マジっすか?」

看護師「マジっす」

看護師に手伝ってもらうという選択肢も、もしかしたらないわけではないのかもしれませんが、羞恥心と痛さの恐怖心から自分でやることを自ら選択した私。

点滴台をトイレの個室まで引きずり、意を決してケースから取り出し細い蝋燭のような硬質感…

(;一_一)ナムサン…

不思議なものでの*の入口というのは見えなくてもわかるもので、根本まで挿れるとすっと吸い込むように入っていきました。

(これ、本当に入っている?緩めたら戻ってくるのでは…)

(え?もしかして自然に戻って泉に落ちたりしてないよな?)

ドキドキしながらパンツを履いて病室に戻りました。

入院一日目の夜は再びジクジクとした痛みがやって来て、痛み止めの点滴と座薬で凌ぎ、二日目は終日点滴と食事・トイレ以外は寝ているだけの生活。

厄介なもので日中はそれほど痛みを感じないのです。

医師からは症状がなくなれば退院をしても良いと言われましたが、痛みがまた昨晩のように出たらどうにもならないともう一晩は様子を見ることに。

母にLINEで頼んだiPadなどがナースステーション経由で届いていたので動画などを観て横になりながら過ごし、夜は痛み止めを打つ必要もないほど穏やかで翌日の昼食を食べたら退院をしてきました。

(一週間後に外来で検査)

痛みのない生活への帰宅…もうその日はぐったり。

とりあえず大型連休が明けるまでに回復を目指し、水を大量に飲んで安静に過ごすことに。

座っていても腰の辺りにクッションでも挟んでいる感じの圧迫感が残り、連休明け仕事に行くも全快とは言えない状態でした。

そして6日目の夕方、怪しい兆候はやって来ます。

あの初日の痛みを感じ始めた時のような不穏な違和感を腹部に感じ始めたのです。

救急車を呼んだ時、運ばれている時の痛みがMAX10だとするなら、それはまだ1か2程度。

しかしそれは徐々に3〜4程度になって、私はトイレで処方された座薬を打ちました。

その日の夜、22時頃…座薬の効果も薄れるまでにペットボトルの水をがぶ飲みして、母には怪しい兆候があることを告げ、0時過ぎいよいよ痛み止めが切れました。

座薬も一日2回まで、6~8時間は間隔をあけるように言われていたのでまだ2本目は使えません。

いわばこの座薬は生き残りをかけた弾丸なのです。

イツモ(;゚Д゚)ナニトタタカッテイルノ?(´艸`*)ヨノナカノフジョウリトダヨ

ベッドで横になりながら水を飲み、横になり、寝返りを打ちながらトイレ、水、トイレ、水の繰り返し…

痛みはいよいよ7まで来ていました。時計を観ると2時半、2㍑のミネラルウォーターが入ったペットボトルが2/3ほど減った段階でした。

苦しみは一体いつまで続くのだろうと思っていると3時過ぎに突如として痛みが消えたのです。

(あ、やっと寝れる…どうかこのままぶり返さないで欲しい。)

翌日、身体は何事もなかったように痛みは消えていました。

(ある点を除いては。)

そうまるで腰にクッションでも挟まっているような感覚がこれまでの右ではなく左にも感じるのです。

(まさか…反対側も?)

そう、まるでこれは経験した人でなければわからない独特な感覚…いえ兆候でしょうか。

近日、再検査で病院に行った際に調べてもらう予定です。

痛みはある時期に感じやすいらしい(私調べ)

痛みに耐えながらなんとか楽になりたいと調べたところ、尿管結石で痛みを感じるのは大きく3回あるようです。(医学的なエビデンスではありません)

腎臓で出来た結石が尿管に入ろうとする際、まず最初の激痛が伴います。恐らく私が救急車で運ばれた時はこの時だったと思われます。(尿管結石)

腎臓と膀胱の間にある尿管は長さ約25cm、尿管の内径は3~4mmで今回の私の結石は3×5mm…超音波で砕く治療方法を使うには微妙なサイズと訊いています。

物差しで観てほしいのですが、こんなのが身体の中を抜けてくるって痛みが出ないハズがありません。

2度目の激痛を伴うのがこの尿管の細くなっている部分を通過する時に感じるようです。結石は尿管の蠕動運動でゆっくり進むため痛みは数時間にわたって続くようです。

これを乗り越えると3度目の痛みは尿管から膀胱へ排出される際に現れます。膀胱は尿管と比べて広いのですが、稀に結石が尿道へ出ていかず痛みを伴ったりすることもあるようです。(膀胱結石)

その後、結石の大きさによっては尿道で痛みを伴ったり周囲を傷つけて血尿になったりすることもあります。(尿道結石)

再発が多く5年間で30〜40%、期間を限定しなければ60~80%再発する

もはや恐怖しかありません。

死神を目撃する、もしくは死の宣告を受ける気分とはこういう感じなのでしょうか。

尿管結石など腹部の激痛を疝痛と呼ぶそうで、通常の痛みと呼び方を分けていることからも痛みのレベルが違うようです。

食事や運動を始めとした生活習慣、あと水分摂取量の問題もあります。

コロナ禍で運動も減り、ストレス過多で、食事はお弁当などの中食が増えました。

そして40代…私、後厄の年なんですよね(;・∀・)

数え年(0歳を1歳でカウント)で男性は25歳・42歳(大厄)・61歳、女性は19歳・33歳(大厄)・37歳・61歳が厄年です。

色々と身体にガタがくる時期、メンテナンスが必要な時期のようです。

1度目の搬送もそういえば…

そういえば家電量販店のカメラ売場の販売員に就職した25歳の時、毎月コツコツ貯めていた貯金で買った年末に発売の新製品のデジタル一眼レフ(約9万)と交換レンズ(約12万)が届いてウキウキで窓の外を観たら月が綺麗な夜でした。

私はサンダルで買ったばかりのカメラにレンズを装着して試し撮りをしたいと夜の近所に出かけました。

家の前は坂の上のような場所で、坂の途中でカメラを構えて、ファインダーをのぞき、構図を調整しようと一歩踏み出そうとしたとき、深夜の路面は首都圏では珍しく凍結していて私は足を滑らせてそのまま坂で後頭部を強打。

痛みに悶え、アスファルトに落ちたカメラを広いあげ、電源を入れるもうんともすんとも言わない状態…

(嘘だろ…)

頭の痛み、絶望とも呼べる目の前の真っ暗な状態、そんな時、頭からポタポタと首筋に液体が滴り落ち、私はその滴る液体の生暖かさに震えながら自分のアパートに戻りました。

洗面所の照明をつけると血だらけの自分の顔面…まるでスプラッター映画でゾンビでも出てきた時のような恐怖に震えながら救急車を呼び、バスタオルで頭を押さえ、救急隊員の到着を涙目になりながら待ちました。

私の人生はチョロQみたいなあっちこちぶつかりながら、失敗を繰り返しながら少しずつ色々なことを乗り越えてきた人生ですから、何も驚くべきことではないのですが。

厄年なんて、こんなの当たらないって思っている人もいるかもしれませんが、色々と身体にガタが来る節目、健康に気を付けるようにしていきたいと思います。

皆様もどうかご自愛ください。

かかった医療費

(未明の緊急搬送だから)2泊3日でかかった医療費がこちら。

入院時に5万円の保証金を預けていたので、差額を支払って退院しました。

DPC包括というのが14,420点(1点=10円)と最も医療点数がかかっていますが、これが実質的な治療費ということになります。

これは2003年度に特定機能病院を中心に始まった包括支払制度で、入院時の所定の疾病*でかかった場合にのみ適用されます。

*Diagnosis(診断)と Procedure(治療・ 処置)の Combination(組み合わせ)の略称になります。

疾患を手術・処置・副傷病名の有無で4,557種類に分類。

分類ごとに入院期間が何段階かで区分されています。

厳密には現在はDPC/PDPS*の併用

「1日当たり(Per-Diem)の定額(包括)方式」*Per-Diem Payment System

DPCは元々、アメリカのように医療費が病院ごとに異なり、治療費も病院ごとに格差があることを是正しようとして導入がされた制度ですから健康保険制度が充実していて全国で均てん化されている日本において馴染むかどうかは意見の分かれるところ。

同じ病気でも人によって短い入院期間の場合もあれば、長引く場合もあります。

DPCは長引く入院の人にとっては定額なので一日当たりの負担は少なく、短く入院をする人にとっては一日あたりの負担は多くなりやすい料金体系です。

診療明細書を観ると分かるのはDPCも入院期間1と入院期間2と書かれています。

国の財政もかつてのように潤沢ではなく、長く入院をさせなくなったという話はあちこちで聞かれます。

たとえばかつて胃がんで手術となれば開腹手術となり、身体へのダメージもそれなりにある上に日本の一般家庭における生活環境における衛生面での懸念もあったため傷がふさがるまで入院が珍しくありませんでした。

そうなると20日以上の入院、1か月以上の入院ということもざらでした。

このためこの時代の民間の医療保険などは20日以上入院しないと入院給付金が支払われないものが主流でした。

これが徐々に診療点数の見直しによって平均入院日数は短縮化されていき、それに合わせて腹腔鏡手術や内視鏡手術などの身体へのダメージの少ない低侵襲治療も広まっていきました。

DPCもその一環で短期入院の方が診療点数を高くするように設定して、早期退院を促すインセンティブを設けるというアイディアで成り立っています。

病床数では503,035床で一般病床数の56.7%と半数を超えた

民間の医療保険とその考え方

さてこうした医療事情の変化によって、加入した時期の民間医療保険によっても入院給付金の差が生まれるようになってきました。

たとえば今から6年前に私が加入した①医療保険(65歳払/終身/P免付/月払2,822円)は入院日額5千円などのオーソドックスなタイプでした。

現在も引き続き加入をしていますが、今回は手術もなかったために2泊3日でしたので…

日額5千円×2泊3日=1.5万円

これだけだとやや持ち出しということになってしまいますね。

しかし医療の事情の変化を相談者や顧客に伝える仕事でもあるFPですから、それでは足りないことは理解していました。

という訳で、私が5年ほど前に追加加入したのが"日帰り手術でも前後の通院保障"が得られるという②医療保険(終身払/終身/P免なし/月払2,708円)でした。

同じく日額5千円のプランですが、給付金は…

入院一時金(日額×2倍) 1万円

入院給付金 日額5千円×3日=1万5千円

通院給付金 5千円

合計=3万円

何故、二つの医療保険を両方とも継続しているのかと言えばFPという仕事が自営業で会社員のように仕事を休んだとしても有給や傷病手当金を当てにすることが実質的にできないためです。

今回はたまたま大型連休ということで私も仕事を抑えている時期だったので兎も角として、病気で入院して契約をお客様から預けれないと給与が減ります。でも治療費はかかります。

収入↓ 支出↑ =減収分+治療費の経済的ダメージ

これはFP(自営業)的には結構、困った状態(ダブルパンチ)です。

今回はたまたま短い入院で済みましたが、特に大きな病気などの場合には、長期療養が必要となることもあります。

仮に3日、仕事を休んだとして3日分の給与(有給相当分)を補うのは先に加入した入院日額で支払われる給付金ということになります。

また自営業に傷病手当(休業前2/3の補填)はありません。

ということで医療保険には3本、加入をしています。

(商品改訂によって現在は販売終了)

③入院一時金10万円のみ(日帰り入院の場合は5万円) (終身払/終身/P免あり/3,667円*健康祝金付)

給付金①+②+③=14.5万円

今回は2泊3日という比較的短い入院だったので、ややもらいすぎる結果になりましたが、これが本当の長引く病気などの場合には①②の日額が差額ベッド代や減収補填としても十分に機能したと考えられます。

今回のは予行練習みたいなものです。

いやいや、毎月支払っている総額(9,197円)を考慮したら年11万、5年で55万円じゃん!その分貯金をした方がマシとか多くの人は考えるかもしれませんが、そうではないのです。

医療保険などの保険料は月々の支出としてフロー収入(FLOW)から出しています。

その入院や手術をした月の働けなくなったりした治療費や減収を当月に補填すると考えるとバランスしていると考えるのです。

つまり小さな支出(保険料)を月々ちょっとずつすることで、スポットでの支出を避けている状態なのです。

この違いは重要です。

節約系FPやYouTuberやブロガーなどは「累計で考えろ」と言います。累計で考えることが一見すると合理的な判断をしているように感じるかもしれませんが、それは保険の役割・効果に対する無理解から来る誤解です。

極論やわかりやすさを振りかざして注目を集めるというメディアがよくやる手法と同じです。

累計で考えれば毎月のように、高頻度で病気で入院や手術する人の方が少ないのは当然です。

そうした比較はどちらかにとって不利な条件で、どちらかにとっては有利な条件での比較ということになります。

保険は保険として効果的に機能する使いどきがあります。ここと比較しなければ意味がありません。

いえ、結果論でしか語れないものにそもそも比較など大した意味はないのです。

また保険商品同士の強みを比べる場合にはややマニアックな比較の仕方になりますが、医療保険の場合にはこういう考え方もできます。

<35-64歳で日額5千円の場合>

仮に9日間(≒心疾患での平均入院)入院したとすれば4.5万円、

13日間(≒胃がんの平均日数)入院をしたとすると日額5千円×14日=6.5万円、

24日(≒肺炎の平均入院日数)入院したとすると21日=12万円、

45日(≒脳血管疾患)入院したとすると日額5千円×45日=22.5万円

保険は30日型や60日型、120日型など1回の入院の上限を契約時に定めているます。

つまり最大でかかった場合の給付金として計算したものと比較するのが妥当です。

そうでなければ保険料から最大でかかった場合のリスクに割り振られているコストを無視した計算ということで、不利な比較になってしまいます。

近年は確かに入院の短縮化が進んでいますので、ここでは仮に上限を30日(1か月)としても日額5千円×30日=15万円がこの保険の最大のパフォーマンス(効果)ということになります。

これを月払保険料と比較します。

①なら15万円÷2,822円=53.15倍

②なら16万円÷2,708円=59.08倍

③なら10万円÷3,667円=27.27倍

30日入院の場合には②が保険料と給付金の最もレバレッジが効いたプランとなります。

現状は30日超の入院は稀なので60日型でも30日までで計算するのが妥当

また短期入院だった場合も同様に比較します。

今回のような2泊3日(+通院1日)の場合、

①なら1.5万円÷2,822円=5.31倍

②なら3万円÷2,708円=11.07倍

③なら10万円÷3,667円=27.27倍

短期入院ほど入院一時金が効果を発揮しますね。

日額タイプは短期入院にあまり強いタイプとは言えません。

逆に既に観たとおり長期入院の場合は入院一時金よりも日額タイプの方が効果的です。

どちらを前提するかによって保険商品間の比較だけでも備え方も受けられる保障内容も変わって来ることが分かるでしょう。

また長期入院をすると言うのはそれだけ重度な病気である可能性があり、手術も伴うケースも考えられるからです。

また通院保障をどう考えるかは入院短期化と合わせて顕在化しつつある課題ですので、あまり重視されて提案されているとは言えませんが大切なポイントだと思います。

(殆どの通院保障は退院後の通院が起点、②は日帰り手術の前後通院が対象というのは実はとても画期的だが保険料が高くて私自身が①の見直しで②を短期払での加入をためらった一面もある)

繰り返しますが保障性の保険は保険金・給付金で儲けるために加入をするのではなく、損失をその当月に集中しないように毎月の支出に分散する効果(支出の先払い)に期待して加入をしているのです。

また保険は仕組み上、自分が元気な時には困っている見ず知らずの加入者を助け、自分が困っている時には見ず知らずの加入者に支えられるのです。

貯金は確かに別にある程度していますが、私は基本的に日本円日本という国を信用していないので当月の支出に必要だろう金額しか円で持っていません。(円安万歳!)

(;・∀・)アオルナヨ ლ(╹◡╹ლ)ススメエンヤス!

またいつ起こるか分からない時のために、利息の付かない貯金にお金をプールしておくことを私はロス(損失)だと考えています。

保険に加入せず貯金をした方が良い、そのお金を投資に回せば良いという発想は浅はかだと思います。

何故ならその保険に回さなかったお金というのは、一見すると自由な使途であるように思えますが実際はそうではないのです。

ここで比較するべきはいつかかるかもしれない、いつまでかかるかも知れない支出のために日頃から積み立てて、最低でも"一定額以上"を常にいつでも引き出し可能な預貯金においておく必要があるのです。

これを死に金と呼ばず、何と呼ぶのでしょうか?

一定額とは給与所得者であればおよそ家計における生活支出の6~8か月分です。

自営業者であればおよそ2~3年分の年収(経費控除前)ということになります。

一定額以上なので、その金額相当額よりも多く積立をしておくことが望まれます。

貯金において置くことの汎用性の高さとばかばかしさは改めて言うに及ばず。預貯金を保険と同じ様に使うためには、保険に加入しないとしたらそれは手元で死に金としていつでも引き出せるように置いておく状態で初めて比較が可能な状態になります。

そして当然ながら、いざ引き出そうと思ったら株価や為替等で変動している外貨や株式などの資産性の金融商品にお金を入れていて使いづらい事を私は20代の頃に経験して痛い目を見たことを忘れてはいません。

(投資判断を傷病中にすることが平時以上のとてつもないストレスと不安であること、まともな判断など多くの場合にできないことを経験した人でないと分からないでしょう)

「保険はいざという時の支出の先払い」と割り切って保障性の保険で月々支払っておくことで、死に金となる預貯金を余分に持たず、価格変動などのリスクのある金融商品(流動性の低い対象)にも思い切った投資ができるというのが私の考えです。

繰り返しますが医療保険などは基本的に儲かるために加入するのではありません。月々の収入と支出のバランスが取れれば良いと考えています。

またそれが大きな病気をした場合、長引く治療が必要となった場合に治療費の補填として何度も助かると同時に、所定の病気に該当すれば以後の保険料の支払いが免除(P免)になるというのは預貯金との大きな違いでもあります。

(これは私が共済を選ばない理由の一つでもある。共済にP免は仕組み上、存在しえない。またダイレクト型・通販型でも原則としてP免は付加できない。)

またよくされる誤解の一つとして挙げられますが、別に"軽度の治療だけ"を前提に医療保険に加入をしているわけではないはずです。

重度の病気等で療養が必要となった時が保険の最も効果を発揮する時です。もし累計(総額)で比較するなら、このような大きな病気の場合(ガンなどの三大疾病等での入院・手術時)と比較しなければ、預貯金との比較は本当にフェアな比較とは言えないでしょう。

本来は消費者(契約者)が考えるべき視点ですが、普段の買い物ではまずしない視点の多面的移動が検討にあたっては求められるのですから、多くのこうしたことに慣れていない消費者は考え方に戸惑いや違和感を感じ、考えるのを放棄したり、分かりやすさに傾倒したりするのです。

そしてそうした当たり前の違いにさえ多くの加入者が気づいて、理解の上で検討をしなければ本当に自分に必要な保険を考えること大変困難とも言えます。

だからそれが預貯金の方が合理的だと思う人もいれば、保険の方が合理的だと考える人もいるのは当たり前ではないでしょうか。

保険を動画や音楽などのサブスクリプション配信だと置き換えて考えてみてはどうでしょうか?

そんなに動画も音楽も聴かないという前提の人にとっては月額980円でも、月額500円でも無駄だと感じるでしょう。

しかしある人にとっては沢山のCDやDVD/BDをコレクションしなくても、月々定額で見放題・聞き放題というのはとても魅力的なサービスに感じるでしょう。

(携帯性、また保管場所や状態維持のための掃除や日光・湿度・温度管理などは意外と手間である)

料理のレシピサイトや家計簿アプリの有料会員になるほど使う人もいれば、課金するほどでないと感じる人もいるでしょう。

加入しているといざという時は助かる仕組みですが、社会保障のように受け身では助けてもらえない仕組みでもあります。

保険は保険料を支払うことを代償に、自分の人生をより良くしたいと自助努力できる人のための金融商品なのです。

お金の問題はお金で解決するのが合理的なのです。

人によっては入院給付金または手術給付金(非課税)で補填ができるとすれば、医療費控除にもならない差額ベッド代がかかっても個室に入ってゆっくり療養をするというのも選択肢に入ってくるかもしれません。

何を前提にするのかで、比較するべき点は全く変わってきます。

そしてそもそも論ですが保険は「何も起こらない前提」で加入するものでしょうか?

地震などの災害を例に避難用の持ち出し品や備蓄を考える時に災害が起こらない前提の人は備えようという気持ちに「そんなことは起こらない」と備蓄や防災用品への出費を無駄だと言うでしょう。

起きた時に気休めでいいという人は、3日分の水などだけの気休めの備えをするでしょう。

それがいざ本当に起こってしまったという前提で考えなければ、本当に必要な備えとして機能するはずの保険もきちんと機能しないのではないでしょうか。

主張する意見にとって都合が良い前提ばかりで比べて保険不要派も保険必要派もどちらも論じているのですから、消費者リテラシーの欠落した人を煽るだけの無駄な議論はありません。

こうしたモヤモヤ論は住宅における「賃貸vs購入」などにも表れていますね。

一方で完璧に備えていると自画自賛していた私も失敗をした(惜しかった)と思っていることがあります。

それは3つ目の保険、入院一時金10万円のプランに健康祝金を付けてしまったことです。

この健康祝金は5年毎に入院給付金1回分と同額がもらえるのですが、他社によくあるものと違って1日でも入院をすると祝金は受け取れません。

(つまり無事故祝金という保障。通常は10日以内の入院までは健康祝金が受け取れるなどもう少し要件が緩い)

1度でも入院をすれば健康祝金の分だけ毎月高く支払っている保険料が無駄になってしまうのです。

しかも加入から5年…実は今月が祝金の最終月だったのです(苦笑)

既に先月には健康祝金の案内も届き、振込指定を済ませたところでした。

せめて入院があと一か月ズレていれば…とか思いますが、こればかりはどうすることもできません。

今回は連休中で休業補償(減収補てん)として使う必要がないため、入院給付金を請求せずに黙って祝金で受け取ろうと思います。

保険会社の策略に見事にはまっているわけだが…心疾患・脳血管疾患までという当時としては広めのP免(保険料払込免除)を重視するあまり、同時期に比較していたメットライフ生命*の健康祝金と錯誤したと思われる。

*AIG富士生命とメットライフ生命の全身アリコジャパンは当時米損保大手AIGグループでAIGグループだった富士火災(生保部門がAIG富士生命)と母体が当時は同じだったので商品コンセプトも似ていた部分がある。

(この入院一時金は上限50回、健康祝金は別カウント。既に販売停止商品。健康祝金は特則で途中では外せないはず…まぁ50回も使うことは流石にないと思いたいが)

また発売された当初は加入を真剣に迷ってウォッチリストにまで入れた8疾病(腎疾患)で日帰りでも入院すれば一発ドーンと出る入院一時金プラン…

これ入っておけば今頃というちょっと欲めいたことを全く思わなかったわけでもありません。

(;・∀・)モラルドコイッタ… (´艸`*)オモッタダケダヨ

現役時代だけの保障で割り切りなら全然ありだったなぁと今になって思います。(今回の入院で私は今後は見直しが難しいだろうが)

便利な付帯サービスと見直しをするとしたら…

また民間保険に加入をしていると中にはこんな付帯サービスが利用出来たりもします。

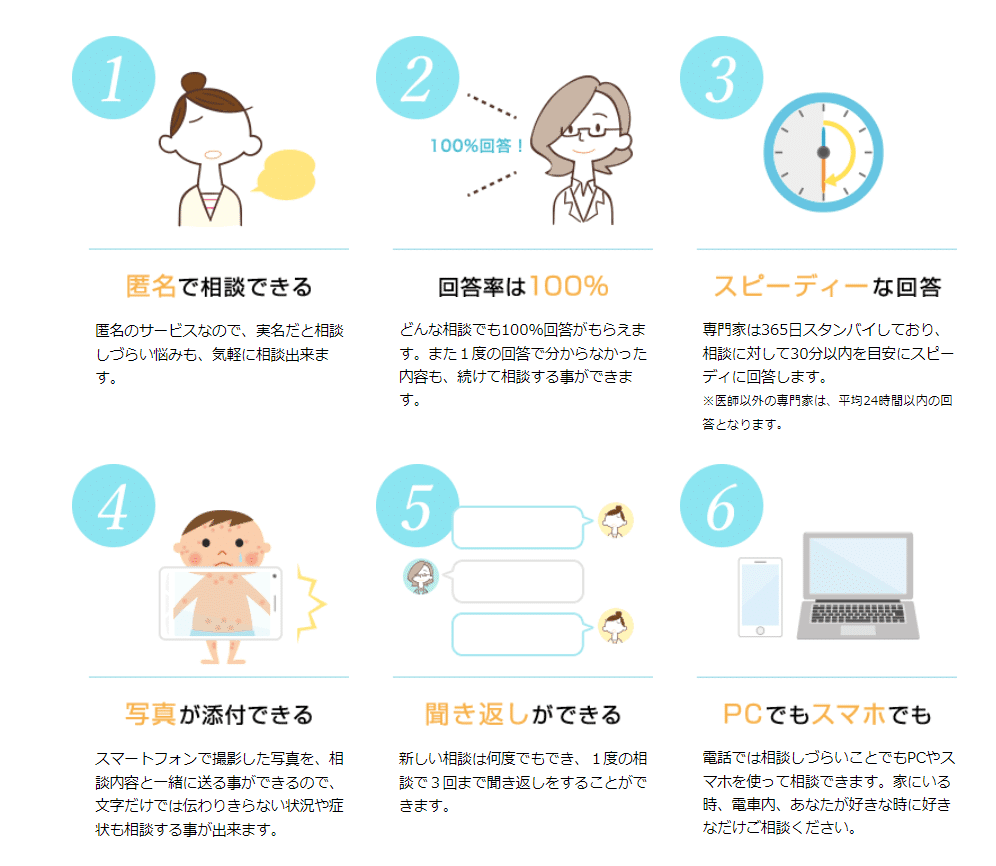

24時間電話相談窓口やガン治療についてのセカンドオピニオンサービスなどだけでなく、保険会社によっては医師、看護師、薬剤師などに匿名でWebフォームから問合せができる相談サービスです。

今回、私が利用したのは「Doctors Me」というサービスですが、特に病気になっていなくても過去何度も利用しています。

お薬の説明書きには書かれていない、面と向かって確認するのは抵抗がある質問などもこのように答えてもらえ大変便利です。

特に小さいお子さんがいらっしゃるご家庭などで利用される方も多いようですね。(同居の家族まで対象の場合)

まぁ、多くの保険契約者は保険料の安さを最重要視するでしょうけれど私たちは実質的な自営業なので全く別な保険選びをします。

FP(自営業)と同じ保障内容で備えることは必ずしも世の中の大部分を占める給与所得者の参考にはならないと思いますが、長期で入院などをした場合でも自分の生活水準を維持できる合理的な選び方はしていると思います。

また②、③の保険を終身払にしているのにも大きな理由があります。

短期払は払込満了後の保険料を先払いしますので割高感があること、そして医療の進歩に伴って民間保険の保障もどんどん変化するため、実情に合わせて適時見直しをすることを前提にしているためです。

(健康であればという前提が付きますが…)

①の医療保険は今となってはやや保障内容が実情と合わない部分もあるのですが65歳以降に保険料を支払わなくて良いという点では割安です。

そして老後に入院・手術をした場合の備えという位置づけです。

基本は入院をするくらいなら手術をすると思うのですが、どうやら最近はそうでもないようです。(これは学んだことの一つ)

場合によっては②の保険を継続することで老後は減収補てんをしなくて良いのですから月々の負担を抑えてということもできますし、2つの保険の入院日額を個室代として使うこともできますね。

短い入院を前提とするなら私は預貯金でも場合によっては良いと思いますし、備えるなら③のような備え方も生命保険料控除(介護医療)を使いながら

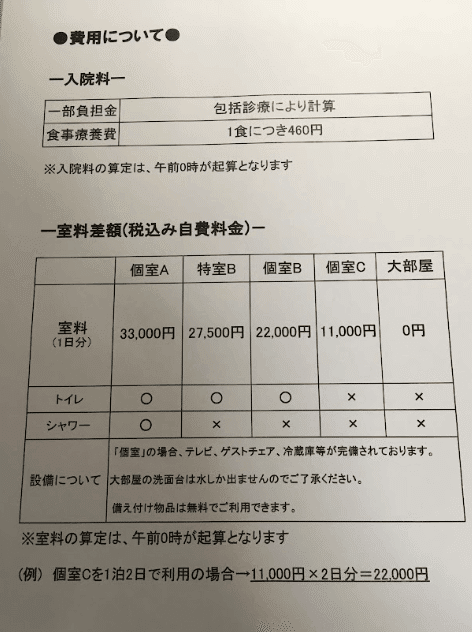

正直、都内など都市部は少なくともビジネスホテルくらいの1泊料金を個室は覚悟する必要があります。

症状によってトイレ付・シャワー付はありがたいがホテル並みの料金

尚、病院によっては大部屋でも窓側は高いとかあるらしい。

2014年とやや古い調査ですが、都内の病院の差額ベッド代を調査した記事がありましたので参考にしていただければと思います。

さて、ここからは某生命保険会社が代理店向けに開示している医療保険の入院・手術給付金の請求件数を性別・年代別にしたかかりやすい傷病トップ20をご紹介していきたいと思います。

生命保険文化センターが公開しているデータもありますが、こちらは入院日数などを中心としているため件数(%)で比べるのにはこうしたデータの方が参考になります。

20-30代、40-50代、60-70代という3つの年代で区切られています。

この表を比べる際に気を付けるべきはその年代だけ気を付けるという話ではなく、医療保険は長い生涯の保障ですので加齢と共にどういう病気になりやすいかも考えることが重要です。

ご参考にしていただければと思います。

20-30代 医療保険給付金請求 傷病トップ20

つまりこの2倍ほど病気・ケガになって入院や手術をしたということ。

ICD-10というのは国際疾病分類のことです。日本では第10版(2013年版)を2022年5月現在用いています。

たとえば女性の方のICD-10のO分類を観ると帝王切開・切迫早産・稽留流産・流産・異常分娩・既往帝王切開後妊娠・胎児機能不全・悪阻・切迫流産・骨盤位・破水と妊娠・分娩に関する傷病名であることが分かります。

今回、私がなったのは「尿管結石(N20.1)」ということで20-30代のトップ20の中にも14位129件(この年代・性別の給付金請求全体の1.41%)に入っています。若くてもなる人はなるって感じですね…。

このデータは2020年度のものなので新型コロナウィルス感染症の最初の年ということになります。若い人ほどこれが上位に来ます。

特徴的なのはこの年代の女性は出産に関する請求が目立つこと。

その他の請求では男女共にポリープ(大腸・子宮内膜)が上位に来ること、男女ともに埋伏歯*(親知らず)や痔核など重症ではないまでも給付金の請求が身近なところで始まっているというところでしょうか。

*埋伏歯は加入する保険商品によって対象となる場合、ならない場合がありますので注意が必要です。対象外にする保険会社が増えていると聞いています。

40-50代 医療保険給付金請求 傷病トップ20

40-50代、ここはまさに私が属する年代ですが…尿管結石は5位619件(2.00%)

全体の比率からすれば20-30代と比べてたった0.6%しか上がっていないのに、件数は4.79倍!

順位は5位までジャンプアップしました。(怖っ…)

やはり生活習慣、食習慣や運動不足、ストレス…年齢を重ねると健康に表れるのだと改めて感じます。

身体によくないものほど美味しいのですよね…

私が言うのもなんですが中食・外食が多い方や栄養バランスが偏っている方、運動不足の方、20歳の頃より20kg以上体重が増えている方は食事や運動などに気を付けると共に将来への備えをそうでない人以上に考える必要があるのではないでしょうか。

<結石を作りやすい食べ物>

・ピーナッツ

・ほうれん草

・たけのこ

・さつまいも

・ブロッコリー

・レタス

・チョコレート

・炭酸飲料

・コーヒー(カフェイン)

・紅茶(カフェイン)

・緑茶(カフェイン)

・ココア

(;゚Д゚)ワタシノスキナモノバカリ… (´Д⊂ヽコーヒーハカラダニヨイノデハナカッタノ?

これに動物性脂肪、塩分、糖分、タンパク質が加わると結石になりやすいようです。

またアメリカなどでは全く異なる研究結果も出ているようです。

何でも取りすぎや不足は身体によくないのですね。

その他、この40-50代で取り上げる点があるとすれば男女ともに白内障や網膜剥離がランキングに登場し、癌・腫瘍やなどの病名も目立つようになってきている年代という事でしょうか。

また男性では急性心筋梗塞など時として命に関わることもある病気がランクインしています。

また20-30代と大きく変わったのは男女ともに件数の総数が約3倍に増えている点です。

年齢を重ねるほどに人は病気になりやすいというのを改めて感じる数字ではないでしょうか。(また社会経験などから流石に保険に加入する必要性があると感じるようになって加入する人の分母も年代が上がるごとに増えている)

60-70代 医療保険給付金請求 傷病トップ20

60-70代で上位20から新型コロナウィルス感染症が消えました。

そして上位にあるのは男女ともに若い頃からランクインしていた常連の大腸ポリープと白内障、そして癌になります。

女性では骨折も足の骨折(14位)、腰椎骨折(20位)も目立ちます。

男性のランキングでも20-30代に骨折がありましたが、恐らく想定されうるのはスポーツなどのアクティブな活動の結果でしょう。

しかし女性の60-70代でアクティブなスポーツをする方も中にはいるでしょうけれど、恐らくは加齢に伴う骨粗しょう症などの傾向が目立つという事ではないかと思います。

年齢を重ねると病気になりやすいという普遍的なこと、身体に気を付けていてもなる時はなってしまいます。

是非、日頃から食事・運動・睡眠・ストレスなどに十分気を付けて健康な体を維持していきたいですね。

そしてそのうえで、避けようもなく大きな病気や怪我などにあった時のための備えを長い人生の時間軸の中で考える、これが医療保障への備えではないでしょうか。

ここから先は

ほけんマガジン

「人間の叡智の結晶」と福沢諭吉に紹介されて明治時代に始まった日本の生命保険・損害保険の歩みと変遷。 多くの人が加入をしていて身近な存在のに…

ALL Collect

お金と投資、ライフプランに関する記事をまとめました。 動画コンテンツ・メンバーシップ限定・趣味(アニメネタ)を除くほぼ全ての記事が対象です…

この記事が気に入ったらサポートをしてみませんか?