NYSE規模を例とした日本企業のコーポレートガバナンスの有効利用ポイント

NYSE規模を例とした日本企業のコーポレートガバナンスの有効利用ポイントの1つとして「日本企業の取締役報酬の向上」が上げられる。

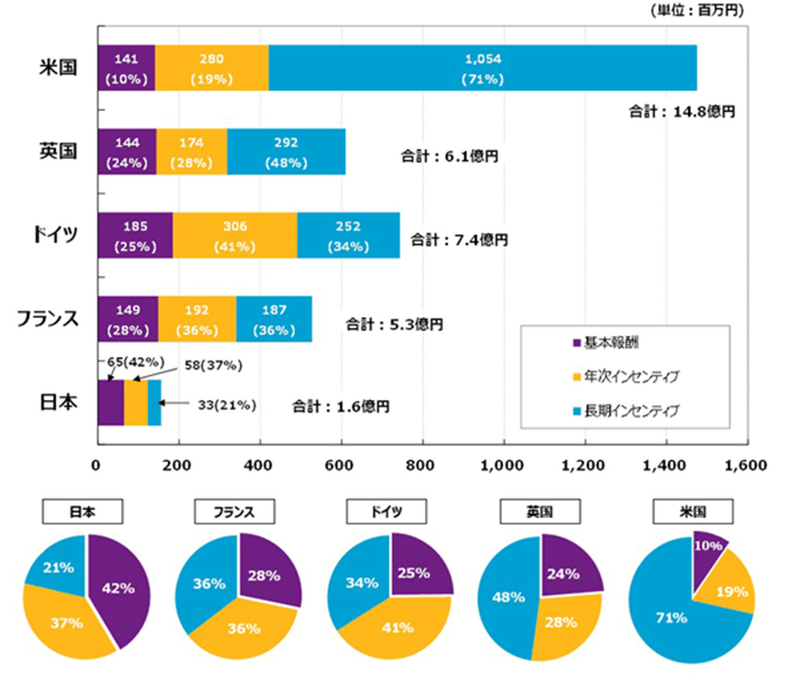

米国の企業拡大戦略において「一流の経営陣を雇う」という基盤が存在している。(日本ではそこまで浸透していない)

ただし(故に)米国でのCEO及び役員クラスの人材は流動性が高く、①固定給 ②短期的報酬(ボーナス)③長期的報酬(株式報酬)を組み合わせたPay For Performance(P4P)のバランスと有用性が優秀な経営者を雇う上で重要であるという認識が一般的。

上記3つの報酬形態を組み合わせたものを「報酬パッケージ」とする。

日本はCEOの報酬が圧倒的に少なく、米国の約10%程度である。

経営陣の報酬パッケージを制定する役割として報酬委員会が存在するが、

実態として本来的には非常に専門性が高く、米国では専門の制定サポート及びコンサル機関が存在するほど。(日本はまだそこまで追いついていない)

報酬パッケージの制定に執行役員及びCEOが関与することはガバナンスの観点からNGとされており、専門性を有した独立取締役から構成されるべきである。

報酬パッケージの優良性に執行役以上の経営陣のモチベーションが上がることはもちろんだが、逆にバランスの悪いインセンティブ制度を作ってしまうと、株価リスクにも影響を及ぼすこともあるため、報酬委員会の決定が経営の中核を担うと言っても過言ではない。

米国では取締役会の会長(チェアマン)に対する期待が向上傾向にあり、2TOPでの経営を推進している。

チェアマンはガバナンスを中心としたCEO以下の取締役を監督する義務を負うが、監督という役割以上の事はしないことが推奨され(口は出すが手は出さない)

反対にCEOには執行の義務が生じ、両輪での経営による業績向上が優良であり、チェアマンとCEOの固い信頼関係が必要とされる。

本来的に、執行役員陣が経営案を起案する役割を担い、検討をするのは取締役会であることが良いとされるが

執行役、取締役会会長、CEOの兼任が多い日本企業ではガバナンスや、経営馬力の観点からも世界的に遅れている状況。

しかしながら、上場したての企業や役員クラス人材基盤の薄い日本ではそうせざるを得ないので

理想とされる経営陣を組織するために優先するとしたら、「チェアマン」の存在がやはり重要になる。

上記の体制を一部確保した上で、再度P4P及び報酬パッケージのバランスを考える。

この理論では、業績連動型報酬にはリスクが伴うことを認めている。

会社の業績が期待に達しない場合、取締役の報酬は減少する可能性がある。

逆に、取締役が卓越した業績を上げれば、多額の報酬を得ることができる。このリスクと報酬のバランスは、会社の利益のために適切な決断を下し、計算されたリスクを取るよう、取締役のモチベーションを高めることを意図している。

①が多すぎても機能せず、②③が多すぎても過度なリスクテイキングのデメリット等が生じる為それぞれの報酬バランスと、リスクに備えた専門知識が必要になり、これがコーポレートガバナンスの有用性の一つでもある。

この記事が気に入ったらサポートをしてみませんか?