初心者必見!?IPOで見るべき5つの論点

今月、ウメキワークスでは、7本のIPO紹介記事を書きました。

読者の反応を見ると、IPO自体への関心は高いですが、読者によってリテラシーのばらつきがありそうだと感じました。

正直、私自身も、IPOの読み方を習ったことはありません。

なので、読み方や解釈を間違えてしまったことが、過去には多々あります。今現在も、抜け漏れなく、完璧に読めているとは、思っていません。

IPOの読み方教えてくれる人は、皆さんにとっても、ほとんどいないと思います。仮にVCであっても、丁寧に教えてくれる上司はあまりいないのではないでしょうか。自力でOJTで身に付けていくしかありません。

なので少しでも、読者の皆さんがIPOを理解しやすくなる手助けになれればと思い、この記事はウメキワークスマガジンに含みますが、無料記事としてお送りします。

対象者の整理)4種類のIPO記事の対象読者層

まず、とても基礎的な話ですがIPOって誰が関心を持つのでしょうか。4つのパターンがあると考えます。

1.経営者層(IPO予備軍)

2.個人投資家層(投資家予備軍)

3.機関投資家層(投資家予備軍)

4.ゴシップ層(最多層)

まず経営者層、中でもIPO予備軍にとって、同じネット業界の銘柄のIPOは気になると思います。

どういうロジックで、過去の資本政策の株価推移があり、公募価格設定をして、公募と売り出しの比率をしているのか。

自社のバリュエーション設計の参考になるはずです。視点としては、資本政策への関心が強いのではないでしょうか。

2と3の投資家に関しては、投資対象としてこの銘柄は公募で買うに値するのか。公募で買わなくても、セカンダリーで拾う価値があるのか。

IPOサイトと比べて、ウメキワークスの読者にIPO投資家は少ない気がしますが、IPO購入を検討する投資家にとって、IPO分析は参考になるはずです。

また、機関投資家にとっても、IPO銘柄のレポートは多くの場合出ていないので、参考になるはずです。

購読いただいているかは存じないのですが、ひふみ投信を運営するレオスの藤野さんから、IPO記事に「いいね!」いただくことがたまにあります。

IPOでの株主交代で、多くの発行体はできる限り機関投資家比率を上げたいと思っているはずです。機関は、個人と比べると、大口で安定的な株主になりやすい

機関投資家層に、もっと記事がリーチできるようになると、IPO分析が世(というか魅力ある発行体)の役に立ってる感が出る気がします。

最後はゴシップ層で、IPOの当事者ではない人たちです。自分がIPOするから参考にするわけでもなく、投資家としてその銘柄を買う検討をするわけでもない。

聞いたことある企業が上場するらしい!へー!どれどれ!的なノリです。

もちろん最初はそれでも良いですが、株は誰でも買えるわけですが、将来的にはIPO株を買ってみようかな。となるといいですよね。

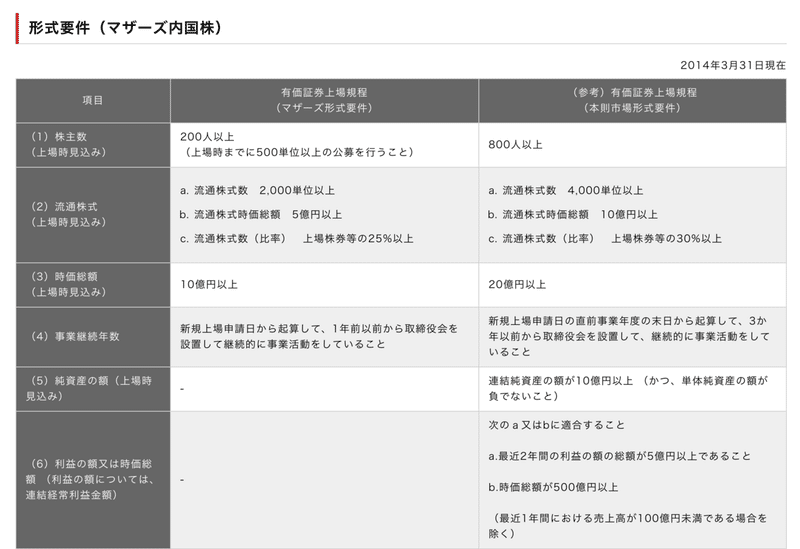

1.業績)マザーズの場合、赤字がダメというルールはない。売上成長率に注目

最初に、業績について。

よく素人は「赤字でIPO?許せん!」的なツッコミをしがちです。

しかし、少なくともマザーズの上場基準に「赤字はダメです」というルールはありません。

上記画像引用元:東証マザーズ上場審査基準

右の「本則市場」とは「東証一部・二部」のことです。

本則市場の場合、(6)にある通り、「直近2年の利益総額が5億円」か、「時価総額500億円以上」のいずれかを満たすことが条件です。

本則市場の場合、時価総額が小さければ、赤字上場はNGです。

マザーズの場合は、そのようなルールはありません。

なので「赤字上場=なんか微妙」という認識を持つ人は、その認識自体が、ルールを理解せずになんとなくの判断をしているだけで、超微妙な人です。

ちなみに、米国のネット企業は、特にSaaS系だとほとんどが上場時には赤字ですが、1兆円前後の時価総額が付くことも珍しくありません。

特にマザーズの場合、社歴が浅い企業が多いので、赤字か黒字かという話よりも、売上成長率が何%あるかという点を一番重要視した方が良い。というのが、私の見解です。社歴が浅い企業であれば、あるほど。

マザーズの場合、昨期→今期の売上成長率が30%以上というのが、一つの目安になりそうな気がします。

2019年12月IPO予定のネット銘柄7つの売上成長率を下記に並べてみます

☆2019年12月IPO予定のネット銘柄比較

銘柄名:売上成長率%、()内は今期適用PER、想定時価総額

メドレー:67%(赤字?)353億

freee:48%(赤字)839億

マクアケ:35%(119倍)169億

ランサーズ:29%(赤字)144億

スペースマーケット:27%(1,023倍)58億

バイセルテクノロジーズ:20%(16倍)118億

ALiNK:8%(12倍)31億

今期売上予想はあくまで梅木予想数字を適用

赤字企業が半分くらいなので、参考にしにくいですが、バイセルやALiNKのような売上成長率が低い場合は、利益が出ていてもPERベースでは低めの設定となります。スペースマーケットのような、今期ギリギリ黒字みたいな企業のPERは参考にしにくい。

売上成長率が高い方が、バリュエーションにプレミアムが付きやすいのですが、その成長率はいつか鈍化します。

どういうペースで売上成長率が鈍化するのか。

再加速する余地があるのか。

いつ黒字転換するのか。

黒字転換後、安定的な利益が見込める構造なのか。

こういう点を、事業モデルから見極める必要があります。

2.市場規模)少なくとも数千億円前半程度まで、市場を分解してみよう

その企業の未来、その中でも売上の伸びを予測する上で欠かせないのが、市場規模です。

市場規模予測は、ググると矢野総研とか、シードプランニングというサイトに行き着くことがありますが、法人向けで高額課金しないと、読めない!というコンテンツがかなり多いです。そして、そういった総研の予想が必ずしも当たるとも限りません。

市場規模に関しては、正直ウメキワークスのIPO分析記事の中では、短時間で速報を出した方が売れるという事情もあり、省略しがちな項目です。

ですが、その企業の将来の売上を予測する上では非常に重要な要素であり、VCが投資検討する際に、ほとんどの場合、時間をかけて調査するであろう項目です。

その市場は、顕在化された市場のシェアを奪うものなのか。例えば、デジタル化でアナログ市場のシェアを奪うのか。

それとも、新しい概念で、市場自体を築き上げていくものなのか。

まず市場を理解した上で、その企業が狙う市場の競合はどういうプレイヤーなのか。

比較可能な企業のことを略称的に「コンプス」と呼びますが、当該企業を分析する際に、コンプスできる企業があるかどうかで、分析のしやすさはだいぶ変わります。

ランサーズの場合、クラウドワークスがわかりやすいコンプスです。

Sansanの場合、市場シェアが巨大すぎて、あまり他社をコンプス対象にしづらいです。

市場規模に関しては、発行体が自分を大きく見せたいがために、すごく大きな規模を主張してくる場合があります。人材業界は5兆円あります!とか、そういう見せ方です。

「そうか!5兆円もあるんだ!」というのはちょっとアホで、その市場を細分化して考える必要があります。

マザーズ上場程度の規模(多くの場合想定公募時価総額300億前後が多い)の場合、その企業が狙う対象となる市場規模は1,000億円程度に収まることが多いので、大雑把でも数千億円前半くらいまで市場を分解して、捉えると良いと思います。

3.ビジネスモデル)6つ程度のパターン認識と、売上スケールと原価率の関係を抑えよう

業績、市場規模を確認してきました。

売上成長率が良くて、市場規模が大きくても、ビジネスモデル的に薄利な事業もあります。

ビジネスモデルは実はそこまでパターンは多くなくて、あらかじめパターンを学んでおくことによって、目論見書のビジネスモデル図解を読むと、どのモデルか判断できるかと思います。

ざっくりパターン分けすると6つくらいかなと。これが抜けてる!というのがあれば、メッセやtwitterでぜひ突っ込んでください。

1.メディア

記事や動画系(50万円で広告掲載・1,500円でユーザー課金)

マッチング(手数料10%)

2.コマース

物販(50円で仕入れて、100円で売る)

3.コンテンツ

ゲーム(500円でガチャ回す)

4.SaaS

サブスク(月10万円で名刺管理システム使う)

5.B2B

個別カスタマイズ契約(プロジェクト単位、月額など)

6.広告代理

広告販売(仲介手数料)

すごいざっくりいうと

・ユーザーがお金を払う(メディア、コンテンツ、ゲーム)

・企業がお金を払う(広告、SaaS、B2B)

・成果報酬(マッチング成功)でお金を払う(メディア、B2B、広告代理)

などとも言い換えられそうです。

対象企業は、これらの中のどのビジネスモデルなのか。

そのビジネスモデルの利益率はどうなのか。

売上がスケールすると、原価率が下がり、高利益率体質が見込めるのか。

売上がスケールしても、原価も同じ比率で伸びて、原価率が下がらない構造なのか。

最も高い評価を受けやすいのは、「売上がスケールして、原価率が下がり、高利益体質が見込める」企業ではないかと思います。

4.株主と資本政策とバリュエーション)既存株主の顔ぶれと売却タイミングを想像

1〜3が事業視点で、4,5がファイナンス視点です。

ゴシップ読者は読み流しても良い箇所ですが、投資検討者はここは真剣に読んで考えるべき箇所となります。

株主は、創業者や経営陣が何%持っているのか。

外部株主は誰なのか。ファンドか。事業会社か。エンジェルか。

購入を検討する際には関係なくて、ゴシップ的だが、どのファンドが何倍のリターン見込みなのか。この銘柄のリターンによって、そのファンドの何割程度の比率の回収が見込めるのか。

公募でどれくらい売り出すのか。

ロックアップ期間はどれくらいなのか。

ファンドの満期はいつまでで、どのタイミングで売り切ると想定できるか。

資本政策は、IPOに至るまで、株価推移に無理がなかったか。

株価の無理な高騰や、資金調達しているのに、ほとんど株価が上がっていないラウンドはあったのか。

バリュエーションは前回ラウンドやコンプスから見て、妥当な範囲内なのか。割高だと思うなら、その理由は何か。割安だと思うなら、IPOディスカウントがどの程度あると考えるのか。

こういう論点を、一つずつ潰していきます。

IPOの見方として、ここで一つ大きな論点があります。

ウメキワークス内では散々指摘していますが、昨今のネット銘柄のIPOでは、公募での売り出し比率が上がっています。

これは、経営陣や外部株主が、公募時にある程度売り出すことを指します。

外部株主が上場後の株価に期待しておらず、公募価格で全てを売り出したい場合、「上場ゴールか?」と思われる場合があります。

今までの日本のネット株IPOの場合、公募割れは考えにくく、公募から若干でも初値が上がり、その後も公募価格以上の株価を維持する時期があるため、公募→初値1.5倍か90日間のロックアップ解除時に売った方が、投資家のリターンが最大化できるというインセンティブがあります。

そのインセンティブを捨てて、公募時に持分の多くを売ってしまう場合、一見すると、この株主は上場後のその企業の株価上昇に期待していないのかも。と解釈することもできます。公募価格で全部売り切って、利確するのが良い。と考える場合もありえます。

ただ、公募比率が高いというだけで、上場ゴールだ!と決めつけるのは、視野が狭いといえます。

外部株主、特にVCなどのファンドは、事業会社と異なり、投資回収期間が設定されています。通常、10年であることが多いです。

よって、VCが上場後も長く持ちづけることで、上場後の新規の株主候補者たちに「VC、いつ売るんだろう」と警戒されることで、買いが入りづらくなる。VCは、いつか必ず売らなければいけない。

将来から逆算した上で、早めにVCに売却してもらうことで、上場後に株主の新陳代謝を高めるという効果があります。

この「公募売出し比率を高め、(できれば)機関投資家比率を早めに上げよう」というプレイは、スタートアップ業界では「ラクスルプレイ」的なニュアンスで敬意を持って語られています。このプレイの先駆者だからです。

この辺の話は、スタートアップ業界のアウトサイダーだと理解しにくい話で、ゆえにBASEのIPOの際に「上場ゴールだ!」と騒ぎ出す、無知な人がいたりしました。公募割れリスクが高い上で、公募売り出し比率

株主の顔ぶれと持分比率、公募での売り出し比率、ロックアップ、この辺を私が表で丁寧に整理して見ていくのは、各株主の意図や将来の株価を想像しやすくするために、やっている作業です。

ガチで調査する場合、主要株主のファンドの満期まで調べて、売却タイミングの想像までやります。

5.株価予想)時間軸とイベントを予想する

4の株主の現況を踏まえた上で、その銘柄の時間軸とイベントを予想します。

例えば、公募で売り出し比率が高い場合。公募価格から初値があまり上がらないだろう。場合によっては、公募割れもあるかもしれない。

仮に、ロックアップついてない株主が多々いたら、上場後すぐ売ってくるかもしれない。

ロックアップは90日公募価格から1.5倍解除が最も多く、公募から1.5倍の株価や、上場後90日目から数日は、株の売却により供給量が上がり、株価が下がりやすいかもしれない。なので、そこが買い時かもしれない。

上場時は赤字だが、このタイミングで黒字化するかもしれない。

国内ネットIPOの傾向として、公募から初値がやや上がり、その後じりじりと下げていき、ロックアップ解除でまた下がっていく。というパターンが比較的多く見られます。

IPOというのは公募で買うか買わないか。初値で買うか買わないかだけではなく、ロックアップ解除を見込んで、セカンダリーで安く買って、上昇を待つという投資スタイルもあります。

☆注釈「セカンダリー」の意味

すでに発行された証券が流通する市場、株式市場で売買する場合、大抵「セカンダリー」と呼ばれる。IPOなど、新規発行時に買う市場がプライマリーと呼ばれるため、IPOを語る際に対義語として使われやすい)

なので、将来的にどういう時間軸でこの銘柄にどういうイベントが発生するのかを想定しておく。というのも、有意義なIPOの読み方になるかと思います。

以上です。

このように自分で整理して考えてみると、ウメキワークスでも

2.市場規模

5.時間軸とイベント

この2つのカバーは薄いので、強化してみても良いかなと思いました。

ただ、3時間くらいで紹介したような論点を整理して記事化しているので、正直、限界があります...w

ぜひ、紹介した論点を元に、ウメキワークスのIPO記事を読み返してみてくださいね。

IPOが読みやすくなった!と少しでも感じた方は、twitterなどでシェアいただけると、嬉しいです^^

まだ読んでいない方は、ぜひ!マガジン購読を!

今月は記事が多いので、単品課金よりマガジンで買うと、約90%お得です。

単品記事はマガジンと比べると割高ですが、一応ご紹介。下記のIPOを11月のマガジンでは紹介。一応、PV高い順に掲載。

・ヘルスケアテックのメドレー:リンク

・クラウドファンディングのマクアケ:リンク

・クラウド会計のfreee:こちら

・スペースマーケット:リンク

・クラウドソーシングのランサーズ:リンク

・天気アプリのALiNK:こちら

・出張買取のバイセルテクノロジーズ:こちら

来週もネット銘柄のIPO、あるだろうか。

この記事は無料ですが、マガジンに入れたため、下記になんか有料が云々とか書いてありますが、関係ないです。

読者の皆さん、twitterシェアやサポート、いつも、ほんまにありがとう。

ここから先は

スタートアップ資金調達データベース:ウメキワークス

2016年2月創刊。 国内案件の最新資金調達情報を梅木独自コメント付きで紹介していきます。ジャンル別資本政策、ネット系IPO分析、上場株の…

【法人版】スタートアップ資金調達データベース:ウメキワークス

ウメキワークスの法人向け版です。法人購入希望の方は、購入時に私にご一報ください。 個人と法人の違いとしては、法人の場合、部署などで共有い…

ありがとうございます!サポートは希少なのでとても嬉しいです^^