資産を増やすにはまず税金を理解しよう

投資をガンガンやりなさい!とは言いません。

とはいえ、少し興味を持っておくのはよいと思います。

投資はリスクがあるから嫌…という人、それは正しいと思います。

元本を増やしていく必要があるのに運用の巧拙で元本が大きく目減りしては何をしているか分かりません。

かつ、今、コロナ禍で世界経済が不安定になっている時期に攻め(アクティブ)な運用を選択することはおススメできません。

しかしながら、こうした中でも老後の貯蓄も含めて自分で行わなければならない時代です(辛いですね笑)。

公然とは言われていませんが、『「自助」(自分)で貯蓄しなさいよ。』

そういう方向性にあることは間違いないです。

今年度適用の税制改正においてもNISAの制度の見直し・延長ならびに、企業年金・個人年金制度等の見直しに伴う税制上の所要の措置、が行われました。

社会保障の給付額を増加させることは難しい分、こうした税制優遇措置を今後も拡大させていく、とみてよいでしょう。

まず、そのことを認識するための第一歩として、投資運用に関する税制優遇措置に触れておきたいと思います。

現行の税制優遇の措置としては、投資促進のための税制優遇として、NISA(少額投資非課税制度)が、自助(個人)による貯蓄を促すための制度として、iDeCo(個人型確定拠出年金)があります。

こうした制度を利用すれば、所得税、住民税を減らすことが出来るわけです(支払う税金が掛金だけ少なくなります)。

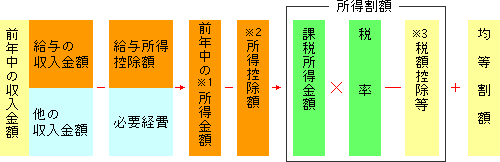

私たちは税金を払っています(学生であれば保護者の方が払っています)。その税金の計算は、所得税という税金の種類です。

現在の税率は、所得税率×1.021(復興特別所得税)+住民税(10%)

住民税は都道府県によって変わります。

所得税率は、当然、所得が上がるにつれて変わります。

税金はよく情報を辿れば、かなり丁寧に説明してくれています。この情報をしっかり読み込むこと、それが基本になります。

個人市民税は、均等割と所得に応じて課税される所得割の2種類からなっています。前年1年間の給与、商店経営による売上げ、アパート等の賃貸料、株式等の譲渡益などの所得に対して課される税であり、原則として住所地で課税されます。

個人の所得に対して課する税は、国税では所得税があり、個人市民税の税額計算の基本的な仕組みはこの所得税と同じですが、所得税は1年間の所得に対してその年に課税されるのに対し、個人市民税は前年1年間の所得に対して課税されるなど異なる面もあります。

なお、個人県民税は、静岡県の税金ですが、納税者の便宜を図るため、静岡市が個人市民税とあわせて賦課徴収し、静岡県へ払い込んでいます。

雇用されている身分ですと、あらかじめ必要と思われる所得税額は差っ引かれて払われます。なので、いくら税金を払っているか?という実感は薄いのですが、上記のような等式で求められて、税金が決まっています。

ふるさと納税は、大雑把に言えば地方自治体への寄付金になるわけですが、住民税からも控除される「特例控除」という制度が適用されます。

さらに返戻金も加味すれば、ふるさと納税がお得!と感じるのはこうした理由からです。ふるさと納税は結果として税に関する啓発活動になっていると思います。

こうした税制優遇の措置を使えば、課税所得額を減らせる、つまり支払う税金を減らせます(年末調整、確定申告で戻ってきますね)。

所得控除が認められている制度をざっと見ていきましょう。

①雑損控除:納税義務者または生計を一にする配偶者や親族が、前年中に災害や盗難、横領により住宅や家財等に損害を受けた場合、所得控除を受ける。

②医療費控除:納税義務者または生計を一にする配偶者や親族のために、前年中に医療費を支払った場合、所得控除を受けられる。

*【控除額】医療費支払額-保険金等で補てんされる金額-(総所得金額等×5%または10万円のいずれか少ない方の金額)

1 医師、歯科医師に支払った診療費、治療費 治療、療養のための医薬品の購入費

2 病院、診療所、助産所や指定介護老人福祉施設へ支払った入院費、入所費

3 治療のためにあん摩マッサージ指圧師、はり師、きゅう師、柔道整復師に支払った施術費

4 保健師や看護師等に療養上の世話を受けるために支払った費用

5 助産師による分べんの介助を受けた費用

6 介護福祉士等が診療の補助として行う喀痰吸引等に係る費用の自己負担分

7 診療や治療等を受けるために直接に必要な次の費用

(1)通院の費用

(2)入院の対価として支払う部屋代、食事代

(3)義手、義足、松葉杖、補聴器、義歯などの購入費用

*治療のための領収書は捨てずにとっておきましょう!

ちなみに、「医療費が10万円超えたら」が医療費控除に関する簡単な理解の仕方ですが、「10万円」もしくは「総所得金額の5%」を超えた分を医療費控除として申請できる、ということなので、200万×5%=10万円、つまり総所得が200万円未満の場合は支払った医療費が10万円を超えなくても医療費控除を利用できます。

③社会保険料控除

納税義務者または生計を一にする配偶者や親族が負担することになっている社会保険料(健康保険、介護保険、厚生年金、国民年金等)を前年中に支払った場合、所得控除を受けられます。

④小規模企業共済等掛金控除

小規模企業共済法に規定する共済契約に基づく掛金、確定拠出年金法に規定する個人型年金加入者掛金または心身障害者扶養共済制度の掛金を前年中に支払った場合、所得控除を受けられます。*いわゆるiDeCoはここに該当します。

⑤生命保険料控除

納税義務者または生計を一にする配偶者や親族を受取人とする生命保険契約などに基づいて前年中に保険料を支払った場合、所得控除を受けられます。

*生命保険は税額控除も考慮に入れて入るといいですね。

⑥地震保険料控除

納税義務者または生計を一にする配偶者や親族の住んでいる家屋や家財などを対象とした地震保険契約などに基づいて前年中に保険料を支払った場合、所得控除を受けられます。

⑦障害者控除

納税義務者または同一生計配偶者や扶養親族が障害者である場合、所得控除を受けられます。

⑧寡婦・寡夫控除

いわゆる一人親家庭の控除です。

⑨勤労学生控除

納税義務者が勤労学生である場合、所得控除を受けられます。

⑩配偶者控除

納税義務者に控除対象配偶者がある場合、所得控除を受けられます。

⑪扶養控除

納税義務者に扶養親族がある場合、所得控除を受けられます。

一般の控除対象扶養親族 1人あたり33万円

特定扶養親族(年齢19歳以上23歳未満)に該当する者 1人あたり45万円

老人扶養親族(年齢70歳以上)に該当する者 1人あたり38万円

同居老親等扶養親族(老人扶養親族のうち、納税義務者または納税義務者の配偶者の直系尊属で、納税義務者または納税義務者の配偶者のいずれかとの同居を常況としている者)に該当する者 1人あたり45万円

⑫配偶者特別控除

配偶者特別控除は、2018年度に税制改正が行われ、夫の所得が一定額以上の場合、配偶者控除が引き下げられることになりました。夫の所得が900万円超の家庭(不利になった)場合です。

ざっと関連する所得控除の話をしてみました。

各種の所得控除の制度を理解してライフプランニングをする必要性を理解してもらえたでしょうか?

そのためには毎年の税金の改正をチェックするのがまず大事です。そして、制度を活かしながら、プランニングしていきましょう。

老後資金の貯蓄を考えると生命保険料控除やiDeCoなどの制度を上手に使うのは大事です。iDeCoには元本保証の商品もありますから老後の積み立てをしていると考えて一定額を積み立ているだけでもいいと思います(長く使えば税メリットをそれだけ大きく享受できます)。

この記事が気に入ったらサポートをしてみませんか?