概念フレームワーク、企業会計原則の意義

1.企業会計制度全体を意識する

総論の重要性を最近感じています。時に盛り上がりすぎて、個別の議論ばかりに終始しがちな私ですが、常に企業会計制度全体を意識して話をすることの重要性を感じています。

そのために、まず重要になるのは概念フレームワーク、企業会計原則を理解すること、ですね。

というのも会計基準は複雑化しています。そうした中で元となる考え方、基本を押さえておくというのが勉強、理解の近道になります。

もちろん、今はIFRSとのコンバージェンスが日本基準は進んでいますし、軽視されがちかもしれませんが、企業会計原則も大事だと思います。

私が、学生の時(20年以上前?)は、「企業会計原則は空で言えるぐらになっておけ!」と言われたもんです笑

2.概念フレームワーク、企業会計原則の違いを意識する

概念フレームワークであったり、企業会計原則は、企業会計の根本的な考え方を示しているもの、です。

企業会計原則は、一般原則、損益計算書原則、貸借対照表原則、企業会計原則 注解、でなりたっています。

真実性の原則、正規の簿記の原則、資本取引・損益取引区別の原則、明瞭性の原則、継続性の原則、保守主義の原則、単一性の原則の7原則です。

こちらはやや専門的な内容でもありますが、原則を読んでもらえばなんとなくはイメージできると思います。

概念フレームワークはどうでしょうか?

全文

第1章 財務報告の目的

第2章 会計情報の質的特性

第3章 財務諸表の構成要素

第4章 財務諸表における認識と測定

概念フレームワークと企業会計原則との一番の違いは、財務報告の目的対象が明確にされていることでしょう。

企業会計原則は、特定の対象を特に定めていません。

企業会計原則・前文一我が国の企業会計制度は,欧米のそれに比較して改善の余地が多く,且つ,甚だしく不統一であるため,企業の財政状態並びに経営成績を正確に把握することが困難な実状にある.我が国企業の健全な進歩発達のためにも,社会全体の利益のためにも,その弊害は速やかに改められなければならない. 又,我が国経済再建上当面の課題である外貨の導入,企業の合理化,課税の公正化,証券投資の民主化,産業金融の適正化等の合理的な解決のためにも,企業会計制度の改善統一は緊急を要する問題である. 従って,企業会計の基準を確立し,維持するため,先ず企業会計原則を設定して,我が国国民経済の民主的で健全な発達のためのの科学的基礎を与えようとするものである.

「だれのための」企業会計の原則とは書かれていません。

なお、目的に明確に言及されているのは、企業会計原則の注1になります。

[注1] 重要性の原則の適用について 企業会計は、定められた会計処理の方法に従って正確な計算を行うべきものであるが、企業会計が目的とするところは、企業の財務内容を明らかにし、企業の状況に関する利害関係者の判断を誤らせないようにすることにあるから、重要性の乏しいものについては、本来の厳密な会計処理によらないで他の簡便な方法によることも正規の簿記の原則に従った処理として認められる。

企業会計が目的とするところは、企業の財務内容を明らかにし、企業の状況に関する利害関係者の判断を誤らせないようにすることにあるから、

とさりげなくここに書いてあります。

記述的に忠実に事業体の財政状態および経営成績を表すのが企業会計の役割であり、そこにどのような目的を付与するかが利用者次第、というわけです。

一方で、概念フレームワークは異なります。明確に目的対象が定められています。

財務報告はさまざまな役割を果たしているが、ここでは、その目的が、投資家による企業成果の予測と企業価値の評価に役立つような、企業の財務状況の開示にあると考える。自己の責任で将来を予測し投資の判断をする人々のために、企業の投資のポジション(ストック)とその成果(フロー)が開示されるとみるのである

財務報告は、投資家による企業成果の予測と企業価値の評価に役立つような、企業の財務状況の開示と明確に書かれています。

こうした投資意思決定を主目的として定めるアプローチを、意思決定有用性アプローチといいます。

3.概念フレームワーク≠憲法、ではない

概念フレームワークについては、憲法みたいなもの、と言われることがあります(そう書いてしまっているテキストもあります)が、それは半分あたっているようで半分違うと私は思ってcいます。

一つは、憲法の場合は、「憲法違反」という言葉があるようにそれに違反したら、法律を書き換えることを求められる可能性もあります。

2020年3月18日に可決・成立した「香川県ネット・ゲーム依存症対策条例」に関して,自己決定権を侵害している可能性,および香川県議員による立法不作為責任の可能性を追求するべく立ち上げられたもの。具体的には,憲法で保障されている自己決定権などに関する必要以上の制限,香川県議会に寄せられたというパブリックコメントの不審点や不透明ぶり,条例制定に至る過程の不適切さについて,是非を問うものとなる。

別にこれは日本に限らず起こりえます。アメリカでもありますね。

概念フレームワークに沿わない基準が作成されたとしても、概念フレームワーク違反だ!」と訴えられたりすることはありません笑

なぜでしょうか?それは概念フレームワークが会計基準の基本指針であるから、です。

概念フレームワークは、将来の基準開発に指針を与える役割も有するため、既存の基礎的な前提や概念を要約するだけでなく、吟味と再検討を加えた結果が反映されている。したがって、概念フレームワークの内容には、現行の会計基準の一部を説明できないものが含まれていたり、いまだ基準化されていないものが含まれていたりする。しかし、概念フレームワークは個別具体的な会計基準の新設・改廃をただちに提案するものではない。その役割は、あくまでも基本的な指針を提示することにある。

こちら討議資料「財務会計の概念フレームワーク」より、です。

つまり基本的な指針、考え方を示しているに過ぎない、ということです。

法律と企業会計の建付けは明確に異なります。

例えば、学校教育界隈の話をしますと・・・

憲法第4条(義務教育)→教育基本法→学校教育法→学校設置基準

というように、憲法から基本法、さらに条令、政令、細則、通達、指針などという形で抽象的が内容が徐々に具体化、体系化されていきます。

これはどの法律でも基本は同じでしょう。憲法との関連性が見える法制度ばかりではないとは思いますが、仮に現在の法律が憲法違反だ!となれば、それを改正する必要も出てくるわけです。

つまり、憲法は法律の上位の規定である、と明確にいえます。ですから、今、退屈と思っても日本国憲法を学んでおく、というのはとっても大事ですよ~。

4.概念フレームワークと会計基準、指針との関係性

概念フレームワークは、当然ですが、IFRS、U.S.GAAPなどでも存在します。といますか、本家本元はUS.GAAP、すなわちFASBです。

師匠(平松一夫先生)、広瀬先生とタッグを組み、苦労されて翻訳されたこちらの本(ちょっとプレミアムついてますね)。

こちらかなり肉厚な本ですが、概念フレームワークの元祖はこちら、なので、ぜひ読んでみてください。

IASBの概念フレームワークはFASBを参考にして作られましたから、元祖はこちらです。

なお、IASB,FASBにおいても概念フレームワークは改訂されています。

最近はIFRS関連のニュースが多いですが、FASBも順次こうした作業を進めています。

基準開発能力は相変わらず高いと思いますので、FASBの動向もチェックしていくのも必要ですね。

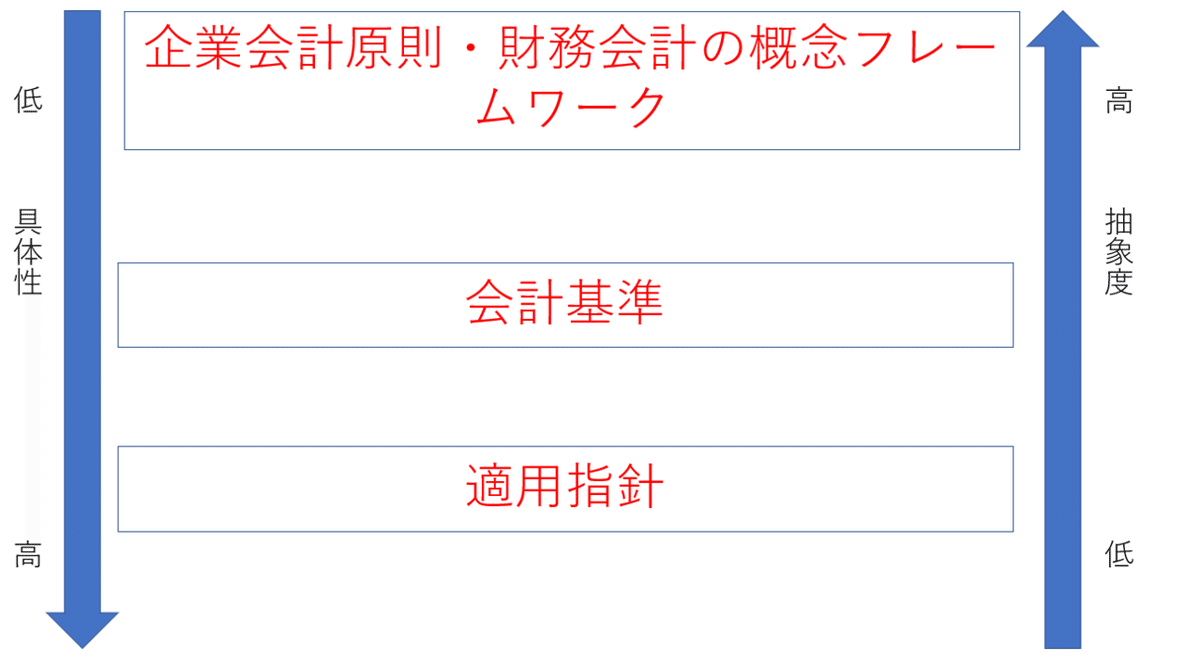

概念フレームワークと会計基準、指針関連との関係性は以下のように整理できるでしょう。

概念フレームワーク(企業会計原則含む)は抽象度が高くなっています。つまり具体性は低い、という関係性です。一方で会計基準、指針にいけばより具体的な記述になっています。

IASB(国際会計基準審議会)は、2001年に組織再編を経てIASC(国際会計基準委員会)から名称が変更されました。

IASCの時に作成された基準、解釈指針がIAS、SIC、IASB以降に作成した基準、解釈指針がIFRS、IFRICという名称になっています。

IFRIC (International Finacial Reporting Interpretations Committee)は、IFRIC(国際財務報告解釈指針委員会) により作成されています。 IASC当時の旧組織はSIC(Standing Interpretations Committee)です。

IFRS、IAS合わせて有効となっている基準書(将来適用されるものも含む)の数は、IASは23基準、IFRSは17基準、SIC8指針、IFRIC18指針となっています。

IFRSは、日本基準とは異なり会計基準と実務指針がセットになっていません。原則主義をとるIASBは細かな指針については極力定めない方針をとっています。

日本基準は細則基準、IFRSは原則基準といわれるのはこのためです。ただし、基準によっては細かく基準内で処理方法について言及している基準もあります(例えば時価に関する基準など)。

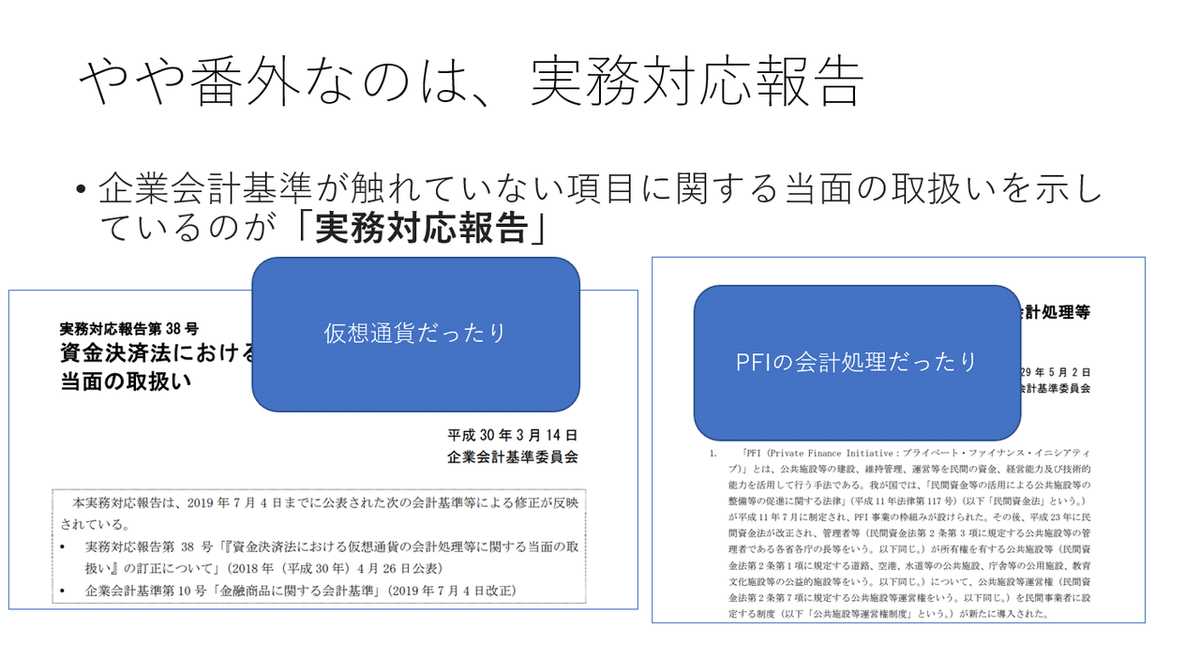

やや注意が必要なのは日本基準における実務対応報告でしょう。

こちらは企業会計基準が触れていない項目に関する当面の取り扱いをしめしています。こちらみてみるとかなり面白い内容です。

時間の関係もあるのでここに突っ込んで授業はできないですが、仮想通貨であったり、PFIの会計処理、マイナス金利に関する話、など時事的なテーマがここに集約されていますね。

興味のある人は、こちらをみてみれば卒論のテーマが見つかるかもしれませんよ!

5.企業会計原則、概念フレームワークは立ち返るべき基本

大枠を意識しながら学習すると全体像が見えてきたのではないでしょうか?

とはいえ、今回はまだ目的や質的な特性については触れていません。あくまでも大枠的な話にとどまっています。

ですが、意思決定有用性アプローチがとられていること、が現在、面倒な手続きをしてでも将来キャッシュフローを見積もろう!という動きと繋がっていると考えると、納得できる部分もありませんか?

今回は詳細は触れませんでしたが企業会計原則も企業会計の成り立ちとして、重要な点が多く書かれています。

かつ企業会計原則の方が強いトーンで書かれている箇所があります。

二1 企業会計原則は,企業会計の実務の中に慣習として発達したもののなかから,一般に公正と認められたところを要約したものであって,必ずしも法令によって強制されないでも,すべての企業がその会計を処理するのに当たって従わなければならない基準である.

2 企業会計原則は,公認会計士が,公認会計士法及び証券取引法に基づき財務諸表の監査をなす場合において従わなければならない基準となる.

3 企業会計原則は,将来において,商法,税法,物価統制令等の企業会計に関係ある諸法令が制定改廃される場合において尊重されなければならないものである.

企業会計原則(昭和 57 年 4 月 20 日 大蔵省企業会計審議会)

企業会計原則の成立は、昭和です。当時の状況を思い返してみますと、企業会計原則は、大蔵省(現在の金融庁・財務省)の企業会計審議会で作成されたものですから、より法律的なトーンが強いものになっています。

一方で、現在の企業会計基準委員会(ASBJ)が作成する企業会計基準ならびに指針、実務対応は、民間の団体が作ったものであり、こうしたトーンは弱めになっています。

監督官庁である金融庁が、ASBJに委任する形でありながらも独立性を担保する形で基準設定が行われています。

ただし、政治と会計基準設定の関係性については今回のコロナ禍をめぐる動きでもやや意識の違いがみられています。

政治とつかず離れず、一定の距離を取りながら・・・それが企業会計の宿命なのかもしれません。このあたりのことはまた改めて触れたいと思います。

この記事が気に入ったらサポートをしてみませんか?