エクイティストーリーを伝えることの難しさ:FVCにおける株主提案による経営陣交代

フューチャーベンチャーキャピタル(FVC)において、株主総会提案が可決され、現経営陣が交代する、という事態となりました。

過去の株主総会提案においても現経営陣が全員交代を余儀なくされる、ということは極めて異例です(日本において初?)。私は個人として松本元社長ともお付き合いがありますので、フェアな意見はいえないと思います。ただ、個人的な感情は抜きにして、研究者の端くれとして今回の件について、現時点における見解を示します。

FVCがどういった会社なのか、というところを簡単に触れます。FVCは、京都に本社を置く会社で、投資事業組合であり、東証スタンダードに上場しています。事業は、有望未上場企業等への投資投資事業組合の管理運営です。

FVCの創業は、1998年9月で、2001年に大阪証券取引所ナスダックジャパンに株式を上場しました。その後、証券市場の統廃合に伴い、ジャスダック、そして今は東京証券取引所スタンダード銘柄となっています。

会社の沿革についてはこちらを見ていただければ。代表取締役社長を務めていた松本社長は2016年1月に就任しています(創業者からみて3代目にあたります)。創業時の社長から交代が割と早いスパンで行われていて、今回の交代により4代目社長ということになります。

1.DSG1が大きな役割を果たす

株主提案が可決された背景には、旧経営者側にまとまった株を保有している人がいなかったことも影響したと言えるでしょう。会社を創業した一家などがまとまった株を持っていたり、経営者が一定数の株を保有している場合、安定株主の役割を果たし、株主提案は容易には通りません。

FVCには安定株主がいなかったからこそ、起きた経営者交代といえます。今回の交代劇では、DSG1の存在が大きな役割を果たしたといってよいでしょう、

FVC株の約7.4%を保有する筆頭株主で、投資・M&A(合併・買収)事業などを手掛けるDSG1(名古屋市)が、金氏の提案に賛成の意向を明らかにしたのだ。同日、金氏らとの連名で関東財務局に提出した大量保有報告書で金氏側に付くことを表明した。

金氏は自身と自身が経営する投資会社との合計でFVC株の約2.5%を保有する。DSG1から一任を取り付けたことで、発行済み株式の10%近くを押さえたことになる。

DSG1は2021年3月期の有価証券報告書においては、大株主として名前は確認できません。2021/12/02時点において、5.70%の株式を保有したとして名前が出てきます。さらにその後も買い増して、総会前には約7.4%までに達しました。

今回の株主提案の可決がどのぐらい競った割合だったかは確認できていませんが、僅差だったとも聞いているので、DSG1が株主提案側についたことが決定打となったと言えます。

2.FVCの事業の特徴

FVCが行っていることは、簡単にいえば、ファンドへの出資、管理になります。FVCが運営している事業、ファンドとしては地方創生ファンドとCVCファンドがあり、これが二本柱といえるでしょう。

地方創生ファンドは、地域経済活性化を目的とし、地域金融機関や地方自治体と共同で組成するファンドです、旧・経営陣が一番力を入れて推進していたのがこの地方創生ファンドです。

地方創生ファンドは、出口戦略として株式上場に限定せず、第二創業者、事業承継およびベンチャー企業を対象にしている点が特徴です。

地方創生ファンドの設立実績として2022年3月期時の決算発表では、地方創生ファンド35本(うち、社会的インパクトをテーマに掲げるファンド5本)となっている。非常に多くのファンドを運営していることが分かります。

地方創生ファンドについては、FVCからの出資額については最小限(数%)に抑えつつ、地域金融機関をパートナーとしながら運営しています。

多数のファンドを広く運営することで安定的な管理収入を得る、というのが地方創生ファンドのビジネスモデルになっています。出資額を低く抑えているので、EXITに伴う収益に多くは期待できませんが、リスクもその分、低くなっています。

もう一つが、CVCファンドです。これは事業シナジーの高いベンチャー企業への投資を行うファンドです。CVCファンドについては合計9本となっており、地方創生ファンドと比較して本数は少なめです。その他テーマ別のベンチャーファンドも2本保有しています。

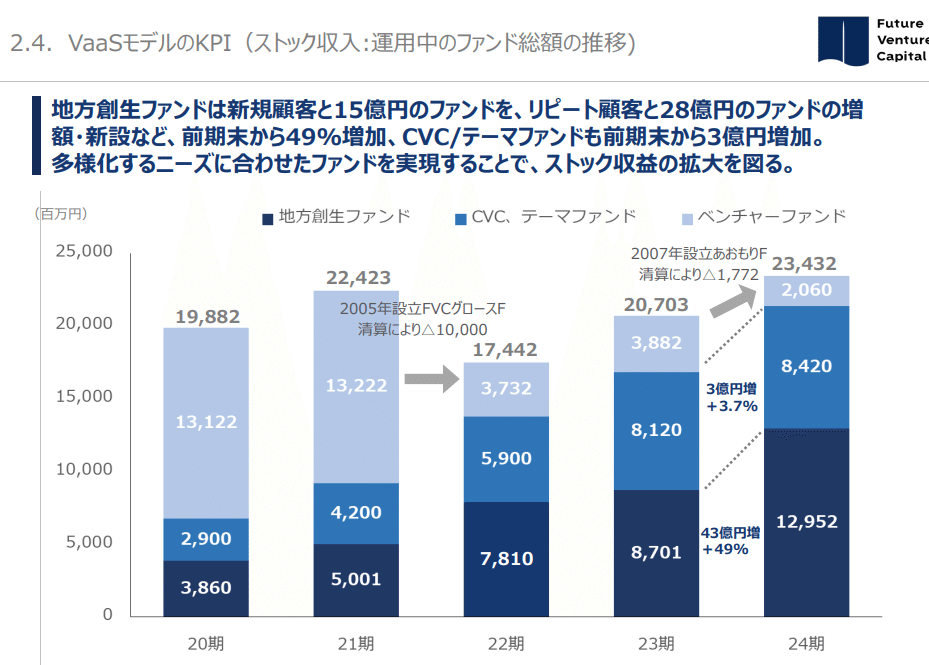

地方創生、CVC、ベンチャーという3種類のファンドを運営しているFVCですが、FVCが近年、力を入れているのは先述した地方創生ファンドです。そのことは、運用ファンドの総額の内訳でも明確です。

こちらはFVCの2022年3月期の決算発表からの引用で、運営しているファンドの総額になります。CVC、テーマファンドの運用総額も22期から、23期に増加しているとはいえ、地方創生ファンドの運用総額は、この5年で伸び続けて、2022年3月期には、12,952百万円にまで達し、ファンドの半分以上が地方創生ファンドという形になっています。

FVCが掲げてVaaS(Venture as a service)モデルは、簡単にいえば、地方創生ファンドの運用を通じて、継続的に収益を得られる仕組み、になります。

同社の説明によると24期(2022年3月期)は、運用中のファンド総額が拡大した結果、管理報酬が前期比6,300万円増加しました。ただし、営業投資有価証券売上高や投資回収による成功報酬が2022年3月期は発生せず、2億2,300万円、1億5,500万円と、それぞれ大きく減少した結果となりました。つまり、ファンドのEXITによる収入が大幅に減った一方、ファンドの管理報酬が増えた、という結果になりました。

ではFVCの売上高が急減したということは赤字だったのか?といえばそうではありません。

営業損益は6,400万円、売上高営業利益率11.7%となっています。結果として、2022年3月期においては、当期純利益は143億円と前年同期比と比べて122億円と増えています。これこそが同社が説明していたVaaSモデル、つまりEXITに頼らない収益源の確保になるわけです。

そもそものファンドの収益源とはなんでしょうか?この点についてもう少し詳しく触れていきます。

3.FVCの収益源の特徴

FVCは、未公開の株式会社に対して資本出資を行います。こうした出資はプライベートエクイティと呼ばれます。プライベートエクイティファンドの運営には、調達、投資、運用、回収、分配といったフェーズがあります。

調達(ファンドの組成のために必要な資金を調達)

投資(有望な企業にエクイティ投資)

運用(ファンドの運用、投資企業の支援)

回収(投資していた企業の株式・事業を譲渡し、投資資金を回収)

分配(出資者に回収した資金を分配。自社も収益を受け取る)

回収(EXIT)のフェーズでは、IPO(株式公開)、もしくはバイアウト(保有している株式を譲渡する)のいずれかになります。大型のIPO案件に絡むことが出来れば、大きなリターンを得ることが出来ます。

伝統的なファンドで期待されている役割としては、出資企業の成長を支援して、IPOまで導く、ということです。ただし、常時、大型のIPO案件がファンドから生じるとは限りません。

また企業によっては倒産してしまい、出資額そのものが回収できないということも起こりえます。そこで、FVCが取った戦略は、IPOに伴う成功報酬に頼らない、というスタンスです。

同社がVaaS(VC as a Service)モデル、と定義していた事業モデルは、簡単に言えば、自社が持っているファンド運営のノウハウを活かして、各地域のファンドの組成、運営を支援することで、安定的な収益を得よう、ということです。

FVCは、この数年で地方創生ファンドを地域金融機関とパートナーを設立してきました。ファンドを設立することが出来たとしても、出資企業の選定、経営支援、ファンドの継続的な運営を含めて、地域金融機関にはノウハウが不足しています。地域の経済活性化の一環としての取組みが求められている地域金融機関にとっては、FVCの取組みは渡りに船の側面もあったのだと推察されます。FVC以外の取組みとしてはSBIが有名でしょう。

地方創生ファンドは、起業(創業)だけではなく、事業承継、地域課題の解決に取り組む事業、を含めた地方創生を目的とした事業を支援するファンドです。FVCが運営している地方創生ファンドは、パートナーとなっている地域金融機関の意向によって差がありますが、1社あたりの出資額も300~1000万円と少額です。これではIPOなどはまずありえませんし、将来的には、事業がある程度軌道に乗った時点で返済してもらう、ということであれば、実質的な貸付と大きな差はありません。つまり、EXITにより得られる収益も限定されています。

*FVCの回収モデルとしては、3年〜5年の関与期間後、事業計画の達成状況や純資産を確認した上で、持分を回収する形になっています。

多数のファンドを通じて、規模は小さくとも社会課題の解決に尽力している企業を広く支援しているのが地方創生ファンドの特徴です。支援している企業を拝見すると社会課題解決、地域貢献を重視した企業が多くあります。

では、なぜこれだけ良い事業を行っていたにも関わらず、経営陣が交代を迫られたのでしょうか?

4.エクイティストーリーを示すことの難しさ

この記事(有料記事ですが)でも書かれていますが、

リーマン・ショックで経営危機に陥り、その後の構造改革を託されたのが松本社長でした。経営資源が乏しい中で、自社からの出資を抑えながら安定的な収益をあげる事業モデルの構築を行ってきた5年間でした。手探り状態のところも大きく、事業モデルを市場に十分に伝えきれなかったところもあったのだとは思います。

同社のようなファンドが、管理報酬を中心に運営していくのが本筋ではない、もっと大きな企業成長が必要だ、というのが株主提案であり、それが可決され、経営陣は交代という結果になりました(開示姿勢やその他に関する批判も株主提案にはありました)。

FVCがこの間、地方創生ファンドを通じて生み出してきた社会的な価値は大きく、だからこそ賛同する多数の地域金融機関がパートナー関係としてファンンドを組成してきたわけです。安定的な収益を築ける基盤が出来上がったきた矢先の出来事でしたので、この点、非常に悔やまれます。

とはいえ、なぜ同社のポテンシャルが投資家に上手く伝わらなかったのでしょうか?

一つは今年度黒字になったとはいえ、業績が安定せず、株価が低迷し、配当を継続的に行えていなかったことが響きました。

これはファンドの特徴としてはやむを得なかった側面もありますが、投資家はそうは見てはいません。株主は、キャピタルゲイン(株価の値上がり)、インカムゲイン(配当による収益)のいずれか、もしくは両方を望んています。安定的に成長性、かつ配当も継続されていれば、申し分ないといえます。配当をできる状況でなければ、大幅な株価上昇(株主価値向上)が望まれますが、収益が低迷し、市場からの評価も低かったFVCにとって我慢の時代が続いていました。FVCの5年間の株価推移をみてみると、株価が長期間にわたって低迷していたことが分かります。

こちらはFVCの一年間の株価推移です。同社が好決算を発表し、VaaSモデルを公表した2022年5月12日以降も大きく株価は動くことはありませんでした。その後の株主提案による思惑買いもあり株価は急上昇しました。同社の決算発表ではなく、株主提案の方に株価は大きく反応してしまったわけです。

VaaSモデルはFVCの地方創生ファンドの活動などを知っていれば、可能性を秘めたビジネスモデルであることは理解できるものの、投資家としては分かりにくさがあったのかもしれません。

つまり、地方創生が大事だという事は共感してもらえるものの、それがFVCの企業価値向上にどのような形で繋がるのか、つまり投資家にとってメリットがあるのか、という点が見えにくかったのだろうと思います。持続的な配当が得られないのであれば、株主価値の増大を望む、というのは投資家の心理でもあります。分かりやすいエクイティストーリーに魅力を感じる、というのも無理からぬことです。

もちろん、株主提案は僅差で可決された、と聞いていますので、投資家の全てがVaaSモデルを否定していたわけではない、という点も忘れてはなりません。

今回の一件が示したことは、事業としての社会的な価値が求められる時代になったとはいえ、やはり持続的な収益の向上を実現し、株主価値の向上に繋げられないのであれば、投資家から厳しい判断をされてしまう、ということです。これは今、推し進めようとしているESG投資、評価に関連しても同様のことがいえます。今後は、政策保有目的(持ち合い株式)が縮小し、特にプライム市場に上場する企業には株式の流動性を確保することが求められますので、厳しい目で見られていくでしょう。

また自社の事業構造が複雑であったとしても、それを簡潔に分かりやすく伝えるエクイティストーリーが求められていることも感じました。今回の件が、示唆するところは非常に多くのことがあるように感じます。

FVCを巡ってはHIF投資に絡んだ減損も2020年6月に発生しており、その開示姿勢についても株主提案の中で批判されていました。業績予測も積極的に行ってこなかった姿勢も批判されていましたので、ディスクロージャー体制に対という観点からも議論できるところはあるかもしれません。とはいえ、この辺りでひとまず筆を置きたいと思います。

この記事が気に入ったらサポートをしてみませんか?