エンターテインメントとクリエイティブを活かした職に就きたい(財務会計論のレポート事例)

これは財務会計論の最終レポートの見本(仮)として提示したものです。ヤマハに就職を希望する浜松乙子さんが書いていることになっています。独自の意見、解釈です。

1.リスク選好と就職観

自分としての就職観をまとめて、リスクアペタイト(選好)を明らかにしていきたい。給与面での安定性はもちろんだが、企業、組織として、将来志向で前向きに進む雰囲気のある企業であることを重視したい。その理由としては、今後は世の中の不確実性が増し、柔軟な対応ができる事業体が望まれるから、である。将来はどこまで予測できるか、と言われればやはり難しいし、出来ないのではないか。となると『自分の好きなこと』と『自分の能力(スキル)』の掛け合わせを意識していくことが重要と考える。私は、基本的には文系寄りの能力で、様々なことを企画したり、考えたりするのが好きなので、その能力を伸ばせる業界を選びたい。安定性を重視することも当初は考えた。であるならば、インフラ系の企業(電力・ガス)も良いのではないか思い調べた。発送電分離や、エネルギー関連の自由化によって自由度が増してきており、ビジネスチャンスはあるものの、クリエイティブさでは業界として劣ると考えたからである。

(コメント)成長性、安定性、企業文化も含めて自分が何を重視するのか?という点をまとめてみてください。

候補業種としては、音楽、商社、広告代理店などに絞り、この中で音楽業界を1社を選んだ。商社と広告代理店を候補から外した理由を説明する。商社は、私が調べたところによると大手商社は平均給与も高い(1,600万円代)。仲買というイメージもつよい商社であるが、中間的なコーディネーターとしての強みもあり興味のある領域であり、幅広く、様々な業種に横断的に関わっていて面白いと感じた。しかしながら、おそらく仕事はかなり多忙で、自分の時間がかなり制約される可能性が高いこと、将来自分のパートナーとなる人のことも考えると、ワークライフバランスの観点から不安が残るため、候補から外した。今後の改善はありうるものの、やはり現状の自分の体力と気力ではもたないと考えた。

(コメント)自分のライフスタイルも含めてここは書いています。プライベートなことは書かなくてよいです(本当はそこも大事ですが、一般にシェアをするので包み隠さずいえる範囲に留めてください)。

広告代理店も面白いと感じた。自分が博報堂、電通などの最大手に就職できることは現実的ではないものの、今後のDXなどの最近の動きをダイナミックにキャッチアップし、大学で学んだマーケティングを活かせる領域であると感じた。しかしながら、この業種も候補から外した。その理由はセグメント情報をみても最近は官公庁との取引が多くなっており、将来性が乏しいと感じたためである。持続化給付金問題で電通の下請け、孫請け問題が話題になったが、オリンピック絡みも含めて、国の政策に沿った形での広告事業という割合が大きくなっており、クリエイティブさに欠けているのではないかと思われたからである。勿論、WEBページをみても個々の取組みについては、興味深いものが多く、参考になった。ただ、自分がこの中で、よくも悪くも生き残っていくイメージがつかなかった。

(コメント)当初は2社分析と思っていましたが、膨大になり過ぎてしまいますので今候補に選んでいる企業から、比較して一社選んでみてください。業種選別のプロセスを書いてみてください。この意図は就職だけではなく、投資先を絞る際にも使えます。何を選択して、何を選ばなかったのか。その意思決定プロセスを書いてください。

今回音楽業界を選んだのは、地元、浜松は音楽の街であり、愛着があり、また地元を一つの拠点としながら、活躍する(勤務地自体は浜松ではなくても可)と考えたのも大きい。 就職としても都合よく、音楽業界に就職できるとは限らないものの、クリエイティブなことをキーワードにして、今回、音楽業界を取り上げたのは、一つはこの業界はビジネス事業でもありながら、人の本当の意味での“癒し”をもたらしているのではないかと思ったからである。災害時には音楽、演劇などは後回しにされることが多い。ですが、同時に本当に苦しい時を救ってくるのがこうしたエンターテインメントである、とも感じている。仕事として関わると大変なことはあるでしょうが、エンターテインメントと創造性をキーワードにして仕事に関わっていけたら面白いと感じている。

(コメント)最終的に選んだ理由を書いてください。自分としての今回のテーマにもなりうる部分。何をあなたは重視しますか(選択しますか?)、ということ。

2.ヤマハの沿革、ビジネスモデル

ここからは有価証券報告書を用いて、ヤマハの沿革、事業の内容について触れていきたい。1887年に創業者である山葉寅楠が1台の輸入オルガンを修理したことに始まっている。また同年にオルガン製作に成功している。1889年に前身である合資会社山葉風琴製造所を設立し、1990年にピアノ製造を開始し、1949年に東京証券取引所に上場している。1954年からオルガン教室を開講(ヤマハ音楽教室の前身)、オーディオの製造を開始、オートバイの製造を開始(オートバイ部門は1955年に分離)している。アメリカ(米国)、西ドイツ、インドネシアなどに海外子会社を設立しつつ、オーストリア、フランスなどの関連する事業の会社を買収し、世界的に展開している。

(コメント)企業の沿革については要約する形で上手くまとめる。有価証券報告書の沿革の情報を要約してまとめる(長く書くのではなくコンパクトに)。

現在、ヤマハは、子会社59社及び関連会社4社で構成されている企業である。事業として、楽器事業、音響機器事業およびその他の事業(部品・装置、ゴルフ用品、リゾート)の3つのセグメントである。

事業の構造としては共通している。ヤマハは、製造・製作の子会社からヤマハ本社を経由して販売子会社に、という形になっている。ヤマハの事業は子会社により構成されている部分が大きいことが分かる。

有価証券報告書に記載されているグループ全体の全体の従業員数と本社(グループ全体の従業員数は、(1)連結経営指標等、本社の従業員数は(2)提出会社の経営指標等、より抽出)をみてみると、本社の従業員の割合はグループ全体の1割程度であることに気がつく。つまり、自社の事業のサービス提供を行うことに本社が注力しており、製造・販売の機能を分離している形式をとっている。

(コメント)これはヤマハの事業構造の特徴として取り上げました。ヤマハの特徴としてはグループ全体の人数と本社の人数を比較すると、子会社の人数が多い構成になっています。どの企業もこうした形な訳ではありません。事業は、中核となる企業(親会社)と子会社が機能分担をしてます。ヤマハは事業の製造・販売の機能の多くを子会社に委ねているのが特徴的です。

注意!(ホールディング体制を取っている企業に注意)

ホールディングス体制を取っている企業では、本社の人数が極端に少ない形になります。ホールディング体制、つまり持株会社を取っている企業は、本社は管理機能しか担っていません(事業は行っていません)。そのため、本社の人数は少なくなっています。例とするとANAホールディングスは、グループ全体で従業員数42,196人に対して、本社200人、しかいません。ANAホールディングスの連結子会社となっているのが全日本空輸です。これ実質的な親会社であり、グループの中核企業です。残念ながら、このケースで就職を目指す中核企業の従業員数、その関連情報がホールディングス体制を取っている企業では有価証券報告書内の情報には記載されていません。ホールディングス体制を取っている企業を分析する際にはこの点に注意してください。

3.ヤマハの企業業績の直近の状況

ここからは大まかにヤマハの企業業績の主要な数値の推移を5年間分みてみる。ヤマハはIFRS適用企業である。2017年度については、適用前の日本基準のデータとなっている。売上収益、純資産、総資産の推移をみてみるとほぼ横ばいであることに気がつく。売上収益(売上高)の推移をみてみるとほぼ横ばいであることに気がつく。純資産については、2018年度、2019年度にやや減少していき、2020年度に再び増加している。総資産についても同様である。企業は成長企業と成熟企業に大別するならが、ヤマハは成熟企業であり、直近5年間で一定の安定性を保ちながらも、企業の規模をそれほど大きく変化させず推移してきていることが分かる。

また総資産に対する純資産の割合をみても、負債の割合が小さいことが分かる。自己資本比率(純資産/総資産)の割合は70%であり、レバレッジが低く、リスクを取らない経営をしていることがうかがえる。

(コメント)売上収益、総資産は規模、成長性の程度を表す指標です。両方共が5年間で伸びていれば成長しているといえるでしょう。パターンとしては、売上収益が伸びているが、総資産はそれほど増加していない(これは効率性が高まっている、といえます)。売上収益は伸びていないが、総資産は増加している(これは効率性が低下している、といえます)。

また逆に急激に減少している場合、何らかの理由が考えられます。この数年はコロナ禍で売上が急減したということもありえます。多くのケースでは、売上が減少し、それに遅れて総資産が減少となるでしょう(売上の減少に対応する形で、保有資産を再構築(リストラクチャリング)することになるからです)

*それぞれ原因がありますが、合併後、効率性が低下するという事例は多いです。効率性が高まったケースでは、その期に何かヒット商品、サービスがあったなどもあります。

もう一つのポイントは、純資産(資本)になります。資本は、IFRS上の標記は親会社の所有者に帰属する持分(これは非支配持分を含んでいない持分(資本)額になります)。純資産が急減している場合、総資産の額の減少がそれほどでもなければ、負債額が増加していることもあり得ます。この辺りは純資産(資本)/総資産の比率もみてみて、安全性に問題がないかどうかもチェックしてみるとよいでしょう。

図表1 売上収益、純資産、総資産の推移

図表2 ROA、収益性、効率性の推移

ROAとその分解分析から5年間の収益性、効率性をみてみる。ROAは、平均して9%代で推移している。2020年度は、新型コロナウィルスの感染拡大による売上収益、利益の減少が著しく生じた年度であり、その影響がROAにも反映されている。ただし、2021年度には市況の回復に伴い元の水準に戻っている。収益性については10%代前半で推移している一方で、効率性については1.0を下回っている。薄利多売か、高付加価値かでいえば、ヤマハはどちらかと言えば高付加価値タイプであり、利幅の高い商品・サービスの提供を行っていることが分かる。コロナ禍の影響も受けてたとはいえ、全体的に大きな数値の変化はなく安定した事業運営を行っていることがうかがえる。

図表3 当期純利益の推移

図表3は、ヤマハの当期純利益(親会社の所有者に帰属する当期利益)の推移である。最終利益の総額から分かることは、この5年間で一度も赤字になっていない、という事である。額については2017年度がピークで、その後は減少しているものの、一定の安定した利益を出している。

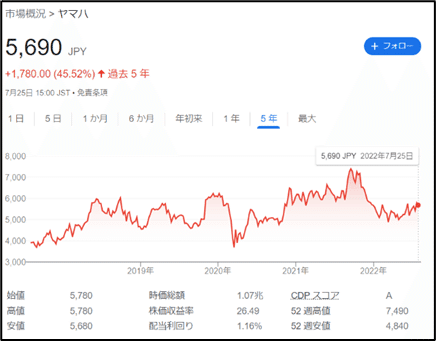

業績からみても、ヤマハはコロナ禍、半導体不足などによる影響を受けやすい業界でもあるものの、この状況下においても赤字を出さず、負債もそれほど増加させず、安定的に経営を行っている。そのことは株価にも表れている。図表4は5年間のヤマハの株価の推移である。2020年度の前半、2021年度の後半に、それぞれ大幅に株価が下落している。外的な要因、コロナ禍、半導体不足の影響も受けていると推察されるものの、株価が一貫して下落していくということはなく、下落と回復を繰り返している。ただし、この5年間で株価を上昇させることが出来ていない、という点も見逃せない。安定性はあるものの、企業価値向上という点においては課題があるといえる。

図表4 ヤマハの株価の推移

(コメント)コンパクトに業績の推移から分かることをまとめていってください。長く、というよりは端的に書くというのが大事です。各年度の有価証券報告書、決算報告もチェックしつつ、業績、株価の推移の裏にはどういった出来事があったのか、という点も調べながらまとめていくとよいでしょう。

4.企業の決算短信・決算発表からIR姿勢をみてみる

ヤマハの直近、2022年3月期の決算発表からIR姿勢をみてみる。全体の業績推移よりは、今後どのように取り組もうとしているのか、という点に着目してみたい。また同社は決算発表時に3年度に渡る中期経営計画を発表している。この中期経営計画もみてみる。

中期経営計画方針と重点テーマとして、事業基盤をより強くする、サステナビリティを価値の源泉に、ともに働く仲間の活力の最大化、の3つを掲げている。財務目標としては、売上成長率20%、事業利益率14%、ROE10%以上、ROIC10%以上を掲げている。この3年間で成長の上積み、収益性の改善を進められていなかったとはいえ、ある程度達成可能な範囲での目標を掲げているようにも思える。ただし、前中期経営計画の財務目標は未達であり、財務目標の数値を何が何でも達成したい、という事でもない可能性もある。

全体の文章のトーンから、短期的に業績を上げることには結びつかない項目を重点テーマとして掲げている節がある。例えば、「顧客ともっと繋がる」は、直接顧客と繋がる販売の進化を掲げ、「デジタル×リアルを統合したハイブリットな価値訴求」と、書かれているものの、その具体的な数値や目標が挙げられているわけではない。同様のことが「新たな価値を創出する」「柔軟さと強靭さを備え持つ」などのテーマでもいえる。中期経営計画のテーマとしても、「DXによる新たな価値の創出とプロセス変革」と掲げており、顧客データの活用した最適化したサービス提供、プロセス変革、SCM(サプライチェーンマネジメント)の迅速化、効率化等を上げているものの、その具体的な計画・事例は上げられていない。先駆的に変革していくというタイプではなく、様子見型で少しずつ変わっていく企業の社風であると推察される。

(コメント)ヤマハの場合は、2021年3月期の決算時に中期経営計画の発表が行われており、今後の計画が殆どそこに集約されていたため、中期経営計画を中心に読み解きました。それぞれの企業のIR情報の特性によって変わってきますが、業績の報告よりは、今後の事業計画、方向性に着目してみるとよいでしょう。ヤマハの場合は、計画はあまり具体的ではなく抽象的でした。これは、これからゆっくり考えていき(計画していく)、慎重で、安全思考な社風を表しているといえます。

5.統合報告書、サステナビリティの情報

最後にヤマハの統合報告書から読み取れることをまとめる。まず、8ページ目の事業利益の内訳と事業利益率(営業利益率)から読み取れることは興味深い。というのも、ここまで分析してきたようにこの5年間において、成長性、収益性ともに伸びていないものの、10年単位でみた場合、少しずつであるが利益率を向上させ、利益の総額も増加させていることが分かる。つまり、大ヒットのサービス・製品を提供して収益を急拡大、というよりは、自社のサービス・製品を少しずつ改善して、収益を増加させていくのが企業カラーでもあるように思われる。

価値創造のストーリーでは、「社会価値の創造を通じ、企業価値を高め、ビジョンを実現」とあり、事業活動を通じた価値創造を強調している。ヤマハが音楽事業を中核として提供していると考えれば、事業活動がそのまま社会価値の創造に繋がりやすい属性を持っており、ストーリーを描きやすいともいえる。「「音」と「ネットワーク」技術で新しい形の 『遠隔コミュニケーション』を提案」の欄では、自社の製品がオンラインの会議でも貢献していることが強調されている。音楽機器のノウハウは、オンライン会議での良質な音声の提供に活かすことが出来る。こうしたノウハウは、他社にはない差別化が図れる分野といえる。

人材に関する考え方については、「新しい人材マネジメントの考え方 に基づく新たな制度設計を考えるべき時が来たと思っています。」と社長が書いている通り、今後の新しい制度設計を模索していくことがメッセージとして発せられている。人材マネジメントに関する取り組みとして、「自律型の人材マネジメント」に舵を切っていく、としており、会社主導で行ってきた従業員のキャリア開発を、従業員が主体的に意識・実行していくことが掲げている。合わせて、ダイバーシティを推進することも掲げている。ただし、全体にまだ具体策については明示されておらず、今後の課題(次期中期経営計画2026-2028)の課題としている。

(コメント)統合報告書、サステナビリティ・リポートは、かなり膨大なので、ざっとみてみて、さらに人材に関連するところをピックアップする形でみてみるとよいでしょう。全部を読み取ろうとする、ということはやめておきましょう。大事なのは、経営者のメッセージ、企業理念に関連するところ、今後の計画、人材に関連するところ、です。検索で「人材」などで調べてみると出てくると思います。

6.ヤマハの分析を通じた気づいたこと(まとめ)

ここまでの分析を通じて分かったことは、ヤマハはゆっくり少しずつ変わっていく社風と推察できる。今は、スピードが重視され、早く変わることが良いとされる。ヤマハも時代の流れをキャッチアップする形でも構造を変化させている。ただし、それはゆっくりである。事業目標として業績に関連する数値目標を掲げているものの、全体として、そこに固執するということはなく、未達でもやむを得ないという割り切りもされていることは感じた。

同社はM&Aも行っているものの、その規模も他社と比べて小さく、リスクを積極的に取りに行く企業ではない。このようにまとめると、変化のない企業であるとも言えそうだが、そうではない。統合報告書に挙げられた事業収益率、事業利益の推移からみても、ゆっくりではあるが増加している。株式価値も増加はしていないものの、一旦下落しても、また回復している。音楽というコアな事業がある程度安定しており、それを現代のニーズに対応させていくことを通じて、安定的な収益を獲得している同社の事業特性が浮かび上がってくる。またあまり営利性を強調していない点も魅力である。もちろん、多くの利益を上げることは重要であるものの、それ以上に大事なのは社会に対してどういった価値を提供するかという点である。

音楽は娯楽であり、そのクリエイティブなものを創り出していくには、ある程度安定した環境が必要であると考えている。「ゆとり」を創り出すのが音楽の魅力である。私たちが生きているために「音」は欠かせない。その音に対して、音楽事業を通じてこだわり、創造していくヤマハに魅力を感じた。

(コメント)全体のトーンとしては今回ポジティブに書きました。ここは最初のリスクアペタイト、就職観の考え方も振り返りながら書いてもらうとよいでしょう。その企業の人材の一員として働く魅力がどこにあるのかという点、については皆さんの方が良く書ける気がします。

この記事が気に入ったらサポートをしてみませんか?