しぶとさ、が光るスズキ:第3四半期分析

スズキの第3四半期分析を行っていきます。

これまでみてきた、トヨタ、ホンダ、日産、マツダときましたが、さてスズキはどうでしょうか?事業規模でみてもスズキは、トヨタ、ホンダ、日産とは違います。ただし、強みのある企業というイメージはあります。

つまり、軽自動車、小型車において強みがあるのがスズキの特徴ですね。

またオートバイを製造・販売している点では、ホンダと共通していますね。車、バイクを両方とも製造、販売しているのは、この2社だけです。

さてそんなスズキですが、衝撃的なニュースが飛び込んできました。

スズキは2021年2月24日、鈴木 修 代表取締役会長の退任を発表した。鈴木 修氏の会長退任は、同日行われた取締役会において内定したもので、2021年6月開催の第155回定時株主総会において採択される予定となっている。鈴木 修氏は1978年にスズキ社長に就任。同社のインド進出を主導するなど、40年余りにわたり経営の指揮を執ってきた。2000年に会長兼CEOに就任し、一時は社長職も兼任したものの、2015年には社長職を、2016年にはCEOを後任の鈴木俊宏氏に譲っている。

後継者としていた娘婿の急死など不運に見舞われたこともありましたが、度重なる難局を乗り越えてこられたのは間違いなく鈴木修会長の力によるところが大きいでしょう。

おれは中小企業の親父、を自認する鈴木修氏は、日本の最後の名物経営者といってもよいかもしれません。

とはいえ、今後、鈴木会長抜きで会社の運営を行っていかなければなりません。これからがスズキの本当の勝負といってよいでしょう。

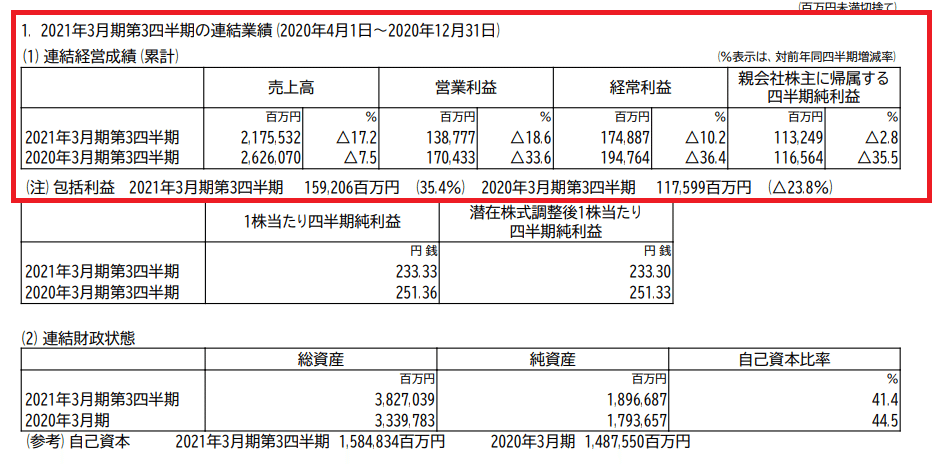

今期(第3四半期)の業績です。売上高は17.2%と大幅減となりましたが、営業利益、純利益ともに確保しています。特に純利益については、前年度の業績が思惑無かったとはいえ、マイナス2.8%程度に留まっています。

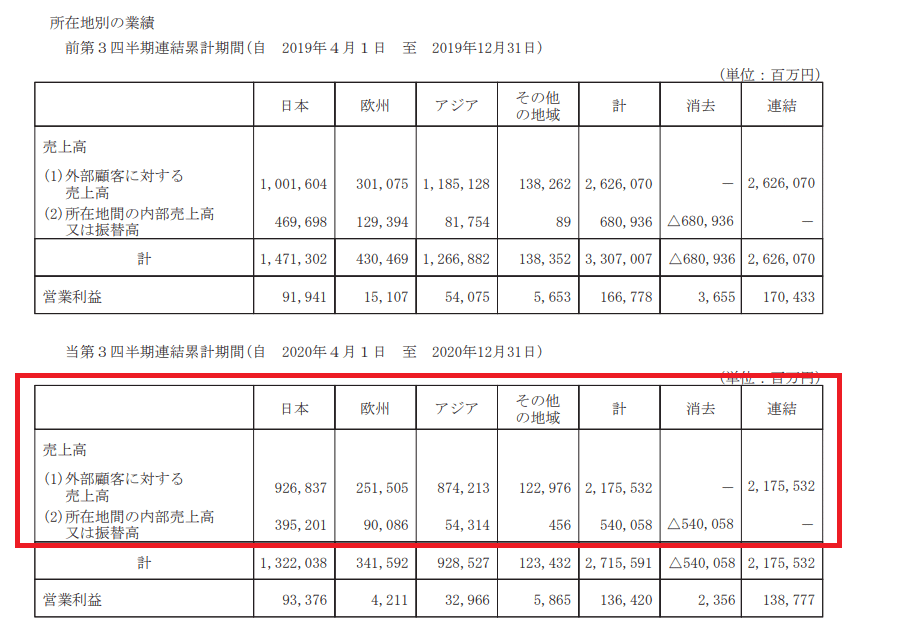

こちらを見てみると国内の売上高は1割弱減というところですが、アジア地域の売り上げが減少していることに気が付きます。

スズキはインドでの自動車の販売に強みを発揮していますが、インドでのロックダウンが影響した形です。

この記事は、2020.05.26付のものです。ただ、今回の数値をみる限りにおいては、ある程度回復してきたのではないかとうかがえる結果となっています。

決算短信の2頁には次のように記載されています。

第2四半期連結会計期間(7~9月)におきましては、当社主力市場の日本およびインドでのロックダウン解除に伴い、生産・販売活動の正常化が進みました。 続く当第3四半期連結会計期間(10~12月)におきましても、インドでの祝祭シーズンの好調等、生産・販売活動の正常化が進みましたが、一方で新型コロナウイルス変異種の感染拡大や半導体不足、原材料価格の上昇など当社を取り巻く経営環境は極めて不透明な状況にあります。

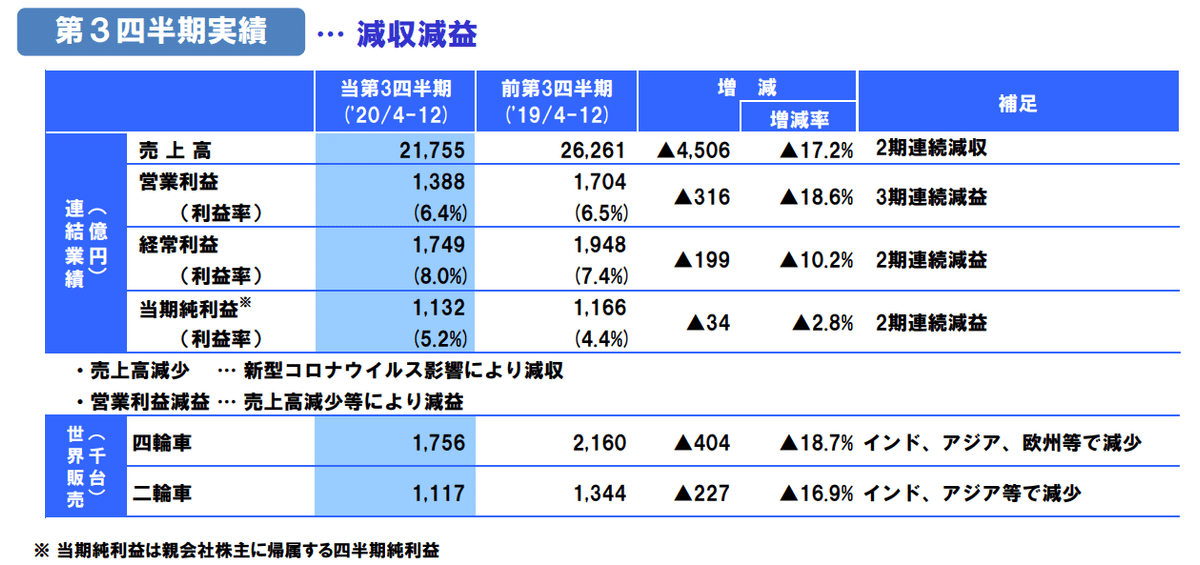

このような状況の中、当第3四半期連結累計期間の業績につきましては、第1四半期連結会計期間の減収減益を7月以降のインド、日本での販売回復や経費削減努力等でカバーできず、連結売上高は2兆1,755億円と前年同期に比べ4,506億円(17.2%)減少、営業利益は1,388億円と前年同期に比べ316億円(18.6%)減少しました。

ロックダウンがあったもののその後においては生産・販売活動が正常化し、回復してきたことが分かります。ロックダウンによる影響を全て埋め合わせることができたわけではないですが、順調に回復してきていることが分かり。ただし、以前、感染の再拡大に加えて、半導体不足、原材料価格の上昇など、不安要素もあることがうかがえます。

決算短信の3頁には次のように記載されています。

当第3四半期連結会計期間末の財政状態は、総資産は3兆8,270億円(前期末比4,873億円増加)となりました。負債の部につきましては、新型コロナウイルス感染拡大の見通しが不透明な中、手元資金を十分に確保すべく、第1四半期連結会計期間において4,000億円の新規借入を実施した結果、有利子負債残高は7,853億円(前期末比3,811億円増加)となり、負債の部合計では1兆9,304億円(前期末比3,842億円増加)となりました。純資産の部は、1兆8,967億円(前期末比1,030億円増加)となりました。

何が起こるか分からない・・ということで新規の借り入れを行い、手元資金を確保しました。これは他の企業とも同様ですね。ただ、有利子負債残高7,853億円に対して、純資産は1兆8,967億円ありますので、有利子負債比率は100%を下回っており、財務状況が悪化しているわけではありません。

こちらは四輪、二輪の販売状況も含めた実績です。

不安要素としては、販売台数が前年度と比べて大幅に下がっているというところですが、これはコロナ禍においてやむを得ない状況といえます。生産台数が減っている状況でもコストコントロールを行い、黒字をしっかりと確保している点は、スズキはさすがというべきでしょう。

同じような規模の会社で比較すれば、マツダが赤字に転落していることを考えるとスズキのしぶとさは光っています。

目に見えないところではありますが、コロナ禍における危機対応において、コストコントロールをしっかりとしてしていたと考えられること、また操業再開してからの、生産、販売の伸びをみても、操業停止時においても、再開に向けた準備をしてきたのではないかと思われます。

この辺り、もう少し深掘りして調べる必要がありそうです。なんにせよ、この状況でもしっかりと利益を確保しているスズキは、しぶとい企業である。そのように感じました。

この記事が気に入ったらサポートをしてみませんか?