#時価

モデルに依拠した時価情報が抱えるジレンマ

会計情報においても恣意性が高い、裁量が大きい情報がいくつかあります。

例えば、非上場の株式(有価証券)については、一定のモデルを用いて見積もることになります。

株式、有価証券においては市場で取引されている価格で見積もるのが一番推奨されるやり方です。

例えば、株が一株100円なら帳簿上、100円と評価されて、その価格が貸借対照表上に計上されます。

これが値下がりして、価格が80円になれば、2

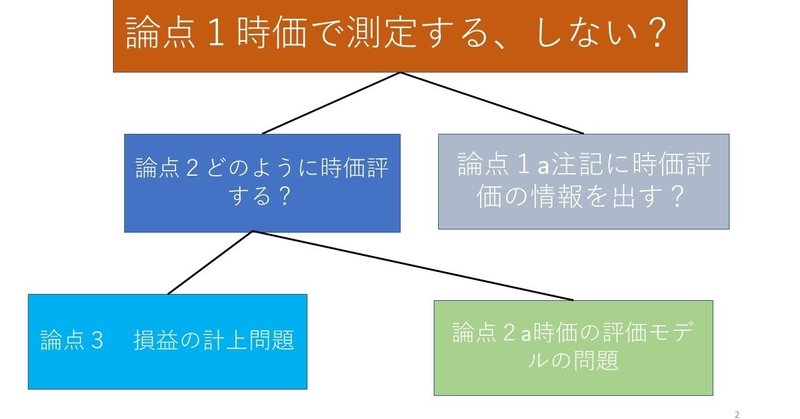

論点間の繋がりを意識する:会計学の学び方

会計学における論点間の繋がりを意識することが大事だな、と思っています。

点と点では暗記に頼ることになりますが、それを結び付けて考えていけば理解をは深まります。

金融商品の主要論点では、

「時価で測定(評価)する、しない」(論点1)。

「どのように時価評価するか」(論点2)

「評価損益を損益、資本のどちらに計上するか」(論点3)

の3つがあると思います。

そしてリース会計では、リースを

「時価情報はなぜ注記ではダメなのか?」という質問に答えてみる。

さて今日は学生からの質問に答えてみようと思います。

「時価情報は注記ではダメなんですか?注記にすれば、測定上の多くの問題に悩まなくて済むし、信頼性が低かったとしてもそれを一つの参考情報として投資家が自己責任で見て判断すればよいと思います。利益に影響を与えることを考えると実現性の高いものに限定することは大事ではないでしょうか?」

簡単に言えば、「時価情報は注記ではなダメなんですか?」

という質問