UUUMの分析

最近UUUMという会社が気になっています。

皆さん周知の事実だと思うけれど、ここ20年間で時価総額上位の会社が世界で入れ替わってしまっています。old economyの代表格の銀行、石油、メーカーの会社の時価総額は伸びておらず、googleやfacebook、amazonやgoogleのGAFAと言った、いわゆる20年前にビジネスを初めた会社が大きく時価総額を伸ばしています。

株価は、将来の期待から実際に多くの売買取引が行われる事で形成されることになるけど、実際の市場のお金もかなり回っているんだろうなと思います。

株価上がる→多くの資金調達ができる→研究開発投資や優秀な人材の採用にお金を使う→新しく収益をあげる事ができるサービスや仕組みが生まれる→利益が生まれる→株価が上がる、という循環が上手いこといっている会社なので、当然ながらお金の循環も上手くいっている会社が多いということですよね。

UUUMに私が注目しているのは、一時は時価総額が1,000億円を超えていたところ(2020年1月26日現在は約660億円。全然規模の大きい現時点のエイベックスの時価総額は約542億円、アミューズの時価総額は約523億円)。

製造業中心のお客さん対応が多かったせいか、こういう新しい事業のビジネスモデルには、普段あまり触れることがないので、興味をもったのが良いきっかけなので一度分析しようと思いました。

ちなみに、私は芸能事務所のYOUTUBERパターンかなと思っていたので、なんでそこまで期待されているのだろうと不思議に思っていました。googleバブルなんじゃないの?と色眼鏡で見ているところはあります。

経営理念・経営戦略

経営理念「セカイにコドモゴコロを」

経営戦略「もっとアソビナカマを」

→うーん、経営理念と経営戦略の違いが良くわかりませんね。。。私が親しんだ経営戦略なら、focus on web entertainment !! みたいな感じなのではないかなーと思います。まあ、ここは会社のIR戦略もあるし、深堀りはしません。

事業内容

基本的にはMCN(マルチチャンネルネットワーク)というYOUTUBEが提供する枠組みの中でのビジネスということか。YOUTUBEとUUUMはCMS契約を締結しているということね。

収益源はYOUTUBEからのアドセンス収入と企業からの広告収入が柱なわけね。基本的に動画コンテンツは、専属クリエイターやネットワーククリエイターが作成して、撮影現場を貸したり動画編集ノウハウとかを提供してサポートするわけですね。そして、クリエイターには、アドセンス収入と企業からの広告収入の一部が支払われるというわけか。アドセンス収入だと、契約でクリエイター80%、uuum20%の取り分になる(有価証券報告書の重要な契約に記載あり)。

⇨結構、手数料を抜いているんですねー。googleとのCMS契約の払いがあるんでしょうが、マネジメント料込み込みってとこなんでしょうね。googleとのやり取りって面倒くさいのかなー。自分で交渉すれば、20%も自分のものと考えてしまいがちですが、人気YOUTUBERは忙しいでしょうかね。20%払って時間を買って、コンテンツ制作に集中するという感じなのかもしれません。

株主

社長が大株主か。メディカルノートの梅田祐馬さんがエンジェル投資家で入っている。あっ!?ヒカキンも株主なんですねー。

ベンチャーらしく、新株予約権、つまりストックオプションを過去に付与しています。経営陣・従業員・外部協力者となっていますね。外部協力者にはヒカキンも入っていたんでしょうね。

競合

国内ではvaz、kiiiがあって、海外ではもっと大きなMCNがあるのか。大きいところだと、Broadband TVとかがあるのか。どれもMCNだからgoogle傘下と言えなくもないか。

広い意味でいうと、芸能事務所も競合に入ってきますね。最近、カジサックとか、本田翼とか、芸能人がYOUTUBERになっていますが、サポートを吉本や芸能事務所がやっているのであれば、完全にUUUMの直接の競合になってくると思います。

コンテンツまで制作するプロセスをサポートするUUUMと演者のキャスティングまでの芸能事務所ということでUUUMのCFOは違いを明確に説明しています。こういうところは、最近のベンチャーっぽいですね。IBD出身のCFOが明確にメッセージを出しています。

株価推移

Source:yahooファイナンス

・2017年8月にマザーズに上場。

・その後、2018年中頃から株価は上昇して、一株6,000円を超えたこともあり。多分、YOUTUBEの再生回数が伸び始めた時ですね。

・2019年11月以降は株価下落トレンドになっていて、2020年1月31日時点では一株3,180円になっていますね。直近の2020年5月期の2Q決算はしっかりと分析していきましょう。

業績

過去の業績は以下のとおりで順調に売上と利益を伸ばしていったことがみて取れます。

2018年5月期 売上高117億円(うち、google66億円)、営業利益7億円

2019年5月期 売上高197億円(うち、google118億円)、営業利益12億円

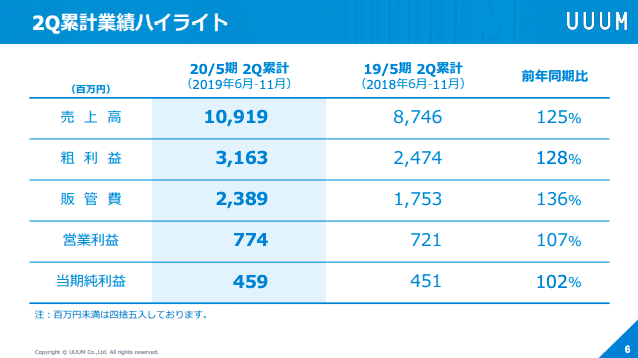

では、2020年5期2QのuuumのIR資料を抜粋して直近の業績をみていきましょう。

直近の決算数値は増収増益ですが、過去の実績と比較すると成長率は少し減速といった感じでしょうか。

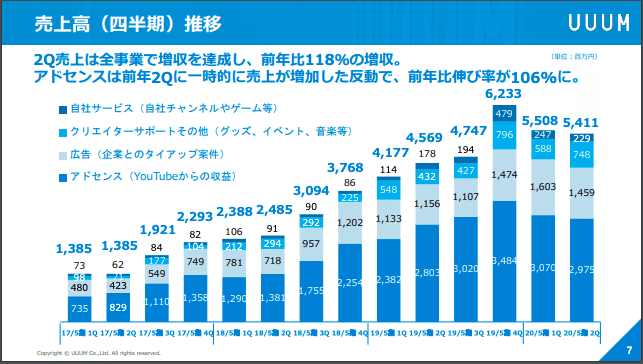

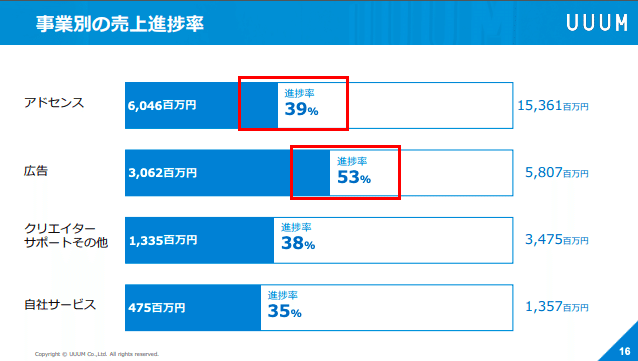

もう少し売上高の中身をみてみましょう。googleからのアドセンス収入が半分を占める収益構造ですね。企業とのタイアップでの広告収入と合わせると8割くらいを占めています。

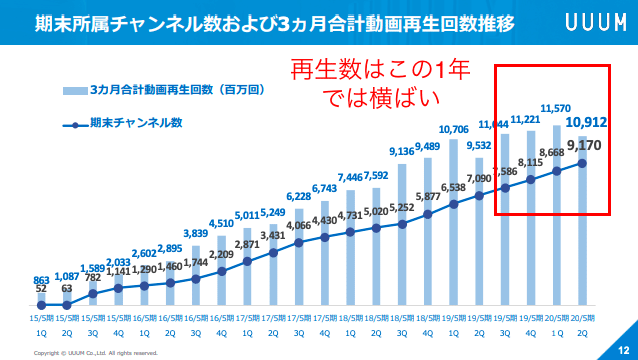

アドセンス収入に直結すると思われる動画再生回数も、直近1年間では横ばいといった感じですね。その前の1年間で比較すると伸びてはいますので、どこに注目してみるかで成長しているor成長していない、の判断は変わってきそうです。

アドセンス収入の計画に対する進捗率が39%となっています。当初計画数値154億円の計算基礎が公表されていないのですが、アドセンス収入の1動画再生当たりの収益が落ちているのか、それとも計画していた動画再生数が足りていないのか、が理由として考えられます。

株価が2019年12月から下落しているのも、ここがネガティブインパクトだったのでしょう。ちなみに、1Qの決算発表ではアドセンス収入の進捗率は20%だったので、3ヶ月進んでより顕在化してきたということですかね。

広告収入の進捗は堅調です。ただし、広告収入のお金の出し手はgoogleではなくて、日本企業が中心になると思います。既存の広告業界のシェアを奪いにいく領域で競合も強力であるため、成長性といった面では株価にはあまり影響がないのかもしれません。

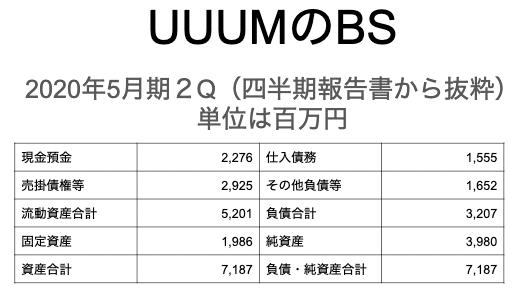

資金繰り

負債合計3,207百万円で売掛債権等2,925百万円よりも大きいですね。クリエイターや従業員への支払いの方が、googleや広告主である企業からの入金よりも後になっているということでしょうし、キャッシュもあるので、そこまで資金繰りが大変な会社ではない印象ですね。エイベックスやアミューズなどの上場している芸能事務所も同じような資金繰りの状況ですね。やはり、有形の在庫をあまり持たない会社の資金繰りには、あまり問題はない感じです。

一方、資金余力を今後の成長投資に振り替えていくことが、株主からは当然求められます。成長できないのであれば、余分なお金は配当しなさいということですね。今の株価の下落は、今後の成長施策が具体的に見えていないことに原因の一つとしてありそうですね。

今後の経営・事業戦略

IR資料に今後の経営戦略をビジュアル化して説明してくれているのは、すごく好印象ですよね。

既存の大企業の中期計画説明資料とか、正直、今後どんな新規事業をしていきたいのか良くわからないものばかりなので。まあ、要するに既存事業を死守していきますというIRが多いのですよね。

やはり、googleからの収入依存体質や特定のクリエイターが動画再生回数を稼ぐというビジネスモデルだと、今後の事業継続に株主サイドから疑問符がつくので、色々とIRで今後の方向性を開示していっています。

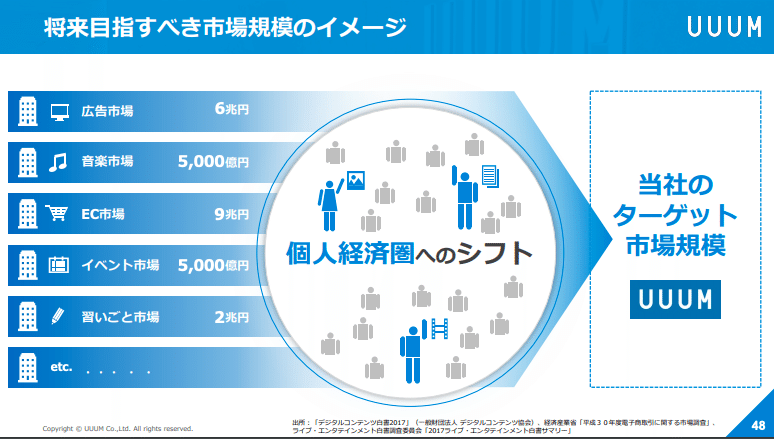

例えば、事業環境の変化として個人信用経済へのシフトが今後起こることを見越して、UUUMもポジションを取っていきます、というメッセージは非常にわかりやすいですね。個人発信コンテンツが今後も消費者に求められて伸びていくというイメージは、私が読んでいても非常にわかりやすいものです。

個人経済圏への変化として、既存市場で非効率になっているところを効率化したりだとか、新しく価値を造っていくことで、大きな需要を将来に向けてターゲットにしていくということですよね。既存の市場規模も金額で定量化されていますし、UUUMが起こしたい変化を論理的に説明できているので、IRとしては、すごく訴求するものだと思います。

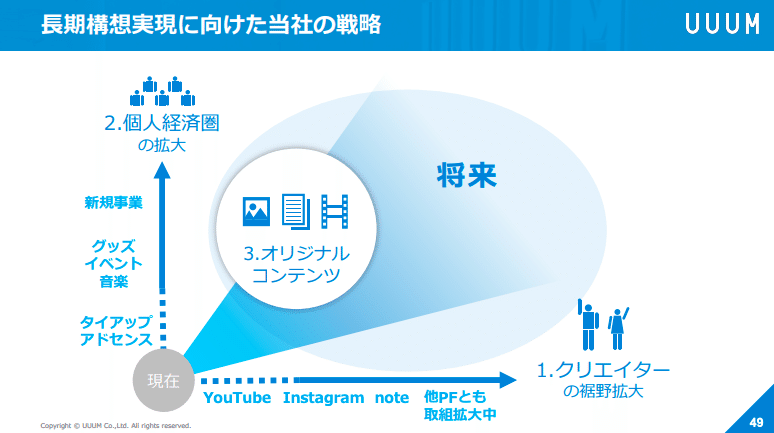

横軸は、プラットフォーム軸ですね。プラットフォームがYOUTUBE以外にも増えていくことでクリエイターの活躍の場を拡げていこうということです。そう言えば、noteとは資本提携していますので、ここは実際に実行に移しているところではないでしょうか。

縦軸は、収益化の方法を開発・発展させることで個人経済圏の拡大をUUUMとしてもサポートしていくということでしょうか。正直、理念は素晴らしいですし、今後のトレンドとしては間違いなく個人経済圏にシフトしていくのは間違い無いのでしょうが、UUUMとして具体的に今後何をしていくのかということが、現在、課題になっているのかもしれません。

最後に、オリジナルコンテンツに関してですが、UUUMがコンテンツ作成にも今後乗り出していくということでしょうか?説明がこれ以上、IR資料には無いのでなんとも言えませんが、コンテンツサポート以外の領域(自分で作成・演出)にビジネスを拡張していこうとするのだとしたら、現在のUUUMの事業と比較して方向性も違うと思いますので結構お金も、時間も、人も、そして運も必要な領域だと個人的には思います。

まとめ

・個人経済圏へのシフトを打ち出しているビジョンは共感できる。

・現状はgoogle経済圏の恩恵を受けて、アドセンス収入が収益の柱。企業広告についても、手堅く、現状の業績は良好な水準。

・2019年11月以降の株価の下落は、2Qの決算発表でアドセンス収入の今後の伸びに陰りが見え始めたのを受けて、将来の収益源が不透明化してきた影響と思われる。

・youtube以外のプラットフォーマーとの協業や個人経済圏を拡大するためのマネタイズ方法の開発、オリジナルコンテンツ、でどれだけスピード感をもって、具体的に今後実行できるかが今後のビジネスの課題。個人的には、同業や他のコンテンツプラットフォーマーをM&Aすることが増えてくるのだと思う。

この記事が気に入ったらサポートをしてみませんか?