3つのステーブルコインから学ぶWeb3システム設計のコツ Part3 現MakerDAO編

今回は第2回で解説した旧MakerDAO versionのSaiから派生して進化した、現行バージョンのDai / MakerDAOについて、設計の違いや歴史を踏まえつつ解説していきます。

今回の連載のURLはこちら:

Dai / MakerDAO

みなさん馴染みのあるのが、多分これでしょう。2019年11月18日にできた、現行バージョンのDai / MakerDAOです。

まず、一番大きな違いはMulti-Collateralなことでしょう。

出た段階ではREPとZRXとかが担保対象になっていました。

ほかにも色々なことが変更されています。

CDP→Vaultという名前に改名

旧DaiはSaiという名前に

PETHの廃止: 清算失敗時はPETHの希釈化ではなくMKRの増刷&販売によって賄う

金利の支払いはDaiで行う (定期的にDaiをMKRへ交換するオークションを行う)

DSRの導入 (後述)

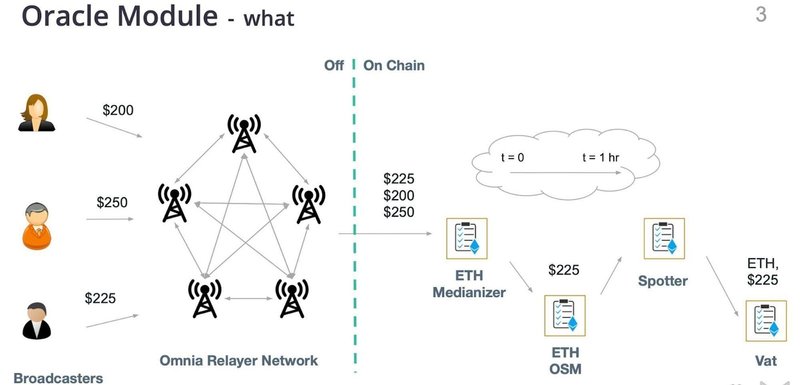

OSMの導入 (価格反映に1時間の遅延が設けられるように)

Governance周りの閾値 (Emergency ShutdownをXX MKR, Collateral追加をXX MKRのようにする)

オークション関連のパラメーターの設置 (min bidや期間など)

DSR (Dai Saving Rate) の導入。簡単に言えばDaiをここに入れておくとお金を得られる。Stability Feeと同様にDaiのペグのために使われます。(Daiの保有にインセンティブを与えることで需要増→ペグ復帰) (大抵の場合SF>DSRだが、DSR>SFにすることでVaultからDaiを生成するインセンティブを増やすこともできる奥深いパラメーター)

さて、旧MakerDAO/Saiでも危惧されていたようなことが2020/3のコロナショックで起きました。

Dai/Makerのブラックスワン

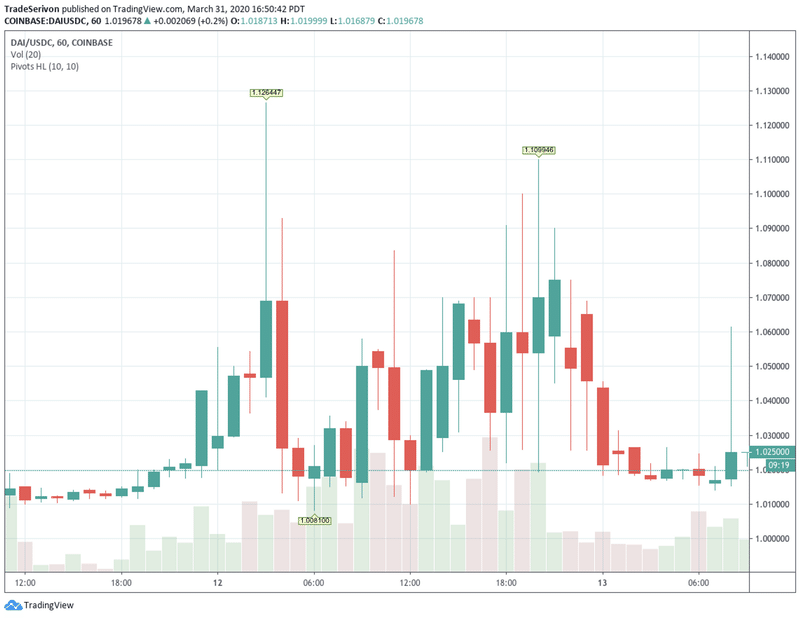

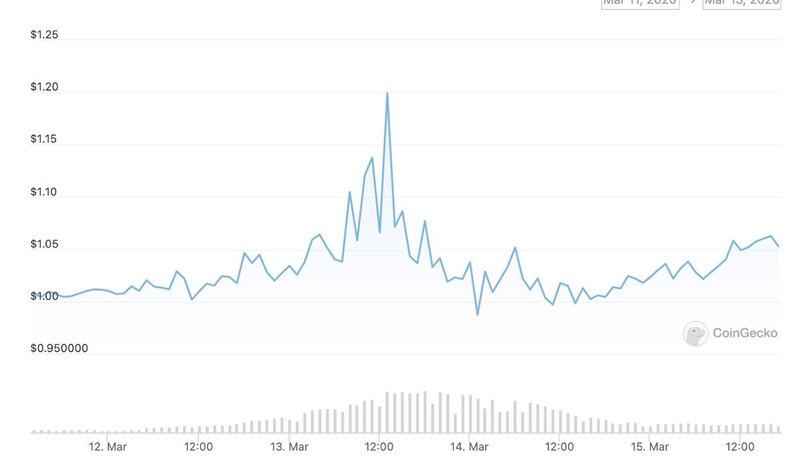

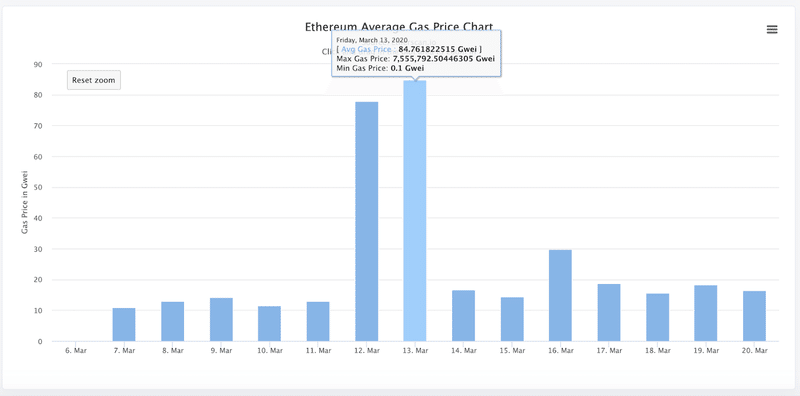

2020年3月12日から13日にかけて、コロナウイルスの流行によるショックが市場を襲いました。これにより、ETHの資産価格が一時的に半額に落ち込み、BTCは約1/3にまで下がりました。このような状況下で多くのVault HolderはDaiローンを早く償還しようとし、Daiの需要が急増しました。

その結果、一時期オンチェーン(Uniswap)で$1.3~1.4、オフチェーンのCoinbaseで$1.12をつける事態になりました。(価格差はオンチェーンの方が即時購入できるのでみんなオンチェーンで買う&Coinbaseはサイトや入出金が不安定になってまともにアービトラージができないという状況に)

Vaultオーナーは、OSMにより価格が反映される1時間以内に償還できるようにヤッケになったのですが、結果として1200個のVaultが清算されました。MakerDAOが運用していたBotもDaiが不足したため数時間入札ができなかった状況に陥りました。とあるBotが入札価格を0に設定してオークションに参加した結果、システム内の債権が5430045Dai残ってしまい、MKRを新規増刷してオークションを実施する必要が生じました。

オペレーションによるDai流動性確保施作(2020/3~4)

まずはMakerDAOは、MRKオークションで販売してDaiを回収しなくてはいけないが、当時発行されていたDaiはおよそ6000万Dai、回収しなくてはいけないのが530万Dai程度と1/10の発行量を一度のオークションで回収する必要がある事態になりました。また、大惨事の結果Daiの市場流動性が枯渇していたのでDaiを増やさないといけないということにもなりました。

なので、以下の手段が取られました。

まず3/16には、 ETH collateralのStability Feeを4.5%から0.5%に 、またDSRを0%ににしました。これでよりDaiの発行が行いやすくなりました。そして翌日3/17にはUSDCをCollateralに追加(!!)、つまりUSDCという法定通貨担保型ステーブルコインをもとにDaiを生成できるという提案が通りました。

中の人が儲けていたであろうポイント

さて、MakerDAOはMKRの売却によって利益を得ていただろうという話を前の章でしましたが、ほかにもこの移行の際に儲けポイントであろうところが作られていました。その一つが清算に参加するためのハードルです。Saiの時はWebのDashboardから参加できたのに、できないようになっていました。Daiの時はその当時ドキュメント整理されてなかったので、身内だけでやってたのではという推測が立ちます。(これがブラックスワンの時の清算失敗につながるわけですが。)そのため、それ以降はいろいろなBotが入れるようドキュメント整理や流動性拡充に力を入れ出しました。ほかにも、Stability Feeの徴収をDaiでもらうようにしてオークション方式にしたというのがあります。これは確かに使い勝手的にもユーザーがMKRを購入して、Saiと一緒に返済するというよりも、まとめてDaiで受け取れる方がいいとは思います。ですが、もう一つの目的に、中の人がMKRを定期的に売りたくてこの方式にしたのでは...?

その後の施作

さて、その後はUSDC担保に始まり、いろいろなものをたくさん担保に入れてDaiを発行できるように変化していきました。例えばReal World Asset (土地とか社債とか)の拡充であったり、様々なトークン (WBTCや各種ステーブルコイン、stETHなど) 、ほかにもUniswapのLP Token (USDC/DAIなども!) を担保にできるようにしたり、さらにはPeg Stability Moduleの導入を行いました。 (残高のある限り一定額でDaiの購入/販売を行う)

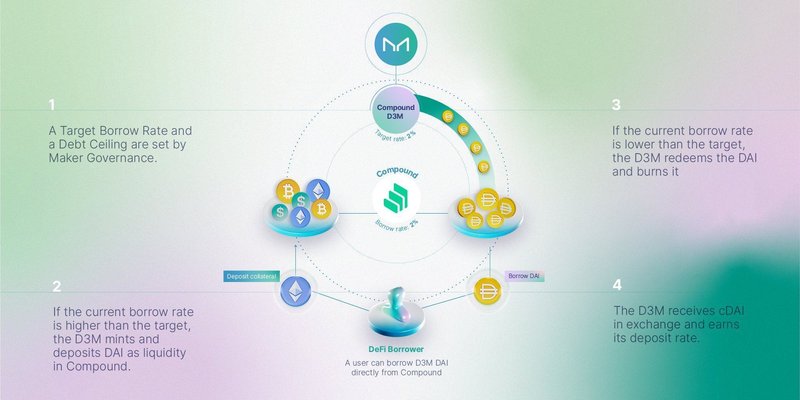

ほかにもDai Direct Deposit Module (D3M)という特定の外部DeFi (現在AaveとCompound) に直接貸し出しを行うものが提供されています。これにより外部のレンディングマーケットのDaiの借入金利が一定以下に保たれるようになっています。 (Dai流動性の向上)

さらにはRollupのDai用Fast Exit Bridgeも開発中です。

結局何をとったのか

Crypto Naitiveにステーブルなアセットを作るという業態から、Daiというものを発行して儲けるビジネスへの転換

RWA ファイナンスやDaiが担保ベースの信用創造によって生み出せることを利用した

とは言いつつも、将来的に別の形態へと進化し、元のようにRWAの割合を極力下げつつ多様な担保を実現しようという”Endgame Plan”があります。気になる方は下のスレッドを見てみることをお勧めします。

1/ Maker's mission is to create an Unbiased World Currency.

— Ignas | DeFi Research (@DefiIgnas) August 30, 2022

How?

MakerDAO has an Endgame Plan for it 🧵

次回は最終回です。旧MakerDAO versionのSaiから派生して進化したLiquityについて、他のステーブルコイン設計を踏まえつつ解説し、まとめていきます。

Turingumではこうしたリサーチや、たくさんのWeb3プロダクト開発、運営に一貫して携わる中で得られた知見をたくさん貯めて顧客の方々に還元していくサイクルを回しています。お気軽に下のフォームからお問合せください!

この記事が気に入ったらサポートをしてみませんか?