【#012】子供のがん保険について考える

こんにちは、としです。皆さんは、「子供の誕生×保険」を聞いて、どのようなことを思い浮かべますか?

「自分に万が一のことがあったとき、子供に養育費を残したい→生命保険」

「子供の将来の教育費を準備したい→学資保険」

などでしょうか?

私は、子供が生まれたら、0歳のときから「診断一時金タイプの終身がん保険」に入った方が良いと考えています。理由は3つあります。

① がんという病気は、子供から高齢者まで罹患するリスクがある

② 治療費だけじゃない、様々な金銭的負担のリスクがある

③ 早期に保険加入することで、将来子供が負担する保険料を抑えることができる

それぞれの理由について書いていきます。(一個人の考えですので、参考程度にお読み下さい。)

① 各ライフステージにおける「がん」

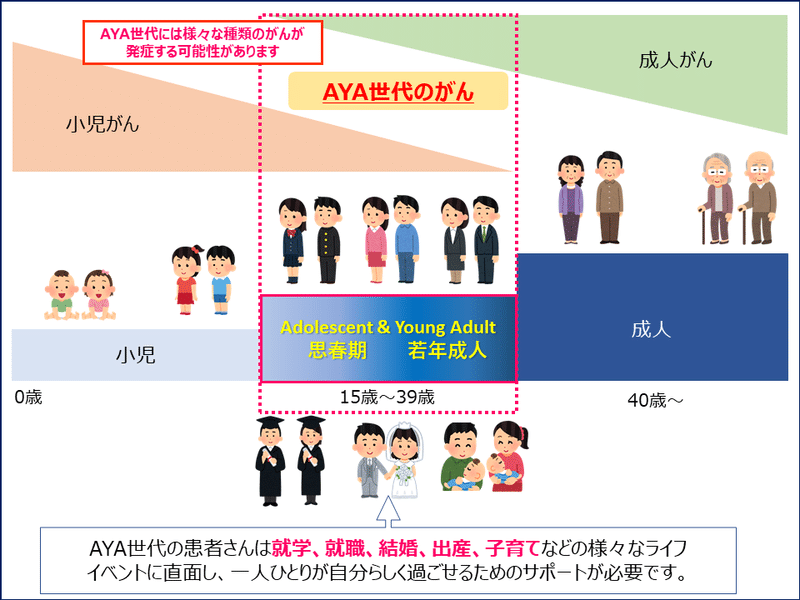

赤ちゃんから高齢者までのがんについては、国立がん研究センター中央病院のホームページに載っているイラストが分かりやすいです。

(出典:国立がん研究センター中央病院ホームページ)

日本人は2人に1人ががんになる時代と言われています。一方で、小児がんやAYA世代がんというものはあまり身近なものではありません。国立がん研究センター がん情報サービスによると、少し過去の情報ですが、以下の通りとなっています。

2009-2011年の小児がん(0~14歳)の罹患率(粗罹患率)は12.3(人口10万人あたり)。

同様に、AYA世代にかけてのがん罹患率は15~19歳で14.2、20歳代で31.1、30歳代で91.1(人口10万人あたり)。

(出典:国立がん研究センター がん情報サービス)

単純な率にすれば、小児がん・AYA世代がん共に0.1%以下ですが、成人がんも含めると「2人に1人はがんになる」と言われる程です。一般的ながん保険であれば、小児がん→AYA世代がん→成人がんと全てに対応できるので、終身がん保険であれば、稀な子供時代のがんのリスクもカバーしつつ、将来的な高リスクの成人がんもカバーすることができます。

② がんによって生じる金銭的負担のリスク

次に、人生の各ライフステージにおける金銭的負担のリスクを考えてみます。「がん×金銭的負担」と聞けば、真っ先に「医療費」が思い浮かぶと思います。また、がんは一度罹患すれば、長く付き合っていく必要がある病気であるため、医療費以外にも様々な経済的なリスクがあります。

◆ 医療費

(小児 〜15歳)

自治体によって異なりますが、多くの場合は15歳までは「乳幼児・小児医療費助成制度」があるため、保険適用の医療費については、自己負担がありません。ただし、個室料金など自費負担分については、自己負担する必要があります。

(AYA世代 15〜39歳)

「小児慢性特定疾病」の認定を受ければ、最大で20歳までは医療費の自己負担が軽くなります。それ以降は、健康保険の高額医療費制度があるため、月の医療費の上限はありますが、最小でも数万円の負担になります。

(成人 39歳〜)

こちらも、健康保険の高額医療費制度があるため、月の医療費の上限はありますが、結構な支出になると思います。

◆就労できないことによる費用

(小児 〜15歳)

子供本人は就労年齢ではありません。ただし、子供の闘病生活により、親が就労を断念せざるを得ない場合もあります。特に、小児がんは専門的な治療ができる施設が限られているため、病院の近くに引っ越したり、一時滞在施設を利用することもあります。この場合、保護者本人の就業不能保険ではカバーしきれないので、一時金タイプのがん保険にメリットがあると思います。

(AYA世代 15〜39歳)

本人が就労年齢であれば、当面の生活費が必要になります。また、就労ではありませんが、闘病により大学受験が先送りになる場合は、その分の予備校代なども必要になって来ます。

(成人 39歳〜)

同じく当面の生活費が必要になります。特に、扶養家族がいる場合は、就業できなくなることのリスクは大きいと思います。(これだけであれば、就業不能保険でもカバー可能です。)

◆妊孕性(妊娠のしやすさ)に関する経費

(小児 〜15歳)

治療方法によっては、将来、子供を望めなくなる場合があります。その際、卵子や精子を凍結保存することで、妊娠できる可能性を残すことがあります。それらの費用については、公的な補助がある場合もありますが、ほとんどは自己負担です。精子保存であれば数万円、卵子保存であれば数十万円の費用が掛かります。

(AYA世代 15〜39歳)

同じく妊孕性温存のための費用が掛かります。それに加えて、妊娠を希望する年齢になれば、体外受精などの費用も掛かります。これには数十万円の費用が掛かります。

(成人 39歳〜)

妊娠・出産を希望しない年齢層であれば、この点についてはほぼ関係はありません。

③ 具体的な保険料はいくらか?

では、がん保険に入るとして、具体的に保険料はどれくらいかを調べてみます。個別の保険会社をお勧めすることは出来ませんが、「がんと診断されたとき、一時金200万円が支払われる終身がん保険」で調べてみると、0歳の男性・女性で月額1,000円程度でした。100歳まで生きたとして、総額で120万円ほど。あとは、これが高いと思うか、安いと思うかの世界です。

ちなみに、同じ内容の保険を30歳で入ろうと思うと、男性で月額2,600円程度、女性で月額2,500円程度です。

いずれは、保険契約を子供に引き継ぐことを考えると、月額1,000円程度の負担であれば、負担感を感じずに継続してくれると考えています。

当面は保険料を負担する親としても、月額1,000円であれば無理なく払えますし、将来の子供へのプレゼントだと考えれば、素敵なことだと思います。

お金のために可能性を諦めて欲しくない

ここまで読んで下さり、ありがとうございます。ここまで書いて来た内容は、一人の親としての考えをまとめたものです。専門家の観点から書かれたものではありませんので、参考程度に読んでいただければ幸いです。

親として、子供の万が一のことを想像するのも辛いです。しかし、万が一の状況になったとき、お金のために様々な可能性を諦めさせたくありません。いつか、子供が大きくなって、保険契約の引き継ぎを行うときに、親の思いをしっかりと伝えたいと思います。

この記事が気に入ったらサポートをしてみませんか?