中小企業の税率

「経営者なら知っておきたい会社の税金基礎知識」でも解説しましたが、中小企業にかかる税金の種類はたくさんあります。その中でも所得(≒利益)にかかる税金と税率(標準税率)は以下のとおりとなっています。

※地方法人特別税は令和元年10月1日以降開始する事業年度では廃止され、代わりに特別法人事業税が新設されます。

では、これらの税金をすべて払うと、結局どれくらいの税率になるのでしょうか?私は他の記事で、中小企業の税率は概ね20%~30%であるとお伝えしています。実際のところはどうなのか計算してみましょう。

中小企業の税率の計算方法

税率と一口に言っても上述のように、たくさんあります。これらの税率を単純に足し算すれば良いのかというとそうではありません。税率を乗ずる基礎となる金額(課税標準額)がそれぞれ異なるからです。

そのため、一般的には法定実効税率というものを求めます。計算は次のように行います。

とてもややこしいですね。ここは読み飛ばしても構いませんが、簡単に説明すると、分子は課税標準額に気を付けながら税率を合計しています。分子の税率を分母の事業税等の税率で割り算するのは、事業税等が損金(経費)になるからです。その分、税金額が減るので、その効果を表すためにこのような計算をしています。

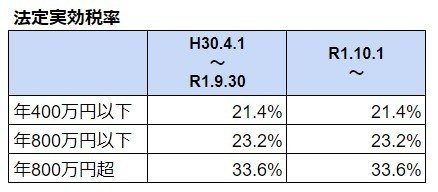

利益額別の法定実効税率

実施に計算してみた結果はこちらです。

事業年度の開始時期によって個々の税率が変わりますが、法定実効税率では同じになりました。つまり、税目の内訳が変わるだけで、実質的には税率の変更はないということです。

年400万円以下と年800万円以下の部分では法定実効税率はそれほど変わらず20%強といったところです。ところが年800万円超の部分では急に法定実効税率が上がり、10%近く違うことになります。

ただし、以前にも説明しましたが、利益が年800万円を超えたら、その全額に対して法定実効税率が10%上がるわけではないので、誤解しないようにしましょう。法定実効税率が10%上がるのは利益が800万円「超」の部分だけですので、利益操作を行って800万円以下に何とか抑えようとするのはあまり意味がありません。

この結果を見ると、中小企業の税率は21.4%~33.6%の間ということがわかります。今まで20%~30%と解説していましたが、少々低かったようです…。でも20%~30%の方が切りが良いから覚えやすいですよね!

終わりに

中小企業の税率の計算方法について解説しました。実際には住民税や事業税は地方自治体によって税率が少しずつことなります。今回はすべて標準税率と呼ばれるものを使った計算したので、実際とは少し違うのですが、税率が概ねどれくらいかを掴むだけならこれで十分だと思います。

この記事が気に入ったらサポートをしてみませんか?