最小分散ポートフォリオを救いたい(portfoliovisualizerリンク付)

はじめに

かの偉大なる投資家であるウォーレン・バフェット氏は「市場のタイミングを計ることは愚か者のすることである」と述べています。タイミングを見計らって投資を行うことは、不可能ではないにしても困難であることは認めます。そして、そのことより、一部のインデックス原理主義者の投資家たちはタイミング投資による戦略を検討すること自体を忌避します。

しかし、私はプロの投資家ではなく、人間の本質が変わらない限り、市場のトレンドやモメンタムに再帰性があるとして、単純かつ効果的な方法があるに違いないと考えるデータサイエンティストです。市場に聖杯があるとは思いませんが、この戦略が感情を排除し機械的に損失を抑え、利益を得ることの一助を担うことを期待しています。

元祖レバレッジ最小分散ポートフォリオ

みなさんは神谷政敏さんの「運もお金もない人のための資産の増やし方」で紹介されていた「最小分散ポートフォリオ」を覚えているでしょうか?

株と債券という伝統的な資産クラスを最小分散でリバランスし、レバレッジをかけることで2021年末までは爆益と抜群の安定性能を誇った戦略です。

それが2022年に入ると突如としてうまく機能せずに急落していきました。

思い返せばインフレ率上昇を起因とする利上げ、量的引き締め(QT(Quantitative Tightening))などがあげられます。原因はこのポートフォリオが「不景気(株式指数が下落)局面では利下げ(債券ロング)が起こる」ということであり、「金利上昇局面における株式指数の下落については考慮がなされていなかった」という事だと思います。そこでこの原因を解消していきます。

$TMV は債券ショートではなく金利ロング

一般的に債券価格は金利によって決定され、金利が上がる事で債券価格が下がります。逆もしかりで、金利が下がると債券価格が上がります。

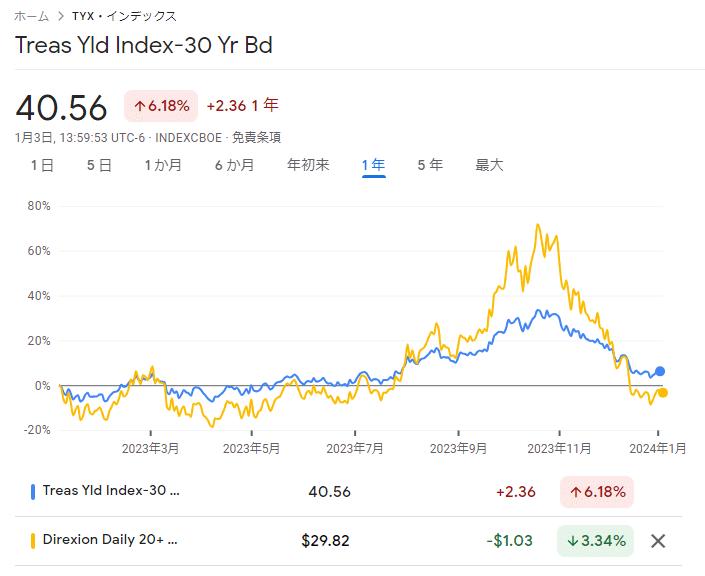

以下に30年利回りと $TLT の比較図を載せますが、綺麗に逆相関が確認できます。(なぜそうなるかは他の詳しいサイトに委ね、ここではそのような金融理論ではなく、データによる事実確認だけを行います。)

という事は、 $TMV は金利に対して正の相関を持つ、という事が言えそうです。チャートで確認しておくと、レバレッジによる減価が激しいですが、おおむね金利に対してロング(正の相関)であることが確認出来ます。

つまり、 $TMF のインバースETFである $TMV は「債券ショートともいえるが、金利ロングでもある」と言えます。なぜこのような言い方をするかと言うと、ロングバイアスが酷い日本人にとっては「債券ショート」と言わずに「金利ロング」と言った方が購入する際の心理的負担にならないのではないかと思うからです。

金利ロングをポートフォリオに追加することへの事前考察

債券価格が金利によって決定されるのであれば、「(株と違って無限に)上がり続ける金利も無ければ、下がり続ける金利もない」と言えます。

従って、「債券のロングと金利のロングを場面によって使い分けるのが望ましい」という事になります。

日本のようにマイナス金利が導入される場合もありますが、その場合でも-50%などという数字は、少なくとも私が生きている間はあり得ないことと思います。また逆に政策金利が+50%などという数字もあり得ないでしょう。(実際に発生する状況が存在するのであれば、投資どころなどではなく国家そのものが危うい)

最小分散PFに金利ロングを追加する

前段の類推より、「金利上昇局面において債券、つまり $TMF を無理に持つ必要が無いのでは?」という発想に至ると思います。そこで $SPXL $TMF の最小分散ポートフォリオに $TMV を加えてみます。

ここから先は

この記事が気に入ったらサポートをしてみませんか?