創業計画書(日本政策金融公庫)は、こんな観点で書かないと通りにくいと思います。元銀行員より。

起業しようとする際、当然、準備資金は多い方がいいと思います。「お金借りておいた方がいいんですか?」とよく聞かれることもあり、私が実際に1,000万円の認可をいただいたときに考えていた、公庫からお金を借りるための計画書の作り方のポイントを元銀行員の経験も踏まえてお伝えします。

そういう君はだれ?という方はこちらをどうぞ。

00|そもそも創業融資を受けるべきか?

元銀行員の感覚から言うと、自己資金だけではじめるよりは、公庫から可能な限り調達しておくべきです。

なぜなら「創業」という強力カードはいましか使えないからです。

例えば、自己資金だけではじめて上手くいかず、そこからお金を借りようとしても無理です。金融機関は、お金のない人にはお金を貸しません。

なので、まだ事業がどうなるか分からない段階で、計画書だけで借りられるお金が(しかも無担保無保証で)あるのであれば、借りておかない手はありません。

そんな創業融資の代表格、日本政策金融公庫から調達する際に必要な、創業計画書。ところが、これが作れない、というお声があるので、書き方を公開しておきます。ちなみに60分だけ無料でご相談に乗ったりしていますのでこちらからどうぞ。

▷創業計画書とは?

こちらの3番です。「ここに全て集約する感じね」という資料。

01|創業の動機

(創業されるのは、どのような目的、動機からですか。)

さて、まず、約45文字×4行=180文字程度で記載せねばなりません。あまり長い文章は書けませんので、まずは骨子を作って肉付けをしていくと良いです。

筋が良さそうだと感じる骨子のパターン

・私は●●業に●●年従事してきましたが、その職業経験を活かして独立しようと考えました。

・私は●●という会社の●●事業部で●年勤めてきましたが、その顧客の求めにより開業することになり、会社にもこれを内定いただきました。

・私は本業の傍ら、●●業で●●という実績を●●年積んできましたが、更なる売上増加の見込みが立ちましたので、法人化してこの事業に専念することと致しました。

このように、売上の見込みが立っていそうなこと、独立までのストーリーがすっと落ちてくることの2つを両立させると筋が良さそうに感じます。

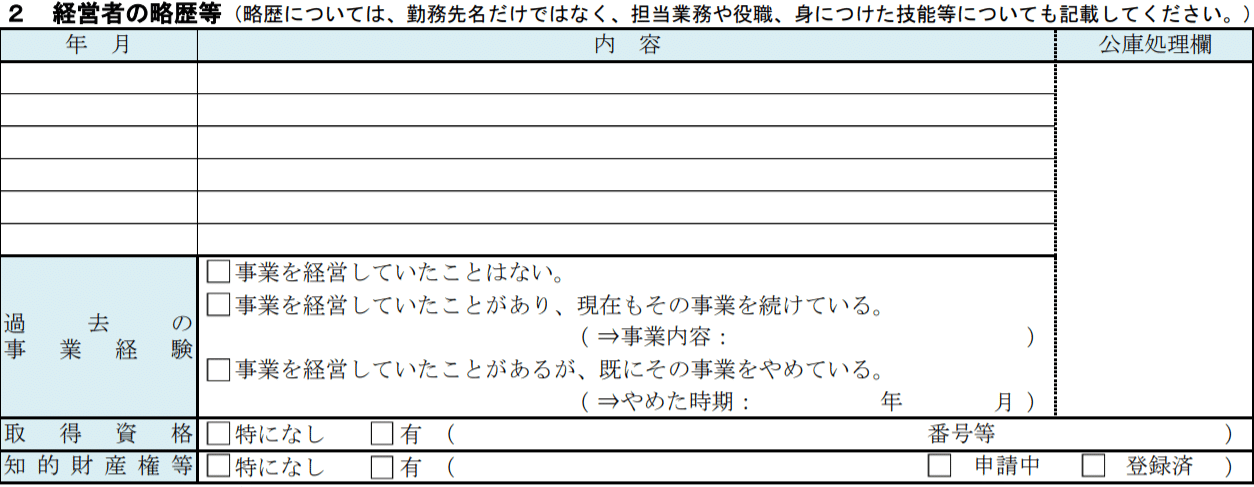

02|経営者の略歴等

(略歴については、勤務先名だけではなく、担当業務や役職、身につけた技能等についても記載してください。)

ここは事務的に記載すれば大丈夫です。経歴が連続していない場合は、「この間は何してましたか〜?」と聞かれることもあります。

最低限おさえておいてほしいポイント

・経歴はそのまま書く(虚偽はダメゼッタイ)

・当該事業に関係ありそうな部分は特に重点的に記載する

・関連する取得資格や知財は加点ポイントなので、忘れずに

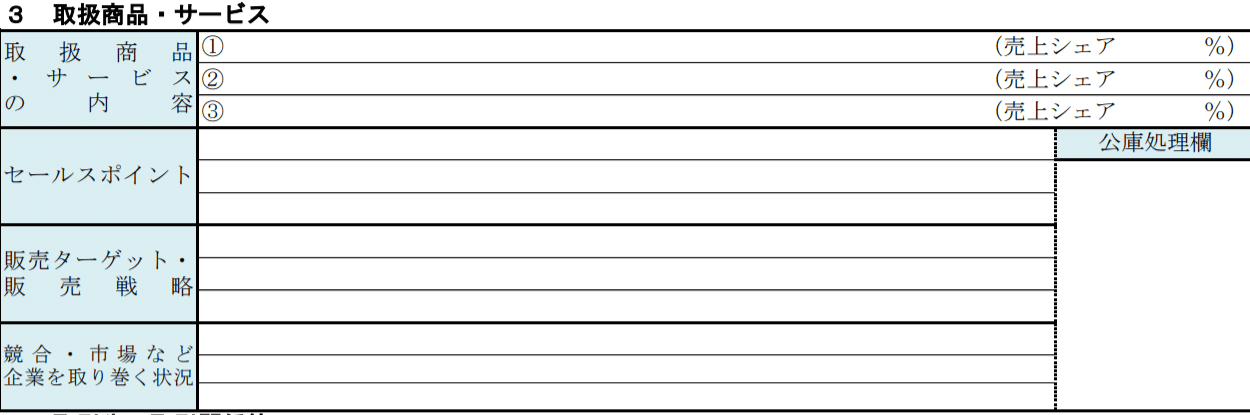

03|取扱商品・サービス

▷取扱商品・サービスの内容

合理的な範囲で、商材は幅広に記載しておいた方がいいと思われます。例えば飲食店であれば、店舗売上のほか、デリバリー売上も入れておく等です。

え?そんな予定はない?いえいえ、これはあくまで計画書。その通りになるかはやってみないと分かりません。

少なくとも貸す側からみると、収入の柱が複数想定されていた方が安心です。ただ、あくまで合理的な範囲にしてください。

▷セールスポイント

ここは実際にチラシを作ったりしているのであればそこと合わせてください。ポイントは、その事業をやったことがない人からみても、「それなら一定の需要はありそうだな」と感じてもらえるように書くことです。

このあたりが固まっていないなら、ビジネスモデルから考えなおしましょう。

▷販売ターゲット・販売戦略

販売ターゲットはかなり具体的に記載しておいた方が印象はいいと思われます。特に、既存顧客が自分という個人についているなら、それについてはぜひ記載しましょう。

販売戦略は、その事業に応じて適切なものを記載すればいいと思いますが、Web公告やポスティングは入れておいてもいいと思います。これは、あとで資金使途を考えるときに、広告宣伝費名目で記載することもあると思うので、整合性を一応取っておくためです。

▷競合・市場など企業をとりまく環境

地球規模での市場や上場企業を想定してしまう方がいますが、やめてください。あまり大げさなことを書く必要はありません。

創業なので、近所に同様のお店がない、とか、●●県●●市では●●という会社があるが、需要はまだまだある、というような身近な「地域No1を目指す」目線で書いてください。

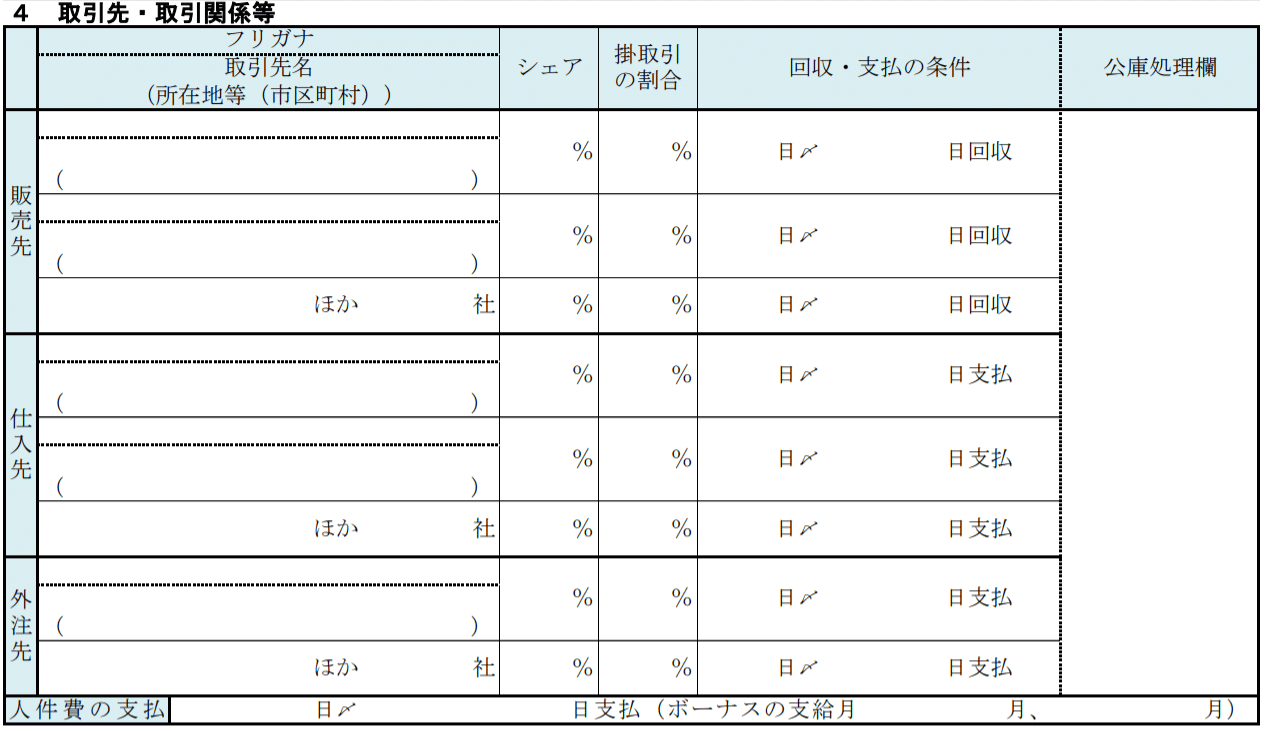

04|取引先・取引関係等

▷取引先名

それぞれ2つまでしか書けませんので、支払い・回収条件で2つに分けて記載するか、大口販売先があればそれと小口●社のように記載します。

▷シェア

まだ販売先が1社しかない場合でも、100%はやめてください。そこの取引が切れたら倒産しますよね。

何度も言いますが、これは計画です。今後、当然、他の販売先を開拓していくわけですから、少し未来のイメージを入れながら記載しましょう。もっとも、何の関係もない販売先を入れてはいけません。

例えば、会社員時代にお世話になっていた取引先とか、EコマースならAmazonや楽天経由という形で記載しましょう。

▷掛取引の割合・支払・回収条件

ここ、よく分かっていない人が多いのですが、元銀行員的に言うと、相当重要です。

これは売上と仕入との間にどれだけ資金ギャップが生じるか、という点の算定根拠になります。

資金ギャップとは

例えば、以下のような2つの取引を比べてください

AはバナナをBから10万円分仕入れて、Cに11万円で販売する

①A→Bへの支払:月末締め翌月末払、C→Aの回収:月末締め翌10日回収

②A→Bへの支払:月末締め翌5日支払、C→Aの回収:月末締め翌10日回収

この2つ、利益はどちらも11万円―10万円で1万円ですが、現金収支は違いますよね。

①の場合、Aは翌10日にCから回収した11万円のうち10万円をBに支払うことができますが、②の場合だと、AはCから11万円を回収する前にBに10万円を払わなければなりません。

もちろん、資金ギャップが少ない①の取引のようが事業としては優秀です。しかし、お金を貸すロジックとしては、②の方が大きな金額にはしやすいのです。なぜならお金が必要だから。

金融機関は、何に使うか分からないお金は貸せないんですね。

05|従業員

従業員の状況は、この後出てくる人件費との整合性で考えてください。例えば従業員が5人いるのに、月の人件費50万だとさすがにおかしいですよね?

ひとりいくらで雇ってるんだ、と。最低賃金にも触れますしね。

06|お借入の状況

(法人の場合、代表者の方のお借入)

ここで住宅ローン以外があると、審査には悪影響となります。

しかし、ウソはいけません。「忘れてました」も通じません。金融機関は誰がいくら借りてるかといった情報(信用情報)の照会をかけます。※もちろん、借入を申し込んだ場合だけです。

調べて出てくると否決の可能性がとてもとても高まります。

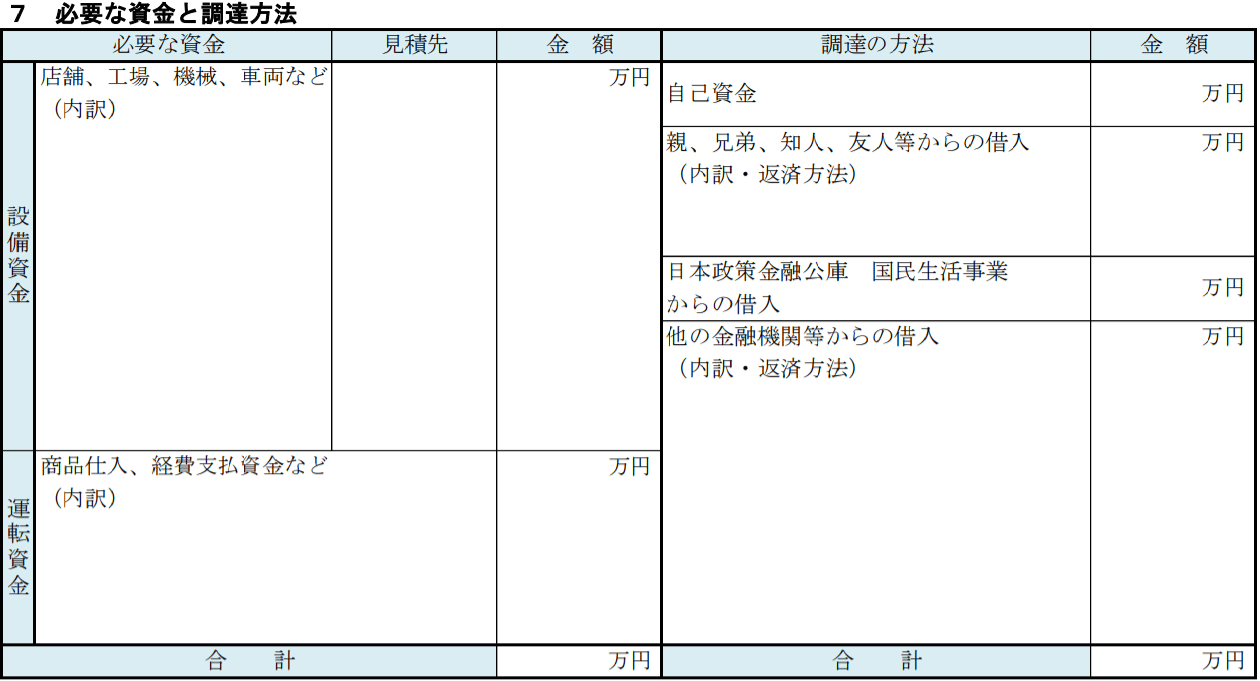

07|必要な資金と調達方法

ここでの最重要ポイントは右と左の合計金額が一致する、ということです。

会計をかじっていれば当たり前の話かもしれませんが、相談に乗ったケースでの体感値だと、右(調達)と左(必要資金)の一致率は33%くらいです(笑)

だいたい左(必要資金)を少なく記述している方が多いですね。

何度も申し上げますが、これはあくまで計画であり、必要資金は見積りに過ぎません。そして、金融機関は必要が無いと思われるお金は貸せません。

わかりますね?

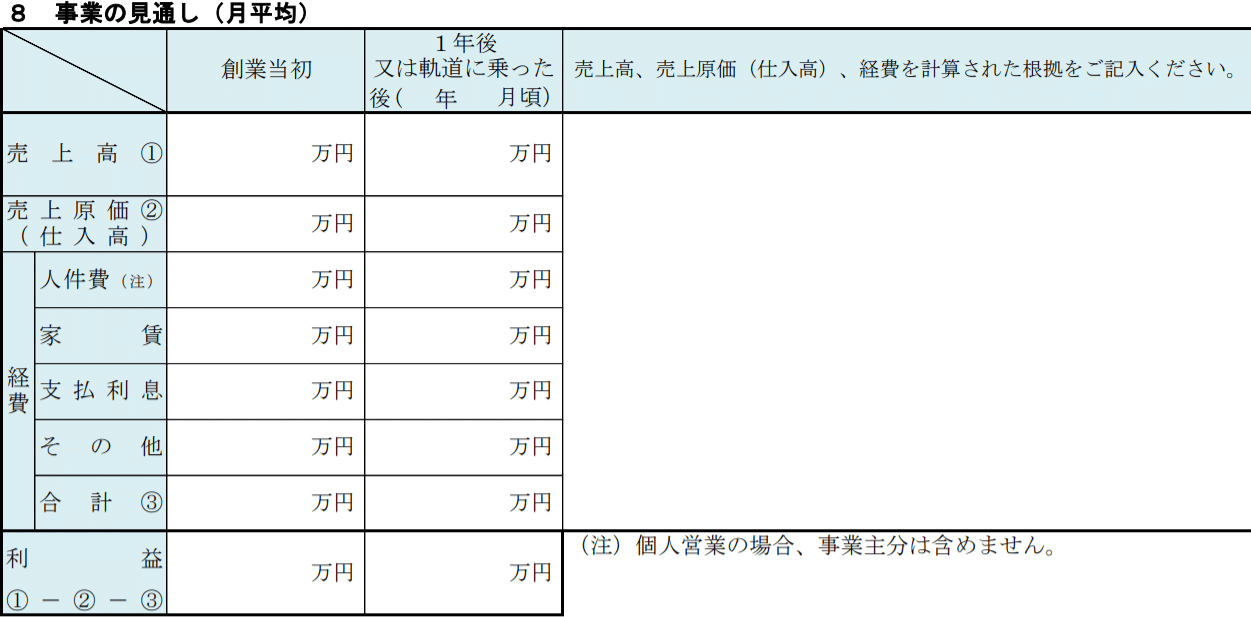

08|事業の見通し(月平均)

「創業当初」と「1年後または軌道に乗った後」の2種類を記載する必要があります。

▷創業当初

創業当初は売上が立っていなくても構いませんが、合理的な数字にはしておく必要があります。原価をありえないくらい低く記載する、はダメです。

また、上述しましたが、人件費は従業員数と整合性とれるように注意してください。

▷1年後または軌道に乗った後

ここはバラ色で書いてください。つまり、いま考えていることが全て上手くいったとして、達成できる顧客数などを全部入りで記載します。(もっとも、1年またはN年後の時点でとあるので、途方も無い数字はダメです。)

ここで経営者たるあなたがバラ色で書かないと、審査時はさらに下方修正した数字を使用されるので、返済能力が低く評価されてしまいます。

尚、こちらの方で算出される月次の営業利益をベースに、いくら貸せるか、を検討するわけですが、ざっくり以下が目線になると思われます。

このくらいは調達できそうという目安

月利益 → 調達額

10万円 → 300万円

15万円 → 500万円

20万円 → 800万円

25万円 → 1,000万円

※個人の見解です

09|自由記述欄

(追加でアピールしたいこと、事業を行ううえでの悩み、欲しいアドバイス等)

最後、何を書けばいいのか分からない、という方。

今までで書ききれなかったことを書いてください。なんでもいいですが、事業に対する情熱、この事業を通じてどう社会に貢献したいか、等が喜ばれると思います。

ちなみに、枠下に書いてある「ほかに参考となる資料」とは、審査にプラスとなる資料があれば出してください、ということですが、個人的には下手に出さない方がいいと思っています。必要な資料はあとからでも出してと言われますので。

おまけ|無料相談

最後までお読みいただき、ありがとうございました。

※本記事は当社および個人の見解です。実際の公庫の審査の観点とは相違する可能性もありますし、記事だけで判断して借りられなくても一切の責任は負えません。

これで一通りのポイントはお伝えしましたが、なかなかご自身で書き上げるのは難しいですよね。ちなみに60分だけ無料でご相談に乗ったりしていますのでこちらからどうぞ(再掲)。

よかったら他の記事もお読みください。

この記事が気に入ったらサポートをしてみませんか?