政治(為替)講座ⅴ1861「円安論議と近隣窮乏化政策」

日本の円安は近隣窮乏化政策であろう。そして、なぜバイデン政権はそれを容認してきたのであろうか。

経済学者はそのことを論じてもいない。

知ってか知らずか無視・黙認をしているのは報道機関も同様である。

なぜなのか、これは吾輩の持論であるが、米国の政治的配慮か政治的容認かといままで思ってきたが、思った通りであった。

先般、銃撃を受けた後で政権担当していないトランプ氏は「米国ドル高は容認できない旨と円が安すぎる」と発言した。

すると一気に円高にドル売り・円買い圧力が強まった。

しかし、米国は過剰債務国であり、他国からの借金で成り立っている国である視点が欠如しているのである。そのために債務国の米国を助けるために、円安は米国債を買い支えることが原因であったと考えることができるのである。覇権を標榜する中国は米国債の売却を「金」を外貨準備として、米国の覇権への挑戦が本格的に始まったのである。

この米国債の暴落を防ぐためにも日本の協力を仰ぎ、米国債の暴落を防ぐ手段となっている結果が「円安」なのである。日米の金利差の経済的要因ではなく、米中の経済戦争という政治的要因であると思われる。経済的には米国債を買わなければ必然的に円高になるのであるが、米国の政治的圧力により経常収支の黒字分は米国債という形で米国政府を助けるために日本は「円安」に甘んじて、国民を貿易収支の赤字分を物価高で苦しめるのである。

悲しいかな、いつまでも日本は米国の属国から抜け出ることができないのである。

もう一つ経済学者が論じないことに日本は債権国である分析がされていない。毎年の経常収支が黒字であるがなぜ円高にならないのかというと現地通貨で再投資(米国債の購入)されていることも「円安」傾向として考慮しなければならない。日本は今の中国みたいに過剰輸出をしていた時期があり、政治的な過剰な円高を招く要因をつくり、日本はバブル経済を作り出したのである。同時に産業空洞化現象を作り出し、日本経済の長期低迷を作り出したことも忘れてはならない。産業の国内回帰論も叫ばれているが、一長一短で、日本の人口減少(少子高齢化)傾向もあり、経済発展に寄与するかは懐疑的である。今回はこのような政治的な要因を考慮していない経済報道記事を紹介する。

皇紀2684年7月20日

さいたま市桜区

政治研究者 田村 司

【為替】2024年に大きく変わった「円安の理由」

吉田恒の為替デイリー

2024/05/23

吉田 恒

マネックス証券 チーフ・FXコンサルタント兼マネックス・ユニバーシティ FX学長

2022年から3年連続で1米ドル=150円を超える円安となったが、その主因とされた理由が変わってきた。「歴史的円安」の理由は、経常収支の構造的悪化なのか、それとも金利差拡大なのか、投機円売りなのか。時間を追って確認してみる。

3年連続150円超の円安=理由は全て異なる

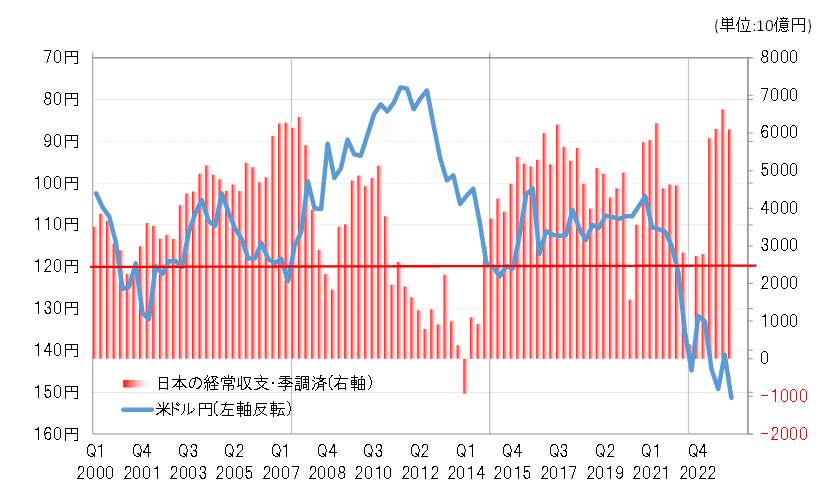

2022年に米ドル/円は、1990年以来約32年ぶりで150円まで上昇、「歴史的円安」と呼ばれた。この「歴史的円安」の背景として、一部には経常収支の悪化を注目する見方もあった。確かに、2022年度の日本の経常収支は黒字が9兆円と、前年度から半減した(図表1参照)。

【図表1】日本の経常収支と米ドル/円(2000年~)

経常黒字急減の主因は過去最大を記録した貿易赤字。円安でも貿易収支が改善しない、または新たな「デジタル赤字」などの出現による経常収支の構造的悪化が「歴史的円安」の大きな要因との見方もあった。

2023年は日米金利差が要因

ただ、その経常収支は2023年度に大きく改善した。2023年度の経常黒字は25兆円で、過去最大となった。ところが、この2023年も前年に続き150円を超える円安となった。記録的な経常黒字の拡大でも「歴史的円安」が再現した理由は何だろうか?

2022年から始まった約40年ぶりの歴史的インフレ対策としての米国の大幅利上げ。それを受けた米金利の大幅上昇にもかかわらず、2023年7~9月期の米実質GDP伸び率が前期比でほぼ5%と異例の高い数値になるなど、予想以上に強い米景気が続いた。これを受けて、米長期金利、10年債利回りは一時2007年以来の5%まで上昇した。

このような米金利の上昇を受けた日米金利差米ドル優位・円劣位の拡大が、日本の経常黒字が急拡大した中でも2年連続で150円を超える「歴史的円安」が再現した主因だったのだろう。そもそも、2022年も日本の経常黒字急減は150円超の「歴史的円安」が起こった一因に過ぎず、より大きく影響したのは、歴史的インフレ対策で米国が大幅利上げに動いたことによる日米金利差米ドル優位・円劣位の急拡大だったのではないか(図表2参照)。

【図表2】米ドル/円と日米10年債利回り差(2022年1月~)

2024年の要因は投機的円売り

2024年の日米金利差米ドル優位・円劣位は、これまでのところ2023年までのピークを下回っている。それにもかかわらず、米ドル/円は過去2年のピークとなった151円を大きく上回り、一時160円まで上昇した。金利差で説明できる範囲を大きく超えた米ドル高・円安が起こった理由とは何か。

2023年までとの顕著な変化の1つに投機的円売りの急増があった。ヘッジファンドの取引を反映するCFTC(米商品先物取引委員会)統計の投機筋の円売り越し(米ドル買い越し)は4月下旬には約18万枚と、2007年に記録した過去最高とほぼ肩を並べる水準にまで拡大した(図表3参照)。すでに見てきたように日米金利差米ドル優位・円劣位は、むしろ2023年までのピークを下回っているにもかかわらず、2024年に入り、投機円売りはなぜ急増したのか。

【図表3】CFTC統計の投機筋の円ポジション(2022年1月~)

CFTC統計の投機筋の円売り越しが過去最大規模に拡大した今回と2007年に共通するのは、大幅な金利差円劣位の長期化だ(図表4参照)。大幅な金利差円劣位は、投機筋、短期売買筋にとっては、円売りに有利な一方で円買いには極めて不利だ。そうした状況が長期化する中で、円売りが急増したということではないか。

【図表4】日米政策金利差とCFTC統計の投機筋の円ポジション(2005年~)

以上から、金利差円劣位のピークは2023年を下回っているものの、大幅な金利差円劣位が長期化する中で、投機円売りが2024年に入り一段と拡大し、150円超の「歴史的円安」拡大を主導したと考えられる。

いつまで更新?円売り規模

これまで見てきたことからすると、一時160円まで達した「歴史的円安」は、構造的な経常収支悪化が主因ではなかっただろう。そして、強すぎる米景気を受けた日米金利差米ドル優位・円劣位拡大も、2024年に入ってからの円一段安を説明できるものではなかったようだ。足下の円安の主導役が投機円売りの拡大であるなら、この歴史的円安の行方は、目先の投機円売りがいつまで続くか次第となるだろう。

投機円売りも、CFTC統計などを見る限り過去最高規模に達したようだ。つまり過去には、さらに投機円売りが拡大したことのない水準まで達したようだ。投機円売りが過去最高をどれだけ更新できるか、それが歴史的円安の行方を決める一番の目安ではないか。

円安はなぜ起きる?原因や理由をわかりやすく解説!

2023/11/06に公開(最終更新:2024/02/15)

提供元:Money Canvas

2023年10月3日、ドル円相場は約1年振りに150円台まで円安が進みました*1。

ニュースでも取り上げられることの多い円安ですが、なぜここまで話題になるのでしょうか。

円安は物価や企業の収益、外貨建て資産の価値など影響を与える側面が多岐に渡ります。

本記事では、円安が日常生活や投資に与える具体的な影響とともに、円安が発生している原因も合わせて解説します。

円安をわかりやすく解説

円安とは、外国の通貨に対する円の価値が相対的に低くなることを指します。反対に、円の価値が相対的に高くなることが円高です*2。

1ドル100円のときに、1ドルのジュースを購入するケースを考えてみましょう。このときジュースを1つ購入するには100円が必要です。しかし1ドル110円に為替レートが変動すると、ジュース1つ購入するには110円が必要となります。同じものを購入するために、100円で足りたものが110円必要になってしまうので、円の価値が低くなったといえます。この状況が円安です。

1ドル90円に変動したとすると、100円で購入できていたジュースが90円で足りるので、円の価値が高くなったといえます。この状況は円高です。

日米の金利差が開いたことにより、投資家の間で円を売ってドルを買う動きが強まったのです。このように円安とは他の通貨と比べて、円の価値が下がっていくことを意味します。

なぜ円安になるのか、その原因・理由は?

円安が進んでいる主な原因として、日米の経済政策と金利差が挙げられます*3。

アメリカでは物価上昇を防ぐために、金融引き締め政策を行い長期金利が上昇。日本ではコロナ禍からの景気回復を目指すために、金融緩和政策によって長期金利が低水準の状態となっています。

2023年10月26日時点のアメリカの長期金利は約5%をつけ、日本の長期金利は約0.885%でした*4。

金利の高いドルで運用した方が利息を見込めるので、ドルの需要が高まり日本円が売られる傾向が強まります。

これら需要の変化も一つの要因として円の価値が下がり、円安が進む結果となりました。

円安の影響

為替が動くと経済にさまざまな影響を与えます。メリットとデメリットの両側面があるのですが、ここでは以下の点について見ていきましょう。

企業業績

円安による企業への影響を考えると、一般に輸出企業にとってはメリット、輸入企業にとってはデメリットになります。

輸出企業のメリット

海外の企業から見ると円安によって日本の製品を安く買うことが可能です。そのため輸出先市場で日本製の製品価格が下がり、次第に輸出増加につながります*5。

輸出企業のなかで、2022年10月時点で商品や部材の輸出量を増やしたり、増加を考えている企業の割合は約38%です*6。

1個3,000円の商品をアメリカの企業が輸入するケースを考えてみましょう。1ドル100円だと30ドル必要なのに対して、1ドル150円だと20ドルに輸入コストが下がります。そのためアメリカ企業は、現地で販売するときに価格を下げることが可能です。

日本製品が価格競争で有利になり、売上増加が見込めます。円安によってプラスの影響を受けた企業の主な理由は「海外での販売価格が下がり売り上げが増えた」ということも分かっています*7。

輸入企業にはデメリット

反対に輸入企業にとっては、海外製品の輸入コストが増加するためデメリットとなります。輸入コストとは商品や原材料の価格だけでなく、燃料などの価格が上昇することも含まれています。

現在の円安局面では、60%以上の企業が悪影響を受けているとされています*8。

輸入コストが上がった分を全て価格に転嫁することは容易ではありません。それが企業の利益を圧迫する状態となっているのです*9。

2023年度の上半期でコスト上昇による利益圧迫に耐えられず、物価高倒産に至った企業は334件で前年同期の2.7倍に急増しました*10。経営体力に余裕がない中小・零細企業を中心に大きなダメージを負っています。

物価

消費者にとって、現在の円安は物価高騰に繋がっているために、デメリットといえます。食料品の値上げが相次ぐなか、2023年度上半期における家計への食費負担額の試算は1ヶ月あたり最大で4,058円増とされました。しかしながら7月までの実際の支出データは月平均373円と、約3,700円の食費支出が「節約」により圧縮された可能性があります*11。

そのうち約半分が食料品を占めており、電気代やガソリン代などのエネルギー関連支出が続きます。

このように企業だけでなく、消費者にまで物価上昇の影響は及んでしまいます。

円安による電気代やガソリン代への影響についてはこちらの記事を参考に読んでみてください。

外貨建て資産

外貨建ての資産を持っているときは円安になるとメリットを享受できます*12。

1ドル100円のときに10万円を1,000ドルに両替して外貨預金に入れておくケースを考えます。1ドル110円に変動すると円換算で11万円です。為替が変動するだけで1万円の利益を得ることになります。

さらに外貨預金をしている場合、預入中に外貨で利息が発生します。この利息も円安に変動すると利益額が増えることになります。

定期預金であれば一般に満期日まで引き出すことはできませんが、普通預金であればこれ以上円安にならないと予想されるとき、引き出して利益を確定させるのもよいでしょう。

旅行・インバウンド

円安は海外からの旅行客にはメリット、日本から海外旅行に行く人にはデメリットとなります。

円安によって日本製品を安く購入できるのは企業だけではなく、旅行客も同じです。円を安く調達し宿泊費や食事代に充てることができるため、インバウンド需要が期待できます。このため政府も、円安で魅力が増した海外からの旅行客を呼び込もうと、5兆円規模の旅行消費を目指しています*13。

実際2023年9月までの合計の訪日外国人旅行消費額は約3.6兆円となっており、年5兆円の政府目標達成も視野に入る勢いです*14。

反対に日本人が海外旅行に行くと、宿泊費や食事代は割高となることに加えて、物価高による燃料の高騰で割高となってしまいます。

円安の影響は、子供の海外留学を検討している親にとって、費用の面で考慮が必要です。

政府の為替介入とは

日本政府は為替相場の激しい変動によって、過度な影響を抑えるために相場の安定を図ることがあります。この操作が為替介入です。過度な為替変動によって倒産のような悪影響が広がると、日本経済の低迷につながります。

それを防ぐために日本では財務大臣の権限によって、日本銀行が為替介入を実施しています。

為替介入では、多くの人に様々な影響を与えるので、財務大臣も発言はとても慎重に行います。為替介入を実施したことを公言することもあれば、公言しないこともあります。

このように日本政府は為替を注視しており、経済の安定化を目指しています。

今回は円安の原因や影響、過度な変化による悪影響を抑えるための為替介入について解説しました。未来の為替が、どのように動くかは誰にも分かりません。

しかし、円安のメリットとデメリットを理解しておくことで、実際に為替が動いたときに何を考えるべきかを知ることができます。今回の円安をいい機会として、今後の考え方に活かしていきましょう。

縮んだ」から 貿易収支が改善したのは「悪いJカーブ効果」

末廣 徹 によるストーリー

円安が止まらない背景はさまざまだが、中長期的には貿易赤字など構造的な円売り要因が重要であるという見方が増えてきたように思われる。

【図表】この2年間に起きていたのは、同じ貿易収支改善でも「悪いJカーブ効果」だった

もっとも、貿易収支だけをみると、2022年に原油高と円安が進んだ局面と比べれば、赤字幅は縮小してきている。

それでもなお円安が止まらない背景には、貿易収支の「改善パス」に問題があると、筆者はみている。

後述するように、日本では「悪いJカーブ効果」によって望まれないパスで貿易収支が改善している。日本経済の弱さによる貿易収支の改善を、為替市場はまったく評価していないと言えるだろう。

「円安で輸出増」とはならなかった

通常の「Jカーブ効果」とは、円安局面では輸入が増加して貿易収支が悪化する一方で、その後は輸出競争力が増すことによって貿易収支が改善するだろうという考え方である。

日本は輸入の外貨建て比率が高いために円安局面では輸入金額が増加し、貿易収支が悪化(黒字縮小、赤字拡大)しやすい一方で、円安が定着した後は価格競争力を強めた日本企業が輸出を増やしやすくなり貿易収支が改善(黒字拡大、赤字縮小)することが期待できる。

しかし、現実には財輸出はほとんど増加しておらず、通常の「Jカーブ効果」のメカニズムは働いていない。

他方、筆者が指摘している「悪いJカーブ効果」とは、国内生産能力や競争力が弱くて円安でも輸出は増えない一方で、「悪い円安」によって国内の需要が落ちることで輸入数量が減少し、貿易収支が改善していくという考え方である。

通常の「Jカーブ効果」でも貿易収支は改善することが予想されるが、「悪いJカーブ効果」でも貿易収支は改善し得る。貿易収支だけをみればいずれも「Jカーブ」なのだが、発現のパスが異なることが重要である。

2022〜2023年はどちらの「Jカーブ」か

ここで、現状までの「答え合わせ」として、2022年度(円安局面)と2023年度(円安後)のデータを確認する。

円安が進行していた2022年度は、輸入価格の上昇によって貿易収支(金額)が大幅に悪化した。また、2023年度は輸出数量が小幅マイナスとなり、通常の「Jカーブ効果」が生じなかったことがわかる。

他方、2023年度は輸入数量が前年度比マイナス6.1%となり、輸入金額は大幅に減少した。その結果、輸入の減少によって貿易収支が改善した格好であり、「悪いJカーブ効果」の動きで説明できる。

「悪いJカーブ効果」によって貿易収支が改善したとしても、需要が減少して輸入も減少するという状況は日本経済が縮小均衡に向かっていると考えられ、まったくいい状況ではない。

貿易収支が改善しても円安が止まらない背景の一つとして、日本経済が縮小均衡に向かっているという事実がありそうである。

6月21日に閣議決定された「骨太の方針」の最大の問題は、貿易赤字などの構造的な円安要因への対応策が議論されなかったことだと、筆者は捉えている。

円安をテコに企業の国内回帰を促す姿勢を示し、姿勢だけでも円安を是正したいという態度を示すことで、足元の円売り圧力を弱めることができたのではないか。

むろん、人口減少社会で国内需要の減少と人手不足による供給能力の減少が同時に進むことが予想される日本に生産設備を回帰させることが賢明なのかという観点からは、政府が呼び掛けたところでそれほど国内回帰が進まない可能性もある。しかし、今後の予想で動く金融市場に対しては「見せ方」も重要である。

国内の設備投資は増えていない

国内回帰が進めば、円安をテコに輸出を増加させることができる。その結果、通常の「Jカーブ効果」によって貿易赤字が減少(貿易黒字が増加)していくことが期待される。輸出企業が外貨売り・円買いを行うことで、円安圧力が弱まってくる(スタビライザー効果)。

この効果は現実に生じる必要はなく、「そうなるだろう」という期待が市場で働けば、その方向に市場が勝手に動いていくことが予想される。

逆に、国内の製造能力が脆弱だと円安が進んでも輸出は増えない。足元で円安が止まらない現状は、「どうせたいして輸出は増えない」と市場が判断している証左と言える。

実際に、国内生産を増やすための設備投資が順調に増えている様子はない。

7月11日に公表された5月の機械受注統計は前月比マイナス3.2%と、市場予想を下回った。振れが大きい統計とは言え、円安で家計の消費マインドが悪化する中、「良い円安」の効果に期待する向きには残念な結果だった。

そのうえで、何気なくX(旧Twitter)を眺めていたところ、あるリフレ派のアカウントが、円安でも国内回帰による設備投資の状況が顕在化しないことについて、一部の「専門家」が言い出した「悪い円安」論が阻害している、と批判していた(およびそれを報じるメディア、支持する世論、政府、日銀も含めて全方位的に批判していた)。

「患者の体質が悪いから手術しても治らない」?

まず、筆者の認識では「悪い円安」論は、何かそちらの方向に持っていきたい(リフレ派の好きな言葉で言えば、期待に働きかける)という目的で議論されてきたわけではない。

実際に消費マインドが大幅に悪化し、悪影響が目立った。そのうえで、製造業の生産拠点の状況などから円安による輸出の増加(Jカーブ効果)が出にくいことは、前述の議論の通り予想されたので、自然発生的に「悪い円安」論が出てきた。

それを批判するということは、各主体は現実を直視せずに都合のいいプロパガンダに徹すべきであるということであり、それは正しい姿ではないだろう。

5月21日に行われた日銀「多角的レビュー」のワークショップでは、東京大学名誉教授の吉川洋氏が「荒療治かもしれないが外科手術をすれば治るということで、手術した。一定の効果はあったが治らなかった。理由は『患者の体質が悪いから』。こういう説明は患者にアクセプト(容認)されるのだろうか」と述べたという(『日本経済新聞』)。

前述の「悪い円安」論への批判は、「円安になれば経済は良くなるはずだが、専門家・メディア・世論・政治・日銀が悪いから良くならない」と言っているようなものであり、アクセプトされるものではないだろう。

そもそも、リフレ派でなくても「悪い円安」論の議論の最後はたいてい「そうは言っても円安をテコに外需を取り込むべきである」という話になる。

円安のメリットは最大限活かすべきだという考えを否定する余地はないだろう。筆者も「骨太の方針2024」に企業の国内回帰を促す視点が少なかったことが残念だと指摘してきた。

実際には、円安をテコにした投資「期待」は生じていないわけではない。例えば、日銀短観の設備投資計画は堅調である。計画をしても実行されないことが問題なのである。

この背景については、設備投資のニーズはあっても人手不足問題などでなかなか実行されないという見方が多い。もっとも、機械受注統計は2022年と比べても下向きになっており、キャパシティーの問題だけでもないようである。

需要が増えなければ、設備投資は進まない

例えば、生成AIなど最新の技術を使った設備投資の計画が行われても、やってみたら実現は難しいことがわかったり、予算が余ったり、そもそも需要が増加して(必要性に対応して)設備投資をするわけではないので、先送りされやすいものが多かったりするのではないかと、筆者はみている。

企業利益が高まっても需要が増えなければ(設備稼働率が高まらなければ)設備投資は進まないということは、アベノミクスの円安局面の教訓でもある。

いずれにせよ、円安でも設備投資が増えない理由は、「期待」や「雰囲気」のようなナイーブな要因によるものではなく、「悪い円安」論に原因はないだろう。

近代経済学において、「期待」の役割が大きいことは事実である。そういった中で、メディア、世論、政府、日銀といった経済主体が経済成長率を最大化する方向に向いていないことは往々にしてあるだろう。

しかし、それぞれにそう考える理由があるはずである。

例えば、高齢化社会において中長期の経済安定よりも足元の景気に目が向きやすくなることは自然なことである。人々の「期待」を動かすことが難しいことは異次元緩和の教訓だった。

このような前提を所与として、経済政策の効果や景気のパスを予測し、処方箋を考える必要がある。

例えば、高い経済成長率によって社会保障の問題を解決することはベストである。しかし、現実にはそれは難しいとして、セカンドベストとして現実的な政策を選択することが先々のリスクを軽減することにつながることもあるだろう。

患者の状況も勘案して分析をすることを、筆者は心掛けている。

海外勢の米国債保有額、12月は過去最高更新 日英中3カ国主導

2024年2月16日午前 7:44 GMT+95ヶ月前更新

[ニューヨーク 15日 ロイター] - 米財務省が15日発表した2023年12月の対米証券投資統計によると、海外勢の米国債保有額は8兆0600億ドルと、11月の7兆8080億ドルから増加し、過去最高を更新した。

米国債の3大保有国である日本、中国、英国が購入を主導した。

日本勢の米国債保有額は11月の1兆1270億ドルから12月には1兆1380億ドルに拡大し、22年8月以降で最大となった。

日本は依然、海外勢として最大の米国債保有国。

中国の保有額は8163億ドルで、11月の7820億ドルから343億ドル増加した。保有額は2カ月連続で増加した。それ以前は7カ月連続で減少していた。昨年10月には7635億ドルまで減少し、09年3月以来の低水準となった。

英国の保有額は7537億ドルで、過去最高を記録した。

取引ベースでは、米国債には338億ドルの資金が流入した。

米株式は797億ドルの資金が流入した。11月は2億ドルが流出していた。

海外勢の米社債と機関債の購入は続き、それぞれ238億ドルと46億ドル流入した。

私たちの行動規範:トムソン・ロイター「信頼の原則」

中国、1~3月に記録的な米国債売り-ドル資産離れ浮き彫り

Masaki Kondo、Iris Ouyang

2024年5月16日 15:00 JST

中国にはドル保有からの分散という明確な意図がある-BI

中国による米国の証券売り加速も-特に再びトランプ政権となれば

中国が1-3月(第1四半期)に売却した米国の国債と連邦政府機関(エージェンシー)債が過去最大規模となった。米中間の貿易摩擦が続く中で、中国のドル資産離れが浮き彫りとなっている。

米財務省の最新データを基にブルームバーグが算出した中国当局による1-3月の米国債・エージェンシー債売却は計533億ドル(約8兆2000億円)。中国の保有資産を保管していると見なされることが多いベルギーは1-3月に220億ドルの米国債を手放した。

世界1、2位の経済大国である米国と中国の関係は緊張をはらんでおり、中国の対米投資に注目が集まっている。

バイデン米大統領は、中国からのさまざまな輸入品に対する大幅な関税引き上げを発表。トランプ前大統領は11月の大統領選で当選すれば中国製品に60%以上の関税を課す可能性があると表明している。

ブルームバーグ・インテリジェンス(BI)のアジア外国為替・金利チーフストラテジスト、スティーブン・チウ氏は「米連邦準備制度の利下げサイクルが近づいているにもかかわらず、米国債とエージェンシー債を売っている中国にはドル保有からの分散という明確な意図があるはずだ」と指摘し、米中貿易戦争が再開され、特にトランプ氏が大統領に返り咲けば「中国による米国の証券売りが加速する可能性がある」と述べた。

ドル資産売却で中国の公的準備資産に占める金の割合は4月に4.9%に上昇し、2015年からの中央銀行データで最高となった。

原題:China Sells Record Sum of US Debt Amid Signs of Diversification (抜粋)

参考文献・参考資料

【為替】2024年に大きく変わった「円安の理由」 | 吉田恒の為替デイリー | マネクリ マネックス証券の投資情報とお金に役立つメディア (monex.co.jp)

円安はなぜ起きる?原因や理由をわかりやすく解説! | 知る-コラム | Money Canvas(マネーキャンバス) 三菱UFJ銀行 (mufg.jp)

円安がこんなに続くのは「日本経済が縮んだ」から 貿易収支が改善したのは「悪いJカーブ効果」 (msn.com)

海外勢の米国債保有額、12月は過去最高更新 日英中3カ国主導 | ロイター (reuters.com)

この記事が気に入ったらサポートをしてみませんか?