デジタル技術導入補助金(北海道の事業者のみ)概要

はじめに

北海道の補助金です。ただ補助金は電子申請が主流ですので私の様な、神奈川県川崎市の行政書士事務所でもご相談を受けることが出来ます。

また各業種幅広く使えそうな内容になっておりますので、ぜひご検討いただければと思います。

募集時期:2月26日~4月15日ですのでお早めにご準備いただければと思います。(ギリギリになっての準備は申請に間に合いませんので)

デジタル技術導入補助金

tebiki.pdf (digital-support-hokkaido.jp) 【申請の手引き】

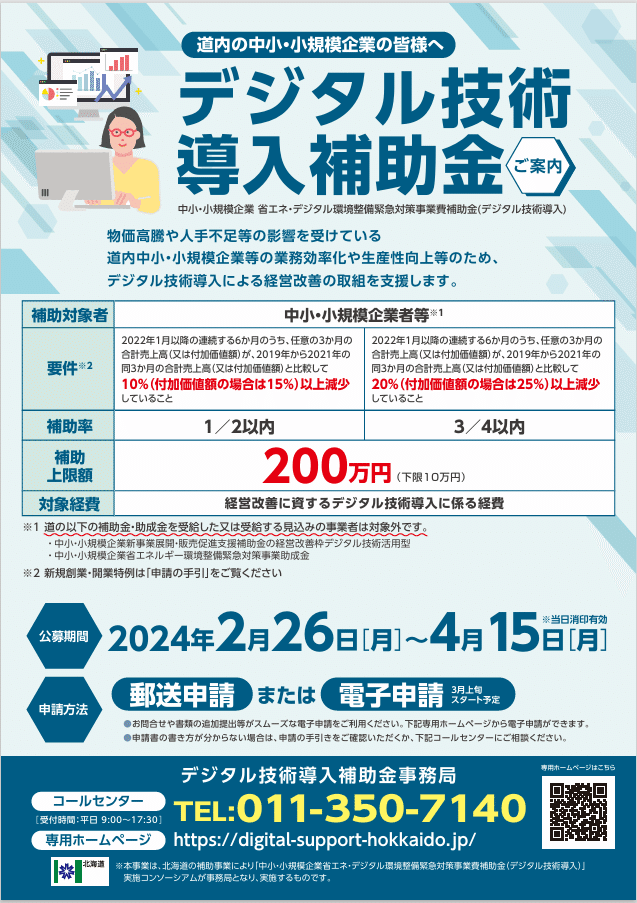

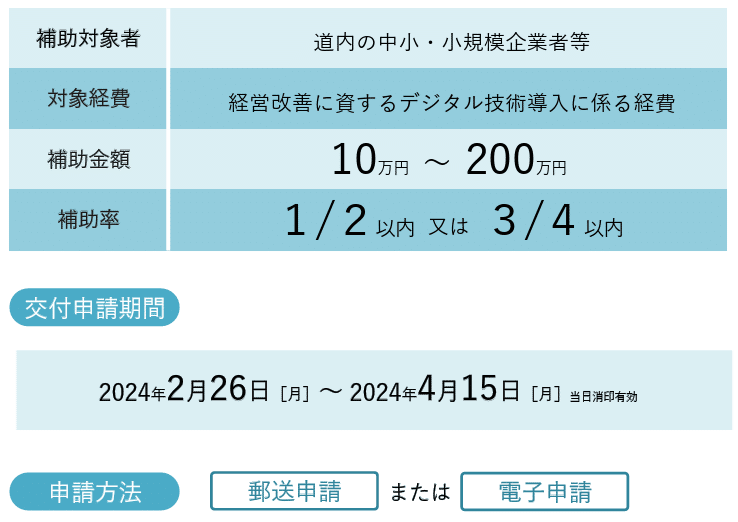

デジタル技術導入補助金(正式名称:中小・小規 模企業省エネ・デジタル環 は、物価高騰や人手不足等の影響を受けている道内中小・小規模企業等の業務効率化 や生産性向上等のため、デジタル技術導入による経営改善の取組を促進することを目的とした補助金です。

補助対象者

補助対象者は、補助事業の遂行に必要な組織、人員、経営基盤、資金管理能力等を 有する次に示す道内中小・小規模企業者等で、2022年1月以降の連続する6か月の うち、任意の3か月の合計売上高(又は付加価値額)が、2019年から2021年の同月の合計売上高(又は付加価値額)と比較して10 %(付加価値額の場合は15 %)以上減少※している事業者です。

1 道内中小・小規模企業者等

⑴中小企業基本法(昭和38年法律第154号)第2条に規定する会社(株式会社、有限会社、合同会社、合名会社、合資会社、士業法人)又は個人事業者で、道内に本店(個人事業者は住所)を有するもの。ただし、風俗営業等の規制及び業務の適正化等に関する法律(昭和23年法律第122号)第2条第5項及び同条第13項第2号により定める事業及びみなし大企業は除く。

⑵中小企業等協同組合法(昭和24年法律第181号)に基づき設立した事業協同組合、事業協同小組合、信用協同組合、協同組合連合会、企業組合で道内に主たる事務所又は事業所を有するもの。

⑶中小企業団体の組織に関する法律(昭和32年法律第185号)に基づき設立した協業組合、商工組 合、商工組合連合会で道内に主たる事務所又は事業所を有するもの。

⑷特定非営利活動促進法に基づき設立した特定非営利活動法人(従業員数が300人以下である法人 に限る。)で道内に主たる事務所又は事業所を有するもの。

2 対象とならない者

⑴中小・小規模企業新事業展開・販売促進支援補助金の経営改善枠デジタル技術活用型の受給を 受けた事業者

⑵中小・小規模企業省エネルギー環境整備緊急対策事業助成金の受給を受ける事業者

⑶暴力団関係者

⑷社会福祉法人、医療法人、社団・財団法人、学校法人、有限責任事業組合(LLP)等

⑸その他、補助金の趣旨・目的に照らして適当でないと事務局が判断する者

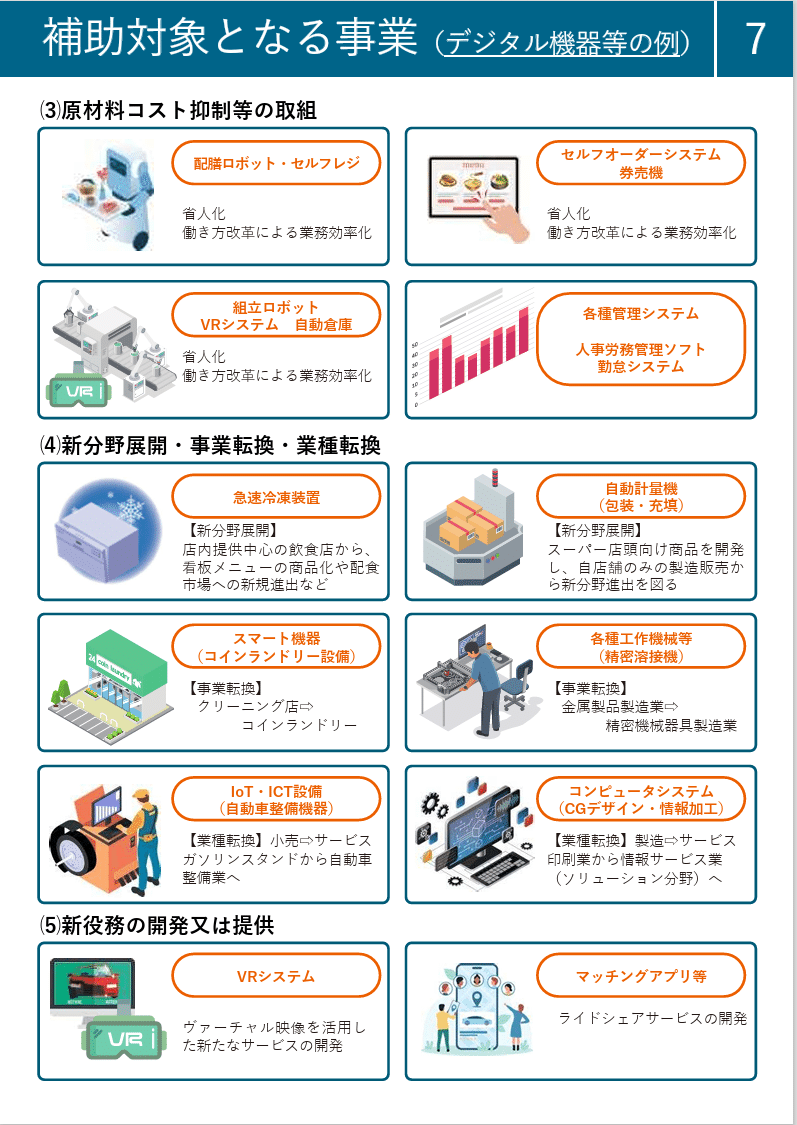

補助対象となる事業

本補助金の補助対象となる事業は、デジタル技術を導入して行う業務効率化や生産性 向上等など経営の改善が見込まれる事業です。

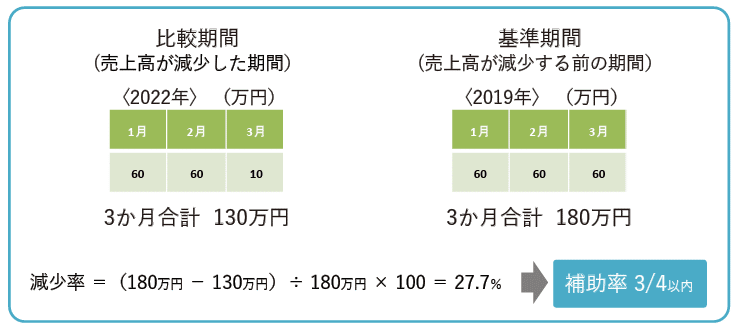

売上等減少要件と補助率

本補助金は、基準期間に対する比較期間の売上高等(売上高又は付加価値額)の減少率により補助率が異なります。

補助率の判定に用いる減少率の計算式は次のとおりです。

※売上高とは、確定申告書にて事業収入として計上している金額をいいます。

※付加価値額とは、営業利益、人件費、減価償却費を足したものをいいます。

減少率=(②基準期間合計-①比較期間合計)/②基準期間合計×100

補助対象者により、比較期間や基準期間の取扱いや、減少率の算出に用いることのできる根拠(売上高、付加価値額)が異なります。

ご注意ください。

2022年1月以降の連続する6か月のうち、任意の3か月の合計売上高(付加価値額)が2019年から2021年の同3か月の合計売上高(又は付加価値額と比較して

・10%以上減少(付加価値額の場合は15%以上減少)⇨ 補助率 1/2 以内

・20%以上減少(付加価値額の場合は25%以上減少)⇨ 補助率 3/4 以内

※2023年11月30日までに開業・創業していれば申請は可能です(売上減少は必須、計算方法が変わる)

上記補助金のご相談は事業再構築補助金・ものづくり補助金専門の行政書士 土田経営事務所 行政書士 土田経営事務所 (big-advance.site)まで