福岡の共働き中古戸建てを買う

タイトルで10割終わったんですが、先日福岡市で中古戸建てを買いました。理由は下の方でだらだら説明していくんですが、中古戸建てを購入・リフォームと進んでいく中で色々と調べたことをまとめてアウトプットしたいというソフトウェアエンジニア独特の習性を無視することができなくなったのでブログを書くことにしました。

福岡に限らずマイホームを購入する方やリフォームについて悩んでる方の参考になれば嬉しい限りです。

我々のライフプランと求める住宅

賃貸派?持ち家派?

永久に終わらない議論だと思いますが、客観的に見るとインフレを前提とすれば持ち家派には圧倒的な経済的なメリットがあります。

インフレというのはもの価値が上がる言い換えると円の価値が下がることです。インフレ化では10年前の100万円と今の100万円は違うように、インフレ化では10年前の残債と今の残債の価値は変わってしまい額面は同じでも安くなってしまいます。

もちろんインフレ化では金利も上がるので一概に負担率について何かを言えるわけではないですが、通常は金利の上がるペースよりも物価の上昇(縁の価値の下落)が起きるためやはり借金というのはどんどん軽くなります。その理屈で各国の借金は膨れ続けてるのに返していけてるわけです。

そのインフレ前提で考えると住宅ローンを返せる範囲で目一杯借りて"資産"を購入するというのはとても合理的です。

某インフルエンサー兼元IT企業経営者のかたが住宅ローンを背負って家を買う人を馬鹿にしてますが、彼のように家のことを何も考えずにキャッシュフローを作れて資産を事業によって形成できる人にとっては持ち家など微々たるメリットなので気持ちはわかります。私も事業で何十億と稼いでいたらもしかしたらホテル暮らしを選択しているかもしれません。

しかし低金利の住宅ローンを借りて家を買うという行為は凡人や何者でもない人たちにとってはとても重要な資産形成の一歩なのです。

加えて子持ちの家庭のような広い家が必要な人には持ち家がより有利になります。我が家には子供3人いるのですが最低でも延べ床面積100㎡欲しい!スーモを検索すると出てくる物件は相当古かったりあるいは高級すぎたりして思うような物件にはなかなか出会えません。我々のようなライフスタイルの家庭にとっては事実上持ち家一択なのです。

戸建て?マンション?

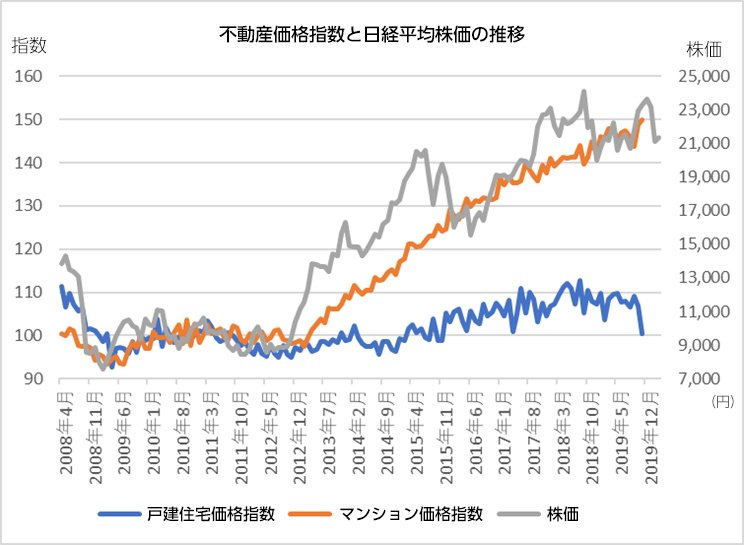

先に"資産"を買うのが重要だと強調しましたが、近年マンションは注目されています。

日経平均とマンションの価格の推移は一致しており、日経平均が上がることにかけるならマンションを購入するという行為はとても正しい選択です。

日経平均は30年間高値を抜けなかったじゃないか!今は天井だ!!という意見もあるとは思いますが、今後"インフレ"が継続的に起きていくのであれば日経平均は上がり続けるのがごく自然な発想となります。(お金の価値が下がり続けるため)

一方で戸建てはマンションに比べると全然値上がりしてない。。。

理由としては考えられるのはマンションの流動性の高さでしょう。マンションは賃貸という選択が取りやすい住宅形態です。住宅ローンを利用して賃貸を行うのは違法行為ですが、銀行によっては会社都合の転勤などやむを得ないケースで許されている場合があります。持ち家の最大の欠点は住むところの自由度が制限される点ですが、この点に関してはマンションだと少し柔軟になります。便利な立地のマンションは賃貸に貸せることは想像に難くないです。今私が住んでいるアパートは便利な立地ではないですが、家族向けの賃貸マンションは数に限りがあるので郊外でさえ選ぶときに選択肢のなさにびっくりしました。

また戸建てと比較するとワンフロアで間取りも標準的なものが多く様々な人のライフスタイルに合致しやすく借りられやすいです。こういう観点があるので実需組だけでなく投資組が入り乱れるためマネーゲームの様相が強いのかと思います。

戸建て特に新築注文住宅の賃貸は難しいところです。注文住宅のこだわりポイントのせいで賃貸市場のメインターゲットから離れる可能性があります。が正直ここら辺は門外漢もいいところなのでこれ以上の言及は避けます。

ここまで考えた上で私達は今回戸建てを選択することにしました。理由は以下です。

手頃な価格の利便性の良いマンションは狭く(80-90㎡)5人家族には合わないと感じた

100㎡を超えるような広いマンションはとにかく高い。広く利便性の良いマンションを選ぼうとすると福岡でさえ与信枠が届かないので普通に購入は絶望的。中古ならあるいはと思ったが修繕積立金などのことを考えるとあまりいい選択肢に思えなかった。

男子3人いる状態で下の階に人がいるとか考えられないので絶対1階がよかった。しかし1階の100㎡を超える広いマンションなんてものは存在しない。探せばあるかもだけどかなりレア。

"資産性"というのも大事なんですがライフスタイルも大事なので戸建てvsマンションという観点ではライフスタイルを重視して戸建てを選択しました。結果として出会った家は5人家族として広い家とは言えませんが延床面積120㎡程度の3LDK(4LDKにもできる)で満足な選択となりました。

中古?新築?

今回タイトル通り中古の戸建てを選択したんですが、実は今回購入した物件を見つつ一応新築建売・注文住宅も考え住宅展示場などに足を運びました。

まず新築建売についてです。駅近の"利便性"のいい土地で延床120㎡の家はほとんどありませんでした。唯一良いじゃんと思って見学に行った物件は踏切の目の前で快適に住める環境ではありませんでした。住宅の性能はバッチリでしたが、我々家族にとって住宅の性能よりも住宅の広さや立地の方が重要なんだ再認識させられた物件訪問となりました。

注文住宅も一応見ておこうと思いダ⭕️ワハウスに相談に行きました。(大手ハウスメーカーというのは坪単価が高いみたいですね。。。もしかしたらもうちょっと安い工務店に行ったら気持ちが変わっていたかもしれません)物件、土地ともに僕たちの希望を叶える延べ床面積120㎡、駅徒歩5分の申し分ない物件だったんですが、狙っていた中古物件と同じ値段で中心部から遠く土地面積も狭く、経済的な損が目に見える状態で注文住宅を選ぶ意味とは???と夫婦で散々話した結果中古の戸建てという選択になりました。

僕らの見ていた中古の物件ですが、西洋風な見た目に、土地面積、延べ床面積と申し分なく間取りも3LDKで子供部屋に仕切りをつければ4LDKになる物件で、吹き抜けに端のような廊下があり2階の人と1階のリビングから普通に会話ができるところも気に入りました。何より駅近で多額の借金を背負っても利益まではいかなくともインフレ下では確実にローンの残債を減らした分だけ返ってくると感じていました。

さて家の値段は上物である住宅部分と土地分で構成されていますが、僕と妻の意見は家探しの最初から土地の部分を増やした方がいいよねという合意が取れていました。そのため中古住宅は我々夫婦にとっては最初から良い選択肢だと感じてフレンズをウォッチしていました。夫婦の意見を早めに一致させられていたことで、この途方もないマイホームの海で迷うことなく行く方向をさだめられました。やれ資産性やれローン残高とは言いますが、ちゃんとライフスタイルを考えるってのがマイホーム探しで一番大事なんだなぁと実感しました。

ちなみに全国版の住宅やマンションを探す用のサイトはレインズと呼ばれるそうです、なぜか福岡ではレインズに物件は無く(もしくは慣例的に使われていない)ふれんずが使われます。この後説明しますが好みの土地形状、駅近、上物の築年数を絞って日々同じURLを目視で確認していました。

アナログな手法なんですが、固定のURLを夫婦で毎日確認することで本当に自分達の欲しい家はどんなのだろうと実際のふれんずの写真やGoogleマップそして小学校の口コミなどを参考にしながら話せたことは我々にとってとても価値のある時間となりました。

ふれんずを見たり実際に物件を見る中で夫婦でいろいろ話してみて僕達にとって重要なのは以下の観点だということに気づきました

土地の割合が高い

新築ではなく中古

必要最低限の土地と建物の広さ

マンションではなく戸建て

外観が気にいるかどうか

どの中古住宅にするかの判断基準

駅から近い・都心から近いか

駅近物件のみに絞った

小学校の校区も悪い噂がないか

どのエリアに住むかの基準

予算について

ペアローンかつフルローンで必死で働いて返せる額以内

上記項目をピッタリ満たす中古住宅が出てきたため購入する運びとなりました。

土地の選び方が100割

前述の通り中古住宅を購入しようとした理由は購入金額における土地の割合です。土地の割合で選ぶため、土地の質ついてはどんな市況が来ても資産価値を保てるものがいいなぁと思っていました。土地の価格さえ保全できれば住宅は実質タダです。

ネットで調べたところ土地の価格を高くするためには以下の観点が重要らしいとのことだったので、条件に合致する物件のみを見学するようにしました。

道路について

幅員4m以上

これ以下だと新たに住宅を建設する際にセットバックしなければならず家を建設できる土地の面積が少なくなる

接道が公道

私道に面していると権利関係がめんどくさく売りにくい

接道が南向きもしくは角地

北向きは坪単価が安い傾向は今後何十年と続くと思われる

南西の角地は坪単価が高いらしい。しかしこの酷暑だと西向きが不人気になったらしないのかなぁとぼんやり考えてた。

土地の形について

フラットな整形地

四角の土地が一番土地としての価値がある

傾斜地は盛り土などが必要。また玄関までに段差が必要だったりするのでフラットの方が価値が高い

旗竿地は車社会の福岡だと駐車場の面積が取りにくく不利

駅近の土地

これは特に説明は要らないと思います。福岡に電車はJR or 西鉄 or 地下鉄があってどの路線でも博多もしくは天神にアクセスができるため路線は問いませんでした。その中でもより天神もしくは博多に近い駅でぎりぎり庶民に手の届く範囲をよく見てました。やはり都心に1分でも近い方が土地の価格は維持できると思ったからです。

一応バスの説明もしておくと福岡はバスも便利なのでバス停までの徒歩時間も観点にいれる方がいると思いますが、バスは昨今の収益や運転手不足の状況を見るに急に運行を止めるリスクも高くまた渋滞に巻き込まれると公共交通機関として到着時間が見えないというデメリットもあるため除外しました。

高速のICは福岡市の僕達が見てるエリアはどこも近そうだったのであまり考慮に入れてません。でも大事な交通手段なのでICが遠い場所が多かったらもしかしたら考慮に入れてたかもです。照葉とかIC近くていいですよね。

当たり前のことですが上記を全て満たす土地は坪単価が他の土地に比べると高いので、予算オーバーなのもたくさん見つかりました。がここら辺の知識を押さえておくことで予算内でよさそうな物件をフレンズで見るときに何を妥協した土地なのかを判断するのに役立ちました。

みんなで背負おう住宅ローン

𝕏やYahoo!ニュースを見てると住宅ローンにネガティブな意見が散見されます。肌感覚でいうと住宅価格が高騰する昨今住宅ローンの信用枠を思いっきり使わないと自分達の望むような物件を手にすることが難しくなってるように感じます。まぁそれでも福岡はまだ一般人の手の届く水準にあり東京・大阪に比べたらマシなんですが。ここ数年平均賃金は上がってないにもかかわらず不動産価格だけ上がり続けてるので金持ち投資層は別として実需層はどうやって買うかというとローンの信用枠を2倍程度に伸ばせるペアローンや返済が無理めな額をローンで借りるしかないわけです。辛いですね。

数年待った方がいいのでは・・・

懸命なあなたは思うでしょう。今の不動産価格の高騰は一時的でバブルなんだから数年待った方がいいと。

この意見はとてもスマートで賢者の選択肢に見えますが現実は割と残酷です。

東京のマンション価格は2008年から右肩上がりですがこの頃みんなオリンピックが終わったら下がると言ってたんですが現実はこうでした。

この15年の間にマンションを買わなかった人が今から住宅ローンを組むとなるとなかなか難しくなります。住宅ローンは借りられる年齢というのが決まってますから、この単位で待つと有利な住宅ローンを借りられないということになります。さらに子供を持っている人 家庭ならばなるべく安定的な環境で育てたいと願うでしょう。小学校入学をする前に引っ越すのか数年経って転校させるのか悩ましい選択を迫られます。さらに待った結果不動産価格が全然下がっておらずさらに上がっている可能性だって否定できません。

実需層は買いたい時に買うしかないんです。住宅購入がライフイベントと密着してるので数年から10年程度待つという事を難しくさせます。市況に対してインするポイントを自分で選べないという不利なゲームを強いられています。

それはそうとして住宅ローンという商品は非常に優秀な金融商品なのでどんな市況であれこれを使わない理由はないかと思っています。

住宅ローンの優位性

ちょっと調べると低金利、住宅ローン控除、団信などさまざまなメリットが挙げられます。まぁメリットをあげればキリがないんですが、僕が一番メリットだと思うのはそのレバレッジ比率です。

住宅ローンは現状の資産の過多に依存せず年収や会社の信用に対してローンの額が決まるという特性があります。つまり現状0円の資産でも年収さえあれば何千万と借りる事ができ家を買う事ができるところが魅力的です。こんなレバレッジ商品あるのでしょうか?しかも家賃感覚で返済していけば住む場所は没収されず住み続けられる。購入する住宅の資産価値さえしっかりしていればインフレリスクもヘッジできるという庶民の資産形成にとても心強い味方になっています。資産形成という意味でデフレやバブル崩壊には弱い部分もありますがそれも家賃を払い(返済を)続ければ含み損はあまり気にする必要がありません。

もう少し具体的に噛み砕くと住宅ローンを利用して流動性が高いマンションを買うという行為は、住宅付き保険付きの有価証券をレバレッジを効かせて買うことと非常に似ています。これを低金利で借りられるというのが住宅ローンです。毎月のキャッシュアウトがある点などで実際の株を信用取引で買うのとは違いますが類似性は想像しやすいかと思います。

変動金利?固定金利?

住宅ローンの素晴らしさが分かったところで変動金利なのか固定金利なのかという論点はローンを借りるすべての人がどっちにしようか悩む論点だと思います。実際正解はよく分からないんですが、僕は変動金利を選択しました。変動金利を選択した僕を正当化すべくこの本「住宅ローンは変動金利で借りなさい」を読みました。

変動か固定かに悩んでる方はこちらの本を読んでみて参考にすると良いと思います。いくつかのパターンで実際に変動金利がまだ有利なことを示してくれてて、既に何も考えず変動金利を選んでいた僕にとって精神安定剤となりました。

紹介した本の内容と外れますがそもそも変動金利の上昇局面というのはどういう経済状態にあるでしょうか。。。多くの場合インフレ局面だと思います。現役世代であり続ける限り賃金の上昇もある程度見込め、尚且つ株土地の価格も高金利の影響で一時的に落ちることはあれ長期的には上がっていくことが予想される展開でしょう。まあそうなると変動金利リスクというのはヘッジできそうな気もしてます。

ペアローン?単独ローン?

僕達は今家族にとって必要な物件を手に入れるためにペアローンを選択しました。まぁ不動産価格が低かったとしても我々夫婦の性格上1/2ずつにしようかという話になってたような気もしますが。

ペアローンは懐疑的な目の多いローンの借り方だと思います。古き良き日本では世帯主が一人でローンを背負うことで男気?女気を見せたとの言い伝えがあります。現在でも𝕏を見てる限りそのような価値観の人は多いように思います。

批判の内容としては産休育休になったときに2馬力前提の返済計画で大丈夫なのか?というのが主なように思います。または2人がいつまでも働けるわけがないなど、まぁそう言った問題は1馬力の時にもありますからそこは一旦無視します。

正直子育て世代と正社員共働きの食い合わせが悪い中それを前提とする返済計画でローンを組むことへの抵抗感は僕もあります。

我々の場合は3人子供がいるんですが、毎度僕が保育園の目処がつくまで育休をとっています。妻の方が早く復帰することも多いです。こんなふうに僕と妻のキャリアを少しづつ犠牲にして二人とも働き続けられるような戦略をとっています。

実際には育休だけではなく保育園入れてからが大変なんですが、この点は二人ともフルリモートを前提にした働き方をしているので現状はなんとかなっています。今後35年間これが続けられるとは全く思ってないですが子供全員が小学校の高学年になるまであと10年と仮定してなんとかフルリモートをそこまで維持できるようにすることが我々にとっては生命線になるでしょう。

そう言った現状を見てあまり深く考えずペアローンを選択したんですが、きつい返済計画と引き換えにいい物件を購入する事ができたので現状は満足しています。子供が巣立つまで返済を続けられて初めて本当に良かったのかを判断できると思いますが。その時点では、売値-残債で利益が出るはずなので返済計画が厳しければ売ってしまうのもありかと考えています。

フルローン?頭金?

今回我々は諸経費まで含めてフルローンで組みました。頭金を入れると金利の優遇措置があったのですが、やはり現状の相場を見てると100万円をNISAに入れておくほうが将来的な利益の期待値は大きいと判断して頭金を入れる選択肢は取りませんでした。株式市場の成長に期待するのは賭け要素が強いことは確かですがなんだかんだNISAの枠はなるべく早めに潰しておきたい。。。

ネット系銀行と地銀

金利の安くメインバンクとして利用していたSBI銀行で借りることにしました。

総合的に判断するとSBIはリフォームの資金をローンに組み込めなかったりと中古住宅の購入する際に良い選択肢では無いとは思いますが、後述の書類作成の2人分を何個もやるのがめんどくさかったので金融機関探しをあまり頑張りませんでした。書類作成を対面で行ってくれるSBIに初めに相談してから後述の特約関連で地銀にも本審査をお願いしたくらいでそのまま契約まで行っています。

書類作成について

今回の中古戸建がいいねとなった後に不動産仲介業者の紹介でSBIマネープラザにローンの相談に行きました。SBIはネット系銀行とはいえど自分で調べて書類を準備するという方法だけではなく、SBIマネープラザでは銀行の窓口のように書類の準備について色々と手伝ってくれます。我々は直近で2回ほど育休を取得しておりまた妻は転職直後ということで書類の準備がかなり面倒だったのですが、窓口対応のおかげで安心して書類の準備を進める事ができました。

このSBIマネープラザで地銀でも仮審査・本審査を通しておいた方がローン特約などのタイムラインが描きやすいとのアドバイスを受けて地銀にも審査をお願いしました。SBIマネープラザのスタッフが地銀の審査も勧めるというのはちょっとした衝撃だったんですがこのアドバイス通りに進めて本当に良かったです。

ローン特約

今回は中古住宅の取引だったのでローン特約というものを引く必要がありました。ローン特約とはローンの本審査が降りなかった場合に売主に事前に振り込んでいた手付金が全額返ってきて解約金も発生しない特約のことです。

ローン特約は不動産仲介業者立ち合いの下取り決めるんですが、この日程の都合にネット系銀行は全く合わせてくれません。今回もローン特約を引いた一月後にようやくネット系銀行の本審査が降りたようなタイムラインでした。

かたや地銀はとにかく早い。仮審査も本審査も爆速で終わらせてくれたので今回の取引の強い味方になりました。

なぜSBI銀行にしたか

地銀については金利はネット銀行に比べて高いものの地元の安心感という感じでスピード感もあって印象良かったです。書類作成の容易さ、審査の早さなどでかなり助けていただき審査通ったらここで借りるかーと夫婦ともども感じでいたのを思い出します。ところがなぜかペアローンの合計が一定の額を超えると審査が通り辛くなるようで満額回答とはいかず結局契約は諦めました。ペアローンというのは2人のローンをくっつけただけなんだからその説明では十分じゃないよなぁとは思いつつも迅速に審査を出してもらえるだけありがたかったです。

ここら辺は想像ですがローンの額という点では首都圏のマンションの高騰とかで全体的にローンの額が多くなってきているネット系の方が高額のローンに抵抗がないのかも知れません。

引き渡し時期の決め方

結果として私たちは前述の通りSBI銀行で借りることにしたわけなんですが、本審査が出るまでこちらの書類の不備などもあり1ヶ月強かかりました。書類の不備はSBIマネープラザからの連絡で粛々と処理していけばいい話なんですが、本審査中の3週間は音沙汰が全くなくローンの進捗が非常に見えにくい状況となりました。

重要事項説明という契約内容を全て宅建の資格者と確認する打ち合わせがありその場で、そのあと2ヶ月半後に物件の引き渡し(決済)としていたのですがここの期間をタイトにしていたらSBI銀行の本審査を待てなかったと思います。本審査の回答を待っている間はそれくらいヤキモキする期間でした。

これから中古住宅を取引する方は重要事項説明から決済までを2ヶ月くらい開けておくのはおすすめです。仮押さえの時とは違う金融機関を探せる余裕も生まれるため、買い付けの意思決定までにタイトなスケジュールが求められる中古住宅の取引においてかなり救われる期間になるかと思います。もちろん売主が許してくれるならですが。。。

共働きのためのリフォームについて

指針

コスパ重視で水回りの入れ替えと家事の便利化

築10年の中古住宅で見た目も素敵な物件だったのであまり大きなリフォームの必要性は感じてませんでした。が、お風呂やトイレなどの水回りの入れ替えと食洗機や乾太くんなどの便利家電の導入だけはリフォームを行っています。

上記部分だけなので注文住宅やリノベーションをする人たちよりは意思決定の数は少なかったように思いますが、これだけでもいろいろなことを比較検討しました。リフォームをする上で我々にとって大事なのはコスパでした。利便性や見た目、快適性は予算を積めば積むほど向上します。一方で今後のメンテナンス性に劣る商品や自分たちに必要のない機能を今この時点で設備しても意味がありません。

メンテナンス性に優れて自分たちの生活に必要な物だけを選ぶ必要がありそれには各商品を横並べに比較して自分たちに必要なラインを商品ごとに見極める必要があります。これが骨が折れる作業で何も考えずにリフォーム業者の提案してくれた商品を採用するというのに比べて何倍も時間を費やしました。結果ある程度のロジックを持って各商品を選べたのでは無いかと思っています。

まだまだ実際の使用感などはわかりませんがどこをどのように変えたのかをまとめました。

オール電化とガス併用

購入した物件は元々オール電化住宅だったのでそのままオール電化にしようかと当初考えていたんですが、以下の理由以下の箇所でガスを導入することにしました。

都市ガスの通ってるエリアだった

オール電化なのに太陽光がない!

太陽光パネル導入の見積もりをとったら5kw130万くらい必要で導入する気が起きなかった

エコキュートよりガス給湯器がよさそう

エコキュートだと容量を気にするのが面倒

エコキュート水圧弱い

エコキュートはあったかい水を直接は飲めない

乾太くんのバズり具合をみて絶対に導入したかった

ガスファンヒーターがあったかそうで欲しい

現在ドラム式の乾燥機に入れたくない衣服は浴室乾燥で乾かす運用なので、より強力なガス温水式の浴室乾燥が欲しかった

実際に西部ガスのショールームに行くと想定していたより楽しくてテンションが上がってしまったのもあるかと思いますが、追加でガスの基本料金を払うだけのメリットがあるように感じたのでオール電化をやめることにしました。

ユニットバス

気持ち的に絶対に入れ替えたかったのですぐに検討を始めました。

結果としてタカラスタンダードをの人工大理石を採用しました。

TOTOのサザナとも悩みましたが、以下の観点でタカラにしました。

ほっカラリ床の赤カビ周りの評判があまり良くなく硬いブラシでゴシゴシメンテのできる磁器タイルが魅力

ほっカラリ床は床のオートクリーンオプションを使ってもあまり赤カビの発生を抑えるのは難しいらしい

ほっからり床は固いブラシでの掃除は推奨されてないらしい

棚やカウンターを全部外したかったがサザナはカウンターを外すオプションがなくどうしても留め具が残るのがマイナス

某YouTubeチャンネルで見たところ浴槽の排水が洗い場の排水とマージされるらしく排水能力が悪いのが気になった

壁の磁石に関してはどのメーカーもひっつくらしいのでどこでもよかった

タカラスタンダードはサザナに比べると料金は高いが壁はホーローでできてて、床も磁器タイルで値段が高いだけではなく品質も高いことが理解出来た

次にユニットバスで採用したオプションについて

ドアは掃除のしやすい引き戸に変更

浴槽は人造大理石

鋳物は高すぎた。。。50万くらい差異がありました

人造大理石でも掃除のしやすさはFRPに比べるとかなり良くお値段相応の方があると思います。

掃除のしやすさを考えて鏡、カウンター、窓なし

昨今の流れ的には棚や鏡つけたいならマグネットで貼り付けるというのが主流なようです。そもそも現在の賃貸では鏡に鱗びっしりで全く使えてないですし。

窓は断熱性も落とすしメンテナンスも面倒なので今回のリフォームで埋めることにしました。換気は24時間換気で十分

どうせ追い焚きするのでメンテナンスが必要な蓋もなし

ランドリーパイプは2本

浴槽の自動洗浄はなしにした。

どこまで行っても浴槽本体に付属する電化製品なので機能自体の耐久性、メンテナンス性が気になる

人造大理石で十分掃除しやすくなっているのではないか

ガス浴室乾燥機

先ほども少し触れたのですが、我々は今の賃貸マンションでは浴室乾燥をフル活用しています。洗濯乾燥機にかけたくない高価な服やしわしわになりやすい服は浴室乾燥で乾かすというプロセスになっています。たまに外で干すこともありますが動線として洗濯機からバルコニーまで遠いためあまり頻繁にはしたくない家事です。そんな浴室乾燥をフル活用する我が家なんですが、今回は以下の理由で電気の浴室乾燥機からガス温水式に変更することにしました。

乾かすのが断然はやい

ダラダラ乾かすほど生乾きのリスクが高まるので早く乾かすのは正義

ランドリーパイプ2本にみちみちに詰める予定なのでパワーがあるやつがよかった

あったまるのも早いので冬場のヒートショック対策になりそう。あんまり気にしてませんが

ただ価格が電気式より15万くらい高くなってしまったのでこれがほんとによかったのかは今後の運用を見てになるかと思います。

海外製食洗機

海外旅行の経験からドデカい食洗機が欲しいと考えてました。

調べたところ幅60cmが標準タイプらしく既存のキッチンに入ることも確認できたのでボッシュを導入することにしました。

海外製食洗機といっても主要メーカーについてはいくつかあります。中でも一番保証等が無難っぽいボッシュにしました。色々動画等で確認しましたが圧倒的に有意な機能がメーカー毎にあるわけではないのでどれ選んでもいいかとは思います。ただIKEAの22万くらいの食洗機は悩みました。世の中に出回るフロントオープンの60cm食洗機の中ではコスパ最強なのでいまだに少し気になってます。

海外旅行で使った程度の経験しかないですが、まじフロントオープンしか勝たんですよ。新築戸建てとかによくある引き出し型の食洗機はめちゃくちゃ入れにくそうであれは導入する気が起きませんでした。

乾太くん

これのためにガスを契約したと言っても過言ではないです。

まあもう僕があれこれいうレベルものでもないですが、追加したオプションだけ列挙しときます。

サイズはデラックスの9kg

設置方法については西部ガスさんの言われるままに

排湿口ダンパー(弁)があると虫とか冷気が入ってこないらしいので追加

排湿時に結構うるさいらしく隣の建物も近いので静音フードをつけた。がまだ稼働させたわけではなく隣の家にどれほどの影響があり気兼ねなく使用できるのかどうかについてはまだ不安

靴や小物乾燥用の台の追加

IHクッキングヒーター

ガスの契約がある中IHにするかガスコンロに切り替えるかについて少し悩んでまだ最適解は出てないんですが、以下の理由でとりあえずIHを選択しました。

今設置されてるのがIHなのでそのままが無難だった

ガスコンロにこだわりがなく掃除なしやすさ的にIHの方が良さそう

スペース的にもIHはフラットで色々置ける

一方ガスコンロのように上昇気流がない分匂いが篭りやすいのがデメリット

メーカーは安売りしてたHITACHI、天板の大きさは75cmにしました。60cmとも迷ったのですがどうせフラットなので大きめ買っておいても作業スペースの邪魔はしない一方で大きな鍋を同時に使えるメリットもあるので75cmがベターかなぁという結論に至っています。

トイレ

元々アラウーノというタンクレストイレが設置されていたんですが、今回はタンクありトイレにすることにしました。理由は以下です。

タンクレストイレは便座が壊れると全取り換えの可能性がある

便座は家電なのでだいたい10年で耐用年数がきてしまう。せっかく高いタンクレスにしても便座の故障は一定間隔なのでメンテナンス性に乏しく感じた

一方従来のタンクありトイレなら便座を交換すればタンクや便器はまだまだ使える状態なのでトータルの耐用年数は伸びる

単純に従来型のトイレはとにかく安い

便座をアプリコットみたいないいやつ選んでも1/3程度で買えてしまう

メーカーさんマジここら辺改善してもらえませんかねぇ。。。タンクレスみたいなかっちょいいトイレが欲しかったんですが、価格が高くメンテナンス性も微妙とあっては選択するモチベーションが沸かなかったです。。。

ドアのソフトクローズ

特に引き戸で欲しかったのでAmazonにあるやつをリフォーム業者につけてもらうことにしました。自分でもできるんですがめんどくさかったので。

断熱窓

もともとの住宅の作りが優秀で複層ガラス、樹脂アルミ複合サッシだったためリフォームは不要と判断しました。YouTube見てる感じだとオール樹脂の方が良さそうな感じがありアルミサッシなら変えてたんですが複合サッシなら許容できるかなーという考えです。

まとめ

とここまで書いたことをこの半年くらい調べながら妻と相談しながら決めていきました。一つ一つは全く高度な知識を必要としないんですが、一つづつ比較検討していくと調べることが爆発してきてだんだんイライラしてきます。そんな時重宝したのが YouTubeで実際の製品の動画やメーカー毎の比較検討動画には大変お世話になりました。彼らのコンテンツなしには効率的な情報収集は難しかったと思います。逆にグーグルの検索はあまり役に立たず、上位に出てくるのはメリデメを羅列した中立的な記事ばかりで参考にしにくいことが多かったです。

ここまで真面目に読んでくれた方は少ないかと思いますが読んでいただきありがとうございます。どこかの誰かの参考になることを祈っています。