Web3.0 期末決算に向けて 会計基準等の動向

はじめに

Web3.0においては、暗号資産だけでなく、NFT、Defi、DEXといった新しい技術やサービスが台頭し、これらが既存のサービスやアイディアと組み合わさることで掛け算的に新しいサービスを生まれています。

活気があるのは喜ばしいですが、会計に携わる者にとっては頭を悩ませる種々の問題が発生しています。なかでも、会計基準が公表されていないという点については、経理や会計監査を行っている方々が直面している問題です。

12月や3月の期末決算に向けて、本稿では会計基準等の開発状況をまとめました。(本稿投稿時点の情報である点ご留意ください)

1.公表済の会計基準等

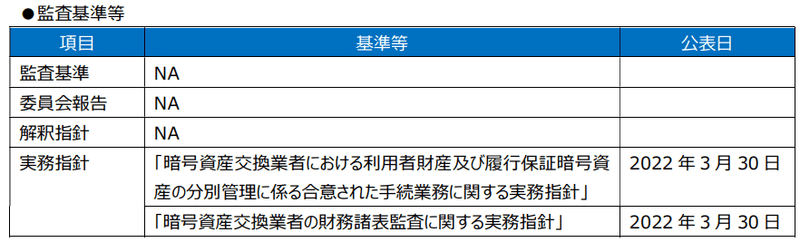

現在公表されている会計基準等と監査基準等は以下となります。

下表のとおり、会計基準や適用指針が公表されていないため、会計処理を検討する際の拠り所は実務対応報告となります。

なお、監査基準等も同様に、実務指針のみ公表されています。

2.開発中の会計基準等

<中期運営方針>

ASBJにおいて、以下のような中期運営方針が掲げられています。

我が国の上場企業等で用いられる会計基準の質の向上を図るためには、日本基準を高品質で国際的に整合性のあるものとして維持・向上を図るとともに、国際的な会計基準の質を高めることに貢献すべく意見発信を行っていく必要がある

<今後の計画>

Web3.0に関連する項目の検討状況は以下となります。

3.まとめ

上述のとおり、会計基準等は開発が進んでいますが、NFT等サービスの普及に対して会計基準等の開発が遅れている部分もあります。

しかし、実務においては、従来から会計基準等に明記されていない新しいサービスが生じた場合には、実質判断により会計処理を導出しています。

<Web3.0でも検討Stepは同じ>

会計の目的は、利害関係者の保護です。

そのため、会計処理を検討するにあたり会計基準等への準拠は大前提ですが、会計基準等に沿って導出した会計処理が経済的実体と著しく異なる場合には、実態に即した会計処理を導出する必要があります。

したがって、会計処理の検討Stepは以下となり、この点については従来と変わりません。

Step1 自社のサービスを理解

Step2 会計基準等の動向を把握し、会計基準等に沿った会計処理を選択

Step3 サービスの実態を反映できない場合には、個別に検討(実質判断による会計処理を導出)

<Web3.0においてはStep3(実質判断)が多い>

Web3.0における検討Step自体は従来と同じですが、会計基準が開発中ということもあり自ずとStep3(実質判断)で結論を出すケースが多くなります。実質判断の難しいところは検討の仕方によって会計処理が変わる可能性があり、社内外の合意形成などより慎重に検討を進める必要がある点です。

本稿では詳細な記載を割愛しますが、実質判断を行うにあたり必要になる主なスキルが以下と考えております。

① Web3.0のサービスに慣れ親しんでいる

② 会計に詳しい(実質判断が出来るくらい制度全体におよぶ広い知見)

③ 外部専門家への折衝慣れ(Web3.0という新興領域を全く知らない外部専門家に説明するスキル)

Web3.0に足を踏み入れている方々であれば、第三者にご自身の取り組みを伝えるのに苦労した経験があるのではないでしょうか。

<サポートしています>

上記、実質判断含め、会計処理や監査対応でお困りの方がいましたら、私どもでサポート致しますのでお気軽にお問い合わせください。

以上

この記事が気に入ったらサポートをしてみませんか?