今年最大の上場案件、ロイヤリティ・ファーマ(Royalty Pharma)について調べてみたら、予想以上に魅力的だった件

米国のバイオ医薬品投資企業のロイヤリティ・ファーマ(Royalty Pharma)がIPOで今年最大規模の上場を目指しています。

1株当たり25〜28ドルで7000万株を公開するとのことで、1株28ドルで計算した企業価値は166億7000万ドルとなります。

早速IPO目論見書を確認してみましょう。

ロイヤリティ・ファーマのビジネスモデル

ロイヤリティ・ファーマは、バイオ医薬品のロイヤリティ(特許権)の最大の買い手、つまりバイオ医薬品の特許でビジネスを行っています。ロイヤリティ・ファーマは、バイオ医薬品に関する転売を生業としていて、大学や非営利団体が取得した特許権を購入し、商品化ノウハウを持つ大手製薬企業に転売することをビジネスとしています。

取引先としては、学術機関、研究病院、非営利団体、中小規模のバイオテクノロジー企業から世界的な大手製薬企業まで幅広く取引を行っています。

ロイヤリティ・ファーマの強み

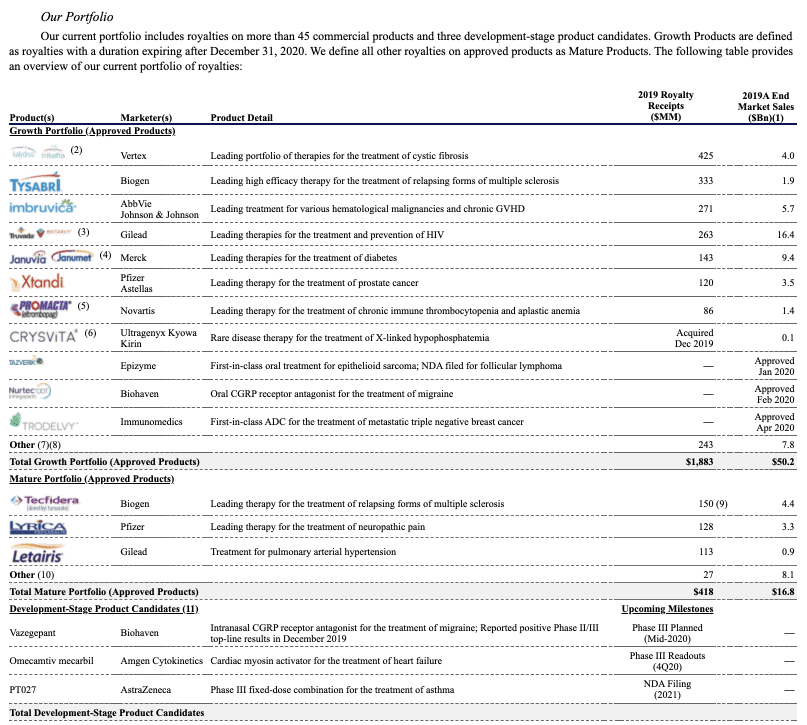

・22のブロックバスターを保持

ロイヤリティ・ファーマのポートフォリオは、幅広い種類のブロックバスター治療薬を持っており、2019のポートフォリオには、10億ドル以上の市場売上が見込まれる7つの治療法を含む、22の治療法を保持。

ブロックバスターとは画期的な薬効を持つ新薬で、その対応疾患領域で発売されている他製品と比べ圧倒的な売り上げをあげる製品のこと。

・幅広いポートフォリオ

ロイヤリティ・ファーマのポートフォリオは、非常に多様化している。希少疾患、がん、神経、HIV、心臓病、糖尿病などの幅広い治療領域に対応する45種類以上の市販バイオ医薬品治療薬のロイヤリティで構成。

・主要なロイヤルティは、長い特許寿命によって保護されている。

ポートフォリオの平均ロイヤリティ期間は約15年。2019年の当社最大の市場ロイヤルティの特許出願は、2037年までの独占権を提供する。いくつかのロイヤリティは無期限であり、主要な特許が失効した後も何年もの間キャッシュフローをもたらす可能性がある。

・資本効率の高さ

ロイヤリティ・ファーマのビジネスモデルは、固定資産やインフラへの資本投資を必要とせず、限られた営業費用しか必要としなし。その結果、収入と比較して高い調整後キャッシュフローを生み出し、調整後キャッシュフローの大部分を営業キャッシュフローに変換可能。事実、2015年から2019年までの間に、合計111億ドルの調整済み現金収入と89億ドルの調整済みキャッシュフローを生み出している。

・バイオ医薬品に関する深い知識と経験

ロイヤリティ・ファーマは、バイオ医薬品治療薬のロイヤリティを特定、評価、買収した豊富な経験を有している。1996年から2019年までの間に、バイオ医薬品のロイヤリティおよび関連資産の買収で180億ドルを使い、Humira、Imbruvica、Trikafta、Lyrica、Tecfidera、Xtandi、Neupogen、Rituxanなど、過去30年間に業界をリードする多くの治療法が含まれる。

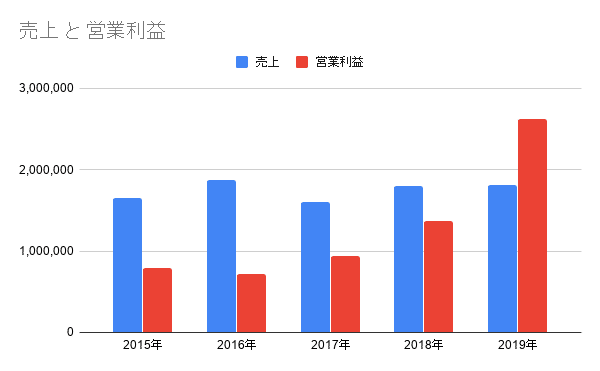

業績

売上と営業利益は以下のようなっています。

ロイヤリティ・ファーマの場合、ロイヤリティの収入以外に新しいロイヤリティの取得や転売もしているため、売上と営業利益だけを見ても少し分かりづらいですね。

調整後のキャッシュフローを見てみます。

こちらの方が、収益という意味だと正しいかもしれません。いずれにしてもIPOする企業には珍しくしっかりと利益を出しています。

配当

IPO企業には珍しく配当も出していくと目論見書には記載されており、四半期ごとの配当金額は1株あたり0.15ドルになるとのこと。

今後の見通し

目論見書には、世界の処方箋医薬品の売上高は2019年の約8,750億ドルから2024年には約1兆2,000億ドルへと成長すると予想されており、CAGRは7%に達しています。

今後も成長していく市場の中で、資本効率が高く、バイオ医薬品に関する知識と経験を持っているロイヤリティ・ファーマは、非常に魅力的に見えます。

この記事が気に入ったらサポートをしてみませんか?